昆仑万维:VR的一小步,元宇宙的一大步

阿尔法工场

在新业务领域向来嗅觉敏锐的昆仑万维,为何选择在VR赛道上投下重注?他们究竟看到了怎样的机会?这是一个值得认真讨论的问题。

今年三季度,昆仑万维(SZ:300418)正式发布了自己的VR应用:StarMaker VR,成为中国第一家发布VR音乐社交平台的A股上市公司。

昆仑万维此次发布的StarMaker VR,基于全球拥有2.8亿注册用户的音乐社交平台StarMaker为基础,借助于最新的虚拟现实技术,为VR用户提供了一种前所未有的、介乎于梦境与现实之间的全新音乐体验:佩戴了VR头盔的使用者,仿若置身于一个360°立体沉浸式的虚拟环境当中,用户可以在虚拟现实当中演奏乐器、唱歌、举办演唱会,享受由VR技术所带来的全新乐趣。

Sing Star

实际上,StarMaker VR并不止是单纯的K歌应用,而是包含了K歌产品Sing Star和三款音乐节奏类游戏Taiko Star、Blade Star、Shooting Star在内的一个完整的VR音乐娱乐平台,涵盖了虚拟现实音乐创作、休闲游戏和社交等多种热门元素。

Taiko Star

与一般项目不同,StarMaker VR的研发团队是由昆仑万维CEO方汉亲自带领,方汉拥有28年互联网从业经验,从1994年开始参与和倡导开源运动,是中文Linux奠基人、中文Linux四剑客之一,国内第一本Linux书籍《Linux实用大全》的作者;而技术VP蔡俊鸿则是国内最资深的Unity引擎开发专家之一,拥有超过10年的游戏研发经验,精通游戏服务端和游戏客户端架构、研发、优化。如此顶尖的研发团队配置,在当今的VR内容开发领域十分少见。

最近,StarMaker VR还成功的加入了社交巨头Meta旗下的Oculus开发者扶持计划,这标志着StarMaker VR的品质得到了全球VR领头羊Oculus的官方背书,可以预见,随着OculusVR头显出货量的进一步扩大,StarMaker VR的市场前景一片光明。

在新业务领域向来嗅觉敏锐的昆仑万维,为何选择在VR赛道上投下重注?他们究竟看到了怎样的机会?这是一个值得认真讨论的问题。

01 多元布局的昆仑万维

在不少人的印象里,昆仑万维是一家游戏开发商。的确,从公司诞生那天起,昆仑万维的主营业务就和游戏有脱不开的关系。然而另一方面,海外市场的拓展,从来就是昆仑万维业务版图中不可或缺的一环。

以2022年三季度的财报为例,来自于海外市场的收入,已经超过了昆仑万维总收入的四分之三——从收入构成的角度,这早已是一家不折不扣的全球化互联网公司。

从具体的业务构成上观察,海外信息分发及元宇宙平台Opera、海外社交娱乐平台StarX、全球移动游戏平台Ark Games等共同构成了昆仑万维在海外市场的几大核心业务。就规模而言,这是一个覆盖了一百多个国家、全球月活用户数近4亿的庞大业务矩阵。

一年365天、每天24小时,全球各地数以亿计的用户,使用Opera浏览器访问网络资讯、把StarMaker作为最重要的音乐和社交平台,同时在Ark Games的全新游戏当中寻求乐趣。

无论是StarMaker海量的版权曲库及庞大的全球流量,还是StarX MusicX Lab精心打造的AI作曲能力,以及Ark Games在游戏业务上的多年积累,都让StarMaker VR的横空出世具备了坚实的用户和资源基础。

实际上,StarMaker VR的诞生,可以看成是昆仑万维内部多元业务体系,在元宇宙和VR技术加持下的一次重塑和和升级,也是原有业务在即将到来的元宇宙时代,最自然的迭代和进化。

02 VR市场处于爆发前夜

对于虚拟现实产业的发展前景,无论是政府还是企业界,对未来的判断已经愈发明朗。

本月初,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》(下称“《行动计划》”),目标是到2026年中国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业。

实际上,在过去的几年里,中国最成功的互联网公司字节跳动,和全球最成功的社交巨头Meta/Facebook不约而同地做出了同一个选择:大举进军VR市场。这绝不是一种巧合。

从二三十年前的黑客帝国、攻壳机动队开始,全世界的消费者们已经被影视作品中似真似幻、具有无限可能的虚拟现实诱惑了太久。而这样的一种期待,正在一步步的从科幻走向现实。

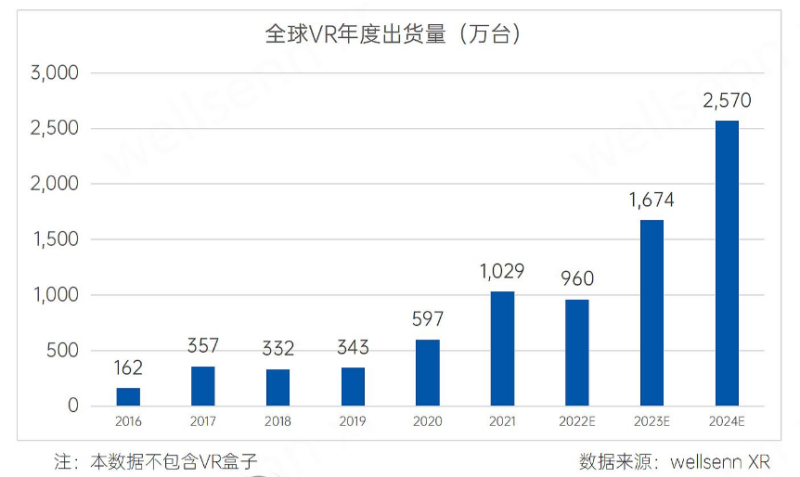

统计数据同样在佐证这种观点。总体上看,VR头显设备的销量从2016年至今增长了约五倍,随着高通新一代VR芯片的发布,未来两年市场将重新回到年化50%以上的增速。

快速的发展背后,离不开巨额资本的推动。以Meta为例,从事元宇宙及VR相关业务的Reality Labs部门,每年的净投入超过100亿美元,其中又有一半以上的资源投入了Oculus系列的VR头显设备的开发当中。

据IDC的统计数据显示,2021 年全年全球 AR / VR 头显出货量达 1123 万台,同比增长 92.1%。其中,VR 头显出货量达 1095 万台,而在这当中,Oculus一家独占了超过 80%的市场份额;2022 年第一季度,全球 VR 头显出货 356.3 万台,其中 Oculus 份额更是超过90%,可以说是名副其实的一骑绝尘。

在全球智能手机市场已经增长乏力的情况下,VR或许是最有希望迎来爆发式增长的新一代消费类电子产品。

以目前的硬件迭代速度,再过2-3年的时间,硬件厂商完全可以在价格能够让普通消费者承受的前提下,拿出一款可以大规模普及的双4k+120hz级别头显产品,而这样的硬件规格应该足以让大部分消费者获得满意的视觉体验,并把眩晕等不良反应的出现概率降到最低。

乐观来看,最晚到2025年,VR头显将有极大的机会迎来用户规模的大爆发。从现在起的三年,是有志于在VR市场占据重要角色的平台及内容厂商,最后的时间窗口。

显然,昆仑万维并不想错过这个机会。

03 昆仑万维VR业务前景展望

和那些梦想着以小搏大的创业型公司不同,深耕全球市场多年的昆仑万维,具备丰富的移动应用和内容平台的开发及运营经验。而这正是现阶段的VR市场所稀缺的能力。

举个例子,作为昆仑万维曾经的子公司,同性社交平台Grindr在昆仑万维主导运营的三年时间里,DAU提高了3倍,收入和利润的年均复合增长率超过50%,一举成为全球首屈一指的LGBTQ社交平台。

就在本月,Grindr通过SPAC方式在美股上市,其最终估值高达60亿美金。虽然由于政治因素的干扰,昆仑万维于2020年6月出售了Grindr的股权,但仍然可以看出昆仑万维海外运营能力之优秀。

另一个成功的例子则是StarMaker本身。

从2016年启动推广,在短短的四年里,昆仑万维就打造出了一个年营收过亿(美元)、用户覆盖超过100个国家的顶级音乐社交应用,从打造赛事IP、到邀请明星驻站演唱、再到建立社交化的社群体系,这种一环套一套的缜密运营体系和执行能力,放眼全球,也很难说有多少公司可以相提并论。

此前,在易观分析《中国娱乐社交企业出海发展专题》中TikTok、BIGO、StarMaker高居娱乐社交出海Top3,可见其卓越表现。

那么,作为一个全新的赛道,VR业务又能给昆仑万维带来哪些收益呢?

我们不妨从三个角度来看待这个问题:

首先,从收入增长的角度。

VR内容商业化的本质,是消费者的在线时长和消费意愿,由传统的PC/移动互联网,向新一代虚拟现实元宇宙的迁移。

在这个过程当中,大量的用户需求会从智能手机的应用生态向虚拟现实的应用生态转化,而原有的APP开发商如果不能迅速顺应这一趋势,其市场份额就会在新的赛道当中被削弱和替代。

相反,对于昆仑万维这样早已进行了充分准备的开发商而言,用户进入虚拟现实应用生态之后,未被竞品所及时满足的增量需求,就会成为先行者的营收红利。

举例而言,作为K歌APP,StarMaker本来是需要在智能手机的应用生态当中,与其他几家头部应用展开激烈的竞争;然而在VR领域,由于竞争对手无法像昆仑万维这样快速跟进,因此在用户需求向VR迁移的大潮中,StarMaker“手机+ VR”的整体份额实际上会持续增加,最终带来互联网增值服务收入的同比例增长。

同样的道理,当直播、游戏、资讯这些用户需求开始从智能手机向VR设备迁移之后,如昆仑万维这样抢先卡位的内容提供商,也就必然可以获得远远超过大盘的营收增长速度,这和十年前,抢先拥抱移动互联网的那些幸运儿的业务增量逻辑是相同的。

其次,从业务协同的角度。

此处所说的业务协同,可以分为两方面:

一方面,是昆仑万维内部业务协同,如移动互联网和VR、元宇宙之间的资源共享和联动;另一方面,还包括企业之间的协同,也就是作为VR内容开发商的昆仑万维,和VR标准事实上的制订者Meta之间的配合与协作。

先说内部之间的业务协同。很明显,对于昆仑万维现有业务矩阵的各个组成部分而言,VR所带来的是一种双向赋能的可能性:

VR的引入,可以给原有使用场景下的用户体验带来极大的提升,譬如借助于VR的帮助,让StarMaker的用户在虚拟的情境中获得更真实、有趣的K歌体验;或者,让单纯基于触摸操作的休闲游戏,能够在一个全仿真的VR环境中得到进一步升级的快感体验;

类似Opera这样的信息分发及元宇宙平台,同样可以与VR擦出火花。从2D时代通过各种窗口去浏览资讯,到VR时代真正“走入”事件发生的现场,VR给信息分发平台带来了全新的用户体验和可能性,无论是烽烟弥漫的战场,还是紧张激烈的世界杯,借助于VR的加持,用户可以真正的置身其中,而不是远远的作为旁观者。这必将给整个信息分发领域带来革命性的变化。

而像StarX MusicX Lab这样,能够智能生成AI音乐作品的AI作曲技术,引入到StarMaker VR应用之后,很快就展示出了其在AIGC、与用户协同创作等方面的巨大潜力,用户可以使用AI创作自己独有的乐曲,并且在VR环境中演唱/演奏,甚至制作成自己的专属MV。像这种潜在价值的释放,也让我们看到了昆仑万维现有业务与VR协作的更多可能性。

同时,现有业务巨大的用户存量,也让VR业务初期的用户增长得以保障,昆仑万维可以用比竞争对手更低的成本,吸引现有用户加入到VR的使用者阵营当中,而无需额外支付高昂的营销费用。

然后,让我们讨论一下,基于VR业务的发展,昆仑万维和Meta之间进行更深入合作的可能:

除了最新VR技术的合作开发与成果分享之外,一个非常有吸引力的可能性,在于新款Oculus头显发布的同时,将StarMaker VR(或昆仑万维的其他原创VR应用)与Oculus硬件捆绑搭售的可能性:这种合作模式我们在主机游戏市场已经见过,一方面硬件厂商可以借此增加新款产品对用户的吸引力,另一方面开发商可以通过捆绑发售的方式,在短时间内覆盖新款设备的全部潜在用户。

作为目前阶段Oculus生态当中首屈一指的K歌及音乐应用,StarMaker VR完全具备了进行此类捆绑销售合作的可行性。未来这个方向上是否会有意外惊喜,且让我们拭目以待。

最后,从资本利得的角度。

如果把整个StarMaker VR业务当作一个可出售的资产,那么无论对于传统的在线音乐服务商,还是对于有志于在VR和元宇宙赛道上搭建自身业务基础的传媒和网络巨头而言,高黏性的VR音乐业务都会是一个非常理想的收购对象——毕竟VR业务模式具有天生的独占性,领先者一旦占住份额,竞争对手通常情况下是很难取代的。

而一旦VR普及大潮来临,所有尚未拿到门票的巨头企业,都会不计代价的寻找入场门票,这必然会导致优质的VR平台类资产的估值水涨船高,甚至获得巨大的战略性溢价——想想当初百度收购91.com,本质逻辑其实是相似的。

04 股价终将以价值为锚

无须讳言,在过去的一年里,昆仑万维的股价表现,并没有充分的体现出公司在元宇宙和VR业务领域的战略布局所应有的价值。

但对于投资人来说,这其实算不上什么坏事。

当一个新业务,有成熟的领导团队带领、有全球顶尖的巨头公司背书、有数以亿计的用户基础打底,偏偏还处于一个即将爆发的潜力赛道上的时候,我们需要做的,确保自己不错过每一个细节,让股价慢慢的与内在价值的成长速度接轨。

不妨做个简单的计算:2021年,全球智能手机总销量约为13.5亿部,而安卓和iOS两大应用市场的总销售额约为1330亿美元,按平均2年半的换机周期计算,每部智能手机每年给应用市场创造的收入约为40美金,而在这其中,游戏及泛娱乐内容的占比超过三分之二。

如果按照相同的计算逻辑,以2024年VR头显的预期销量2500万部为基准,同样按照2年半的设备换代周期,则彼时VR设备存量将超过4000万部,对应的应用市场销售规模可以达到16-20亿美金的水平。考虑到VR业务本身的形态特点,其中游戏及泛娱乐内容的占比只会比移动互联网更高,至少会在90%以上。

也就是说,3年之后,VR相关内容的全球市场规模最少也会有100-120亿人民币的量级,且年复合增长率将超过50%。

让我们参照游戏行业:2021年,全球游戏市场老大腾讯在全行业当中的份额占比,约为15%,按照相同逻辑测算,作为VR内容领军企业,昆仑万维每年将可以从VR内容领域获得15-18亿元的收入规模。再考虑到年均50%以上的增速,按照40%净利润率、30倍PE的最保守参数估算,三年之后,VR相关业务的潜在价值约为180亿到216亿,已经超过昆仑万维A股的当前市值。

不管你是否心存疑虑,事实就是:我们所讨论的这家公司,是中国第一家发布VR音乐社交平台的A股上市公司,并且很有可能成为中国VR内容开发领域最顶尖的玩家之一。