2021年全球VR/AR总产值将增至2150亿美元

根据IDC的最新报告,全球范围内AR和VR市场的收入预计将在接下来四年内翻倍,甚至更多。所有在AR/VR产品和服务上的花费预计会从2017年的114亿美元上涨至2021年的2150亿美元,年增长率(CAGR)达到113.2%。

美国将会是2017年在AR/VR上花费最多的地区(32亿美元),随后是亚洲/太平洋地区(不包括日本)的30亿美元,和西欧的20亿美元。有趣的是亚太地区(不包括日本)的总支出将在将在接下来两年内超越美国,直到2019年开始放缓。在2020年美国会重回榜首,记下来会加速增长。同时,西欧预计会在2021年取代亚太地区的位置。2016-2021年期间市场增长率最快的地区依次是加拿大(145.2%)、中欧和东欧(133.5%)、西欧(121.2%)和美国(120。5%)。

在不同的地区之内,驱动AR和VR发展的产业大致起源于相同的部门,但接下来的演变却十分不同。消费者部门将会成为2017年AR/VR收入最大的来源。在美国和西欧,第二大来源是离散制造业和流程制造业。迥然不同的是,亚太地区(不包括日本)在2017年第二大来源是零售和教育行业。报告预测,美国的消费者部门的地位将会逐渐被流程制造业、政府、离散型制造业、零售、建筑业、交通和专业服务取代。2021年在亚太地区(不包括日本),消费者部门会保持领先地位,随后是教育、零售、交通和医疗健康。消费者支出同样会主导西欧市场,而离散型制造业、零售、流程制造业等部门也将有强劲的增长。

“消费者、零售和制造业将会是AR和VR投资、采用的早期领导者。但是其他的一些部门,比如政府、交通和教育将会很好的利用AR/VR技术的变革性能力,”IDC分析师Marcus Torchia表示。“在AR和VR环境中已经出现很多用例的情况下,我们能够看到企业正面临着很多机会,来彻底改变用户在工作和日常生活中的交互形式。”

“AR和VR获得了很多来自商业领域的关注,我们预计这一趋势将会继续增长,”IDC 设备和AR/VR副总裁Tom Mainelli表示。“当下一代硬件开始出现,行业中的垂直领域将会是首先拥抱这些硬件的。他们会用最前沿的软件和服务来增加工人的生产效率和安全性,同时给消费者带来定制化的、经验的体验。”

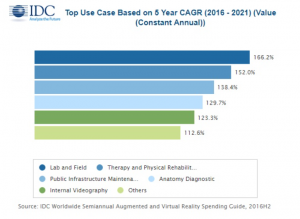

吸引最大的AR / VR投资的行业用例预计也将在五年中演变。 2017年,最大的行业用例将是零售展示(4.42亿美元),现场装配和安全(3.62亿美元)和流程制造培训(3.09亿美元)。 在2021年,预计最大的行业用例将是工业维护(52亿美元)和公共基础设施维护(36亿美元),其次是零售展示(32亿美元)。 相比之下,消费者群体将由AR和VR游戏主导,2021年的总支出达到95亿美元。预测期内增长最快的用例将是实验室(166.2%的增长率) 治疗和身体康复(增长率152.0%)和公共基础设施维护(增长率138.4%)。

预计在2017年和2018年,包括头显,软件,咨询服务和系统集成服务在内的VR系统的支出将大于AR相关支出。这主要是由于消费者大量采用硬件,游戏和付费内容。 2018年后,随着行业大幅购买AR软件和头显,AR支出将大幅上涨。