无人卡车赛道分化,“运营流”和“技术流”谁先落地?

谈擎说AI文:郑开车@谈擎说AI主编

自去年以来,在商业化的压力下,自动驾驶赛道的竞争开始焦灼起来。

近日,小马智行宣布与三一集团旗下三一重卡成立合资公司,并制定了2022年内开始小规模量产交付的计划。

事实上,除了小马智行,很多企业都看到干线物流赛道的机会。据不完全统计,2022年至今,国内有9家自动驾驶卡车企业获得融资,各路资本对于头部企业的关注度日渐高涨。

资本关注之下,国内不少自动驾驶技术公司打出“运营牌”。运营能力也成为商业化落地的重要因素之一。对robotruck企业而言,运营和技术,目前那个更重要?二者又有什么关系?这是否意味着robotruck商业化已经指日可待了呢?

运营驱动为何成为主流?

随着商业化落地的压力逼近,robotruck企业要不要运营早已不是一个单选题。至少目前来看,很多企业都已经涉足运营环节,只是对运营的重视程度可能有所不同。

小马智行副总裁李衡宇表示,“我们和卡车制造商一起实现自动驾驶技术的产品化,即自动驾驶卡车的量产,和物流运营商一起打造出支撑自动驾驶车辆运营的智慧物流平台。”

除了小马智行,智加科技也早已跟满帮、顺丰、亚马逊等物流平台达成合作,嬴彻科技合作的物流平台也有德邦、京东等。

在谈擎说AI看来,robotruck技术公司之所以重视运营,有多方面的原因:

第一,robotruck行驶的场景并不复杂,故而商业化落地相对容易。

虽然从技术层面来看,自动驾驶卡车也有独特的技术难点。例如,因为卡车负重大,惯性大,高速公路的速度高,刹车距离更长,所以自动驾驶卡车的探测距离要求达到数百米乃至千米,再考虑到安全因素,就必须有超远的感知距离以及感知精度。

但是干线物流毕竟是一个半封闭场景,路线主要以高速路为主,没有人车混行和复杂的路口冲突点,而且高精度地图覆盖更广。相比复杂的城市路况,对于自动驾驶的要求没那么苛刻,更容易规模化落地。

从技术的发展路径来看,大致分为三个阶段:一是技术蓄力,二是技术产品化(上车试运营),三是大规模商业化落地。

目前robotruck赛道所处的阶段是,很多自动驾驶技术企业都获得了试运营的许可,并且逐步向更高等级的自动驾驶进阶。2022年6月24日和27日,赢彻科技和阿里巴巴达摩院先后获得了浙江德清颁发的首批“L4级主驾无人”自动驾驶重卡公开道路测试牌照。

从技术层面来看,业界普遍观点认为,乘用车和商用车之间的很多技术是相通的,自动驾驶技术的复用率可以超过70%。

“我们的“虚拟司机”早期在多平台、多车型进行自动驾驶的测试,同时布局两个领域,研发上反而可以形成巨大合力。”小马智行表示。

再加上无人驾驶卡车大部分行程都在半封闭的高速路上,场景相对robotaxi简单,由此可见,技术不是最大的“堵点”。

第二,相比robotaxi,robotruck更容易“沿途下蛋”。

robotaxi的商业价值真正释放的前提是彻底拿掉安全员,目前国内的百度萝卜快跑和小马智行才做到了“主驾驶位无安全员,副驾驶有安全员”,只要还依赖安全员,就不能称之为真正的L4,也就不可能大规模落地。

而对干线物流场景来说,L4以下的技术其实已经可以释放商业价值。

我国用于干线物流运输的卡车通常配备两名驾驶员,在高速干线路段,哪怕只是L2、L3级的辅助自动驾驶技术,也可以在特定场景下降低司机劳动强度、降低事故率,还可以节省油耗,降低燃油成本。

在节能方面,各家企业也通过实际或测试运营得出了具体数据。比如图森未来曾表示可节油10%,而智加科技通过测试,发现自动驾驶重卡平均比老司机省油10%。

此外,从L3升级到L4也是可行的。今年3月,嬴彻科技完成了L4级重卡无人驾驶路测,值得注意的是,其L4测试车型大幅度沿用嬴彻L3量产方案,仅增加了2个激光雷达作补充,以及适当算力拓展,线控底盘并没有做任何改动。

在L3的基础上可以顺利过渡到L4,对选择robotruck的自动驾驶企业非常友好,这意味着他们既能够“沿途下蛋”,适当“回血”,在L3方案上投入的成本也不会沉没。

第三,数据资产的积累成为自动驾驶公司角逐的焦点。

自动驾驶的技术壁垒在变化,目前很多入局企业都已经过了自动驾驶方案的可行性测试阶段,早期技术上的领先固然有助于融资,可是技术壁垒会随着时间的推移逐渐弱化。

由于自动驾驶是一项应用技术,行业内人才的流动会导致未来第一梯队的创业公司的技术差距不断缩小,最终也就很难存在别人不会的“独门绝技”。而当前真正的壁垒是数据资产的积累。

无论自动驾驶的哪个细分赛道,很多企业都认为,算法的演进需要“刷场景”,在实战场景中获取数据,用大量数据来“喂养”算法。

举例来说,如果要将辅助驾驶的应用范围从当前的高速主路扩大到从收费站到收费站,这中间会碰到一些很实际的挑战,譬如从公路转换到高速路场景、卡车重载的情况下进出匝道等,这些都需要通过数据的积累来解决。

从物流公司的角度来看,目前降本增效的意愿很强烈。中国的物流因电商而繁荣,但是电商行业内卷了多年,整体利润率在下降,但是物流上仍有较大降低成本的空间。对此主线科技CEO张天雷曾表示,无人驾驶卡车一旦成功,阿里电商的毛利率会从5%提升到40%左右。

但是物流公司有一个较大的顾虑是,商用车的采购成本过高,在自动驾驶技术成熟之前,首先尝试robotruck车辆替换传统卡车的物流企业可能要承担亏损的风险。因此打“运营牌”也能够让自动驾驶公司更顺利拿到首批订单。

嬴彻自成立之初便提出“技术+运营”的业务模式,CEO马喆人甚至宣称,“我们不是一个纯粹的技术提供方,而是一个自动驾驶资产运营公司。”

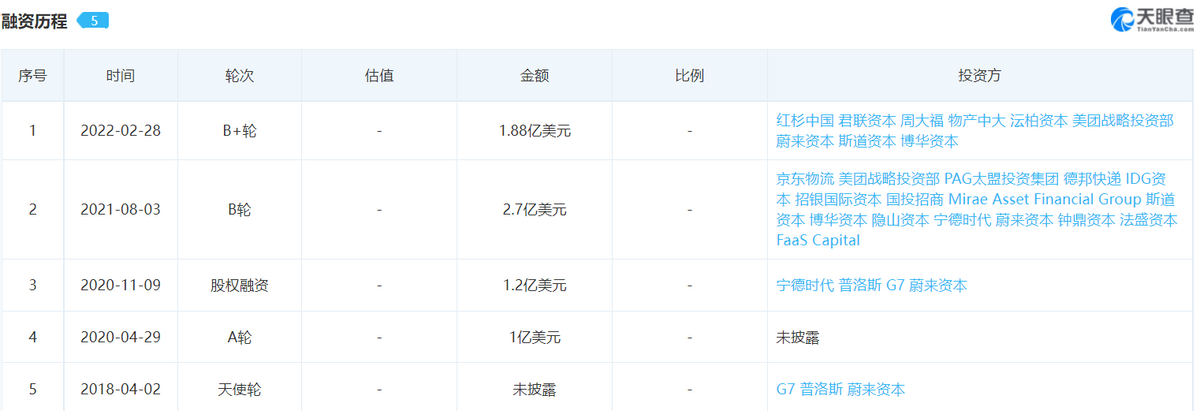

事实证明,嬴彻的重度运营模式没有走错,不仅首批拿到L4路测牌照,融资也颇为顺利。据天眼查APP显示,嬴彻科技的融资轮次已经来到B+轮,而且投资方中有不少物流行业产业资本的身影。

总的来说,运营驱动是已经成为很多robotruck企业披荆斩棘的一把利器,但或许并不是通往商业化的唯一途径。

Waymo和DeepWay,技术驱动怎么玩?

众所周知,谷歌是自动驾驶领域的引领者,但是在很多后来者商业化的举动下,谷歌似乎也感受到了一些压力。

在robotruck领域,旗下的Waymo也在加码落实一种更容易落地的技术方案。据外媒报道,6月29号Waymo在德州某市建了一个货运中心,用途是为自动驾驶卡车服务,承担转运站的功能。

据介绍,该转运站可以容纳上百辆robotruck,配备了齐全的充电、修护、清洁功能,很多服务都已实现自动化,工作人员只需远程监控,必要时接手。

百度对一流技术的痴狂不输谷歌,旗下生态公司DeepWay在确定两年后量产首款 L3 级智能重卡之外,还提出了 H2H(Hub to Hub)干线物流模式,即通过货箱与车头分离的运输方案,由自动驾驶牵引车高效完成高速路段的驾驶任务。

为了提升高速路端的运输效率,DeepWay去年发布的深向·星途一代通过车头设计将风阻系数降低到超跑的水平,并在Hub之间建设换电站,缩短补能时间。

在对外宣传中,DeepWay是换电以及氢能源驱动的智能新能源重卡产品为核心,提供采用自动驾驶赋能的智能化干线物流运营服务。

这大概就像美团正在试运营的无人机配送,开始和结束的两小段路程都需要人力,但是中间的路端运输效率极高。

H2H模式有一个显著特点,牵引车到达Hub后立即连接到另一辆拖车,并继续使用。其优势在于,可以深度设计和定制车辆和运输方案,但是与人工驾驶甩挂卡车的简便性相比,更换牵引车的操作复杂,也会浪费一些时间。

目前业界对于是否必要建设中转枢纽存在一些不同的看法,有人认为中转枢纽的转运会浪费时间,如果L4技术成熟,作为转运中心而建设的Hub就是多余的,因此投入建设大量中转枢纽会浪费很多不必要的成本。

但是短期内来看,大多数自动驾驶卡车公司都认为中转枢纽对于初始商业化至关重要,毕竟L4何时能够在全国范围内落地,目前仍是未知数。

robotruck土著的危机与机遇

robotruck企业扎堆运营业务或许是出于技术的进阶的考量,但也可能带来商业模式的趋同和技术水平的平庸,而且随着跨界对手的入局,将引发robotruck赛道更为激烈的竞争。

在自动驾驶行业中,头部的科技巨头是多线并进,比如百度,robotaxi、robotruck、robobus等细分场景都投入了相当的资源,还要亲自造车。当robotaxi赛道降温之后,robotruck作为次优选择被多方青睐,其中最需要智加、嬴彻们提防的可能是从港口行业跨界而来的主线科技。

从场景上来看,智慧港口是一个市场规模更小,也更容易落地的细分赛道,与干线物流连接紧密。从技术上来讲,港口和干线物流都使用卡车,自动驾驶技术更接近,迁移成本更低。

辰韬资本认为,港口无人驾驶公司有机会将技术的应用拓展至干线物流场景中去,最关键的原因是两个场景可共用相同的线控底盘。相比港口,高速场景的路径规划算法和定位系统也更为简单。

从2019年开始,主线科技便用自动驾驶卡车为德邦、京东以及申通等物流企业运输货物,共同推动自动驾驶在干线运输场景下的落地。在36氪对张天雷的专访中,后者曾毫不掩饰地谈道,“港口只是‘起点’,我们想做的是一个覆盖全国的物流运输系统。”

为了避免同质化竞争和对抗跨界竞争的企业,robotruck土著们或许要考虑更多的业务布局,比如抢位智慧物流领域。

自动驾驶技术为主机厂带来一种新的盈利模式——软件即服务。在乘用车领域,特斯拉基于SOA架构已经有不错的软件收入,这为其他主机厂们提供了一个范本。对于商用车领域,在自动驾驶的浪潮下,新的盈利模式也逐渐清晰起来。

首先,对分销商而言,为了降低运输成本,传统的做法是构建更密集的渠道网络,以牺牲多余的库存和增加的仓储成本为代价,使其与客户的往返行程在一天之内。因为robotruck的AI司机不受服务时间的限制,可以增加一天之内的运输距离,这意味着经销商可以降低渠道网点的数量,库存也可以适当减少,其实是降低了成本。

其次,由于运营时间更长,交货时间也可能会缩短,这使得在某些货物的运输中,无人卡车运输有可能成为昂贵空运的替代方案,对于易腐烂的货物,其运输尤其可以从减少运输时间中受益。

最后,由于无人驾驶技术提升了车辆的运输效率,仓库的工作也要跟得上,对仓库空间的投资和物流公司的运营业务也要随之做出调整。随着整个供应链技术的发展,通过将自动驾驶卡车与其他创新技术(如京东的“黑灯仓库”)连接起来,也可能会进一步提升物流系统的整体效能。

写在最后:

当前robotruck赛道的主旋律,是自动驾驶技术的竞争,更是商业模式的竞争。

谈擎说AI认为,运营驱动是很多robotruck企业一致的选择,但如果很多企业都走重度运营的模式,也会让整个行业玩家陷于竞争力趋同的尴尬。

对DeepWay、Waymo来说,除了投入自动驾驶技术,对卡车电动化和智能化的研发,通过发力转运中心,打造更加定制化、专业化的配套基础设施,或许也能走出一条令人耳目一新的技术驱动路线。