上市前分红4200万元,“数据服务中间商”云工场科技替供应商打工

创业最前线

出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 吴宜忠

审核 | 颂文

在数字经济日益重要的今日,IDC数据中心也迎来前所未有的发展机遇。不少中小型IDC数据服务厂商乘上时代快车,业绩和规模都取得较为快速发展。云工场科技控股有限公司(以下简称“云工场科技”)便是如此。

2020年,云工场科技收入仅为2.76亿元,2022年公司收入增长至5.49亿元。在收入大幅增长的背景下,12月5日云工场科技向联交所递交招股说明书,计划在港股主板上市。

此次递表,是云工场科技年内第二次递表,早在5月31日,公司便首度递表港交所。但未在规定时间内通过聆讯,云工场科技首次递表以失败告终。

在公司上市前大规模分红,业绩增收不增利,云工场科技能否顺利冲击IPO?

1、100%控股公司,4200万分红落入实控人口袋

云工场科技成立于2013年,是一家IDC解决方案提供商。与其它拟上市企业不同,云工场科技股权十分集中。招股书显示,截至IPO发行前,云工场科技由孙涛100%控股,无其它任何股东。

有意思的是,在云工场科技创立初期,除实控人孙涛外,公司还拥有另一名创始人。招股书显示,执行董事兼副总经理季黎俊也是云工场科技创始人。

作为公司创始人,孙涛与季黎俊是同校校友,两人均毕业于淮海工学院,孙涛在工商管理专业学习,季黎俊在机械设计制造及自动化专业学习。

毕业后,孙涛先后在网宿科技和广东力通网络科技有限公司(以下简称“广东力通”)从事IDC解决方案方面的工作。2013年,从广东力通离职后,孙涛与校友季黎俊一起创立了江苏意如(云工场科技前身)。

创立之初,孙涛持有江苏意如80%股权,季黎俊则持有江苏意如20%股权。经过多次股权转让后,季黎俊退出了江苏意如,江苏意如也成为了云工场科技附属公司。自此,云工场科技也成为孙涛一个人的企业。

此次IPO,若云工场科技能顺利上市,孙涛将一个人享受这场资本的“饕餮盛宴”。即便无法上市,孙涛也通过分红让自己挣得盆满钵满。

招股书显示,2020年至2023年上半年(以下简称“报告期内”),云工场科技分别向股东派发股息1000万元、200万元、0元、3000万元,三年半内云工场科技累计向股东派发股息高达4200万元。

同期,云工场科技经营利润分别为2538.5万元、1268.5万元、803.4万元、1318.6万元,三年半时间内公司经营利润合计为5929万元。

这意味着,公司近三年半经营利润超70%用来分红。由于云工场科技由孙涛100%控股,因此,4200万元分红全部落入孙涛个人口袋。

值得注意的是,2023年5月31日云工场科技向联交所递表后不久,便向实控人派发了3000万元的股息分红,这几乎相当于公司2021年至2023年上半年的全部利润。

由于云工场科技是孙涛100%控股,在上市前经营留存利润全部归属孙涛个人,大规模分红本也无可厚非。

但在递表前大规模突击分红,募集的资金又投入项目建设当中,这也意味着,公司实控人计划将经营风险转嫁给投资者。

目前此类行为,在A股拟上市企业中被监管层严打,有不少企业因为“左手分红,右手募资”被迫终止上市。云工场科技选择在港上市,但该类行为是否会对公司上市造成影响,还有待观察。

2、增收不增利,公司替供应商打工

除“左手分红,右手募资”外,云工场科技还陷入“增收不增利”的困境当中。报告期内,公司收入分别为2.76亿元、4.64亿元、5.49亿元、3.02亿元。2020年至2022年,云工场科技收入累计增长98.91%。

在收入持续增长的情况下,云工场科技经营利润却在大幅下滑。2020年至2022年,公司经营利润分别为2538.5万元、1268.5万元、803.4万元,三年时间内公司利润累计下滑68.35%。

(图 / 云工场科技招股书)

对于公司利润持续下滑,云工场科技给出的解释是,由于雇佣人员增加,行政支出以及研发支出费用增加,导致公司盈利减少。

数据显示,2020年公司行政支出以及研发支出合计为1970.6万元,2022年增长至5345.4万元,三年内该两项费用合计增长171.34%,远高于同期收入98.91%增速。过高的费用增长率,导致公司经营利润减少。

行政和研发支出增加意味着公司在积极开拓市场,建立业务护城河,但却有可能导致短期内企业利润承压,陷入增收不增利的状态。

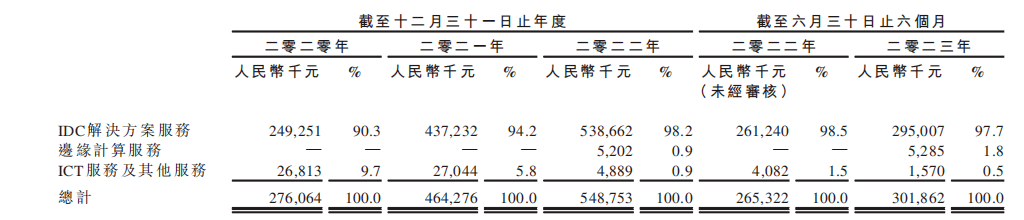

从收入来看,云工场科技收入主要由IDC解决方案服务、边缘计算服务、ICT服务及其他服务三部分构成,其中IDC解决方案服务是公司核心业务。2022年该业务实现收入5.39亿元,占公司收入比例为98.2%。

(图 / 云工场科技招股书)

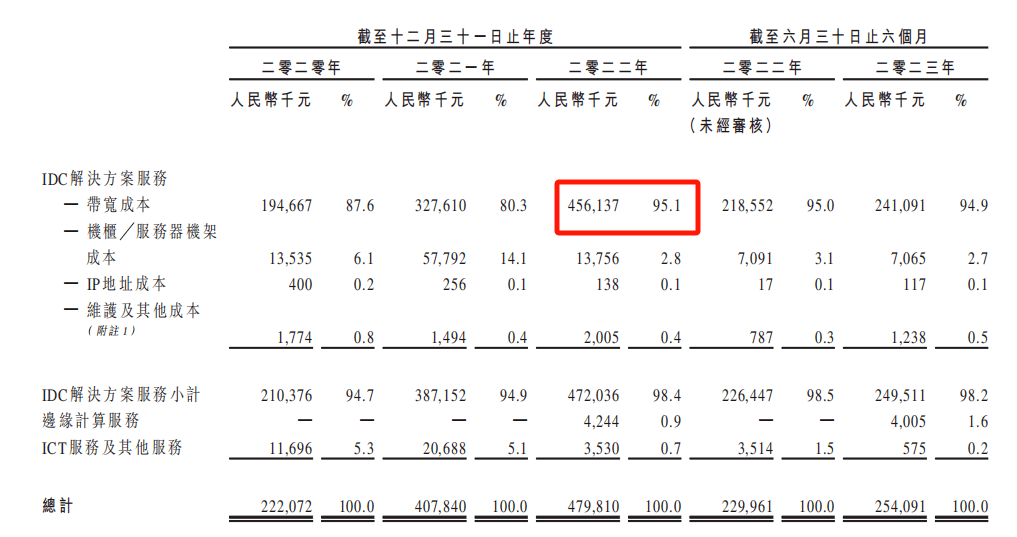

所谓IDC解决方案服务即客户向云工场科技发送请求信息,云工场科技通过协调上游供应商数据中心,为下游客户提供服务。云工场科技在此过程中仅起到资源协调,带宽分配以及电力供应等作用。若以房地产行业为例,云工场科技相当于房屋中介的角色。

因此,云工场大部分收入都用来向供应商采购带宽。数据显示,2022年云工场科技带宽采购成本高达4.56亿元,占公司销售成本比例高达95.1%,占公司收入比例也高达83.51%。

(图 / 云工场科技招股书)

值得注意的是,云工场科技对外采购的带宽大多数来源于前五大供应商。2022年公司对前五大供应商采购金额达4.42亿元,占当年总采购金额比例高达92.2%,其中公司对最大供应商A采购金额高达2.65亿元,占比达55.2%。

招股书中,云工场科技并未透露供应商A名称。根据表述,供应商A大概率是国内三大运营商之一。这也意味着,云工场科技大多数收入都落入供应商A之手。

换言之,云工场科技近几年增收不增利,只是给供应商A打工而已。

3、竞争力不足,云工场科技无力转嫁成本

由此可以看出,作为“中介”角色的云工场科技并无太多的竞争力。从产业链来看,公司处于产业链中游,上游对接的是大型数据运营商,下游则是以各大互联网厂商为首的客户。

作为产业链的“中介”,云工场科技并无任何技术研发优势。且由于企业规模较小,在面对上游大型供应商时,云工场科技也缺乏一定的议价能力。

以公司销售成本占比最高的带宽成本为例,2021年云工场科技最大的供应商A青岛办事处便上调了9.1%的带宽费用。

由于公司带宽供应大部分来自供应商A,即便上调了带宽费用,云工场科技也无力将供应商A换掉。

此外,由于下游是以互联网大厂为首的客户,云工场科技议价能力并不强。招股书中,云工场科技表示,2021年供应商A上调了带宽费用后,仅部分客户的部分业务同意将带宽费用上调约6.3%至14.3%。

对此,云工场科技明确表示,公司已经与客户积极讨论试图将成本转嫁给下游客户,但成本转嫁并不成功。

由于带宽成本是云工场科技最大的销售成本,带宽费用的增长导致公司毛利率下滑。数据显示,2020年至2022年,公司毛利率分别为19.6%、12.2%、12.6%,三年内公司毛利率大幅下滑7%。

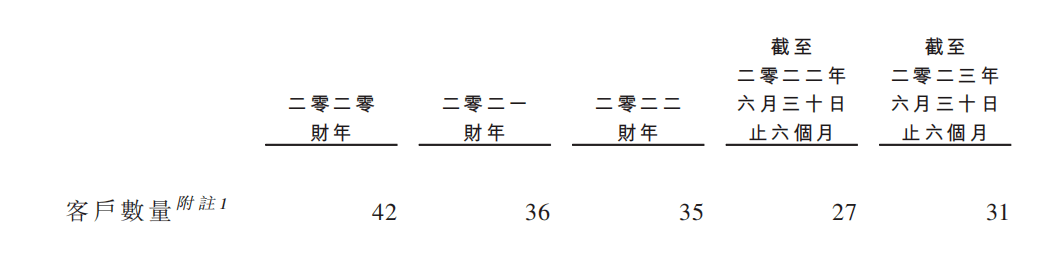

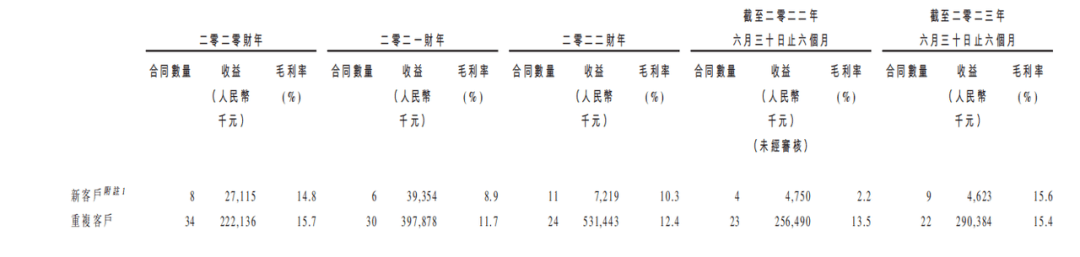

不仅如此,云工场科技的客户数量也在减少。2020年,云工场科技客户还有42家,到2022年下降至35家。

(图 / 云工场科技招股书)

此外,公司老客户合同数量出现明显下滑,2020年公司老客户合同数量为34份,到2022年下降至24份。

(图 / 云工场科技招股书)

公司无论是客户数量以及合同数量都在下降,也反映出云工场科技的竞争力不足。

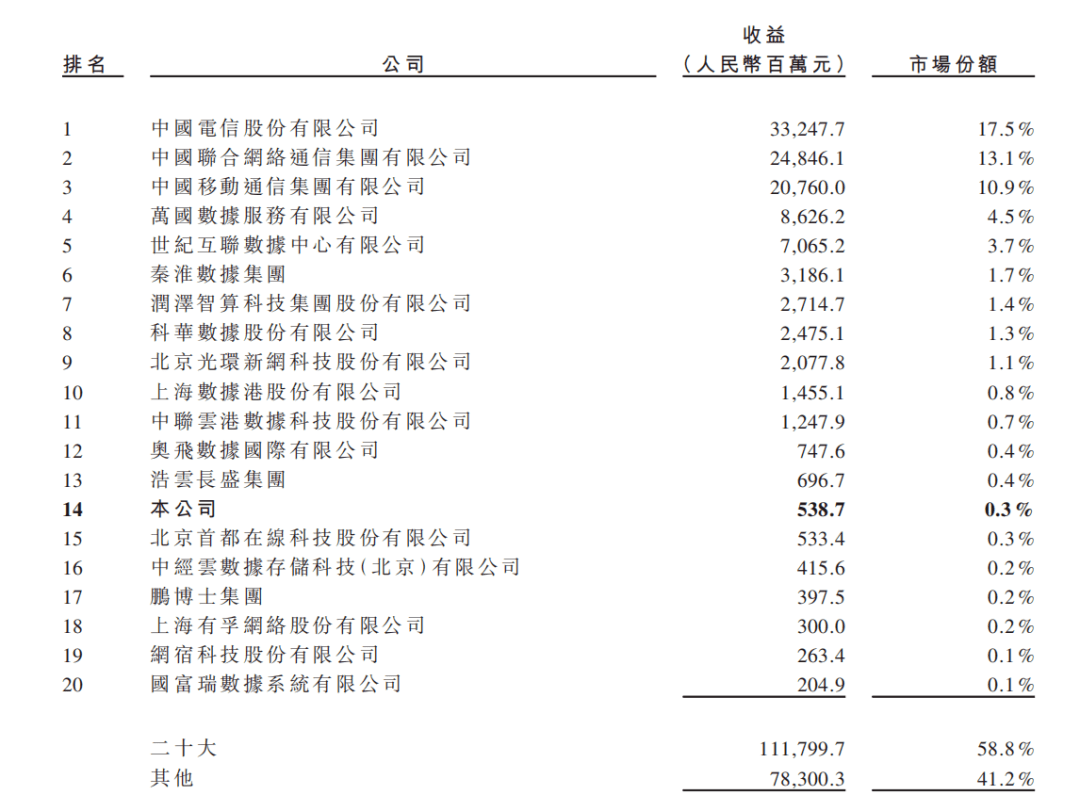

弗若斯特沙利文数据显示,截止2022年底,国内有超过400家IDC数据服务提供商。若按收入计算,2022年云工场科技以5.39亿元收入排名行业第14,市场份额仅为0.3%。

与三大运营商以及其他竞争对手相比,云工场科技无论从技术还是规模都相差甚远。在竞争对手左右夹击下,云工场科技的客户数量和合同数量均出现下滑。

(图 / 云工场科技招股书)

公司近几年虽然收入持续增长,但由于其“中介机构”的角色定位,公司收入增长的钱几乎被三大运营商之一的供应商A赚走,云工场科技无疑是“赔本赚吆喝”。此外,在上市前夕,云工场科技又向实控人大规模分红,在诸多不利因素影响下,云工场科技能否上市,「创业最前线」将持续保持关注。

*注:文中题图来自摄图网,基于VRF协议。