AI四小龙穿越周期:黄金时代、集体困境、赛道突围

连线Insight文/谢东霞

编辑/叶丽丽

“AI四小龙”进入了新的一波竞赛——上市。

近十年前,中国计算机视觉(CV)时代拉开序幕,之后旷视、商汤、云从和依图共同踏上了这条赛道。

如今,他们又几乎同时开始了上市的进程。

2020年10月20日,云从科技的上市工作又进了一步。媒体曝出其完成了章程备案,消息人士称可能最早在明年上半年上市。

旷视科技则被曝出要冲刺科创板。

另外,依图在今年9月9日于上海证监局进行A股上市备案。

商汤虽未披露出明确的上市计划,但隔三差五就会传出上市计划。

AI市场还处于早期发展阶段,“四小龙”还需要更多的时间和资金推进商业化。

若上市成功,还会有大量资金继续支撑它们前行。

不过,从旷视此前冲击港股遇阻的情况来看,上市之路不一定那么好走。有传闻称是因为过高的估值造成了成交的压力。

高估值、高投入、难盈利,是AI独角兽们面对的集体困境,加上投资市场不再青睐AI赛道,BAT巨头下场抢生意,可以说AI独角兽们的日子并不好过。

重重压力下,AI四小龙正在急迫寻找新出路。

1、AI创业的黄金时代

2006年,18岁的印奇以680多分的高分,考入了清华自动化专业。

迈入清华的印奇成为了“姚班”的首批学生之一,“姚班”由迄今为止唯一一位获得美国图灵奖的华人科学家姚期智主导创建。

来到姚班后,印奇遇到了同样沉迷编程的疯狂极客唐文斌及杨沐,三人迅速成为了好友。

2007年,步入大二的印奇,开始在微软亚洲研究院(MSRA)实习,由此结缘人脸识别;那时汤晓鸥已经在MSRA做了3年视觉计算组负责人。

清华本科其间,印奇在MSRA前前后后实习了3年多时间,逐步认识到,一旦人脸识别的图像搜索技术有了关键的突破,会带来巨大的市场前景,于是有了他的创业想象。

2010年,清华毕业后印奇去了港中大继续学习,师从时任港中大信息工程系系主任的汤晓鸥,在港中大的一年,印奇的学术水平有了质的提升。2011年,印奇飞往美国纽约市哥伦比亚大学攻读博士。

就在印奇去往曼哈顿学习的同时,已经拉着唐文斌和杨沐两位老同学创立了旷视,2011年10月,三人正式成立旷视科技,当时印奇便白天上课,晚上与唐文斌、杨沐进行电话会议。

同样是2011年,周曦还不是云从科技的创始人,他从美国回到了重庆,与大学好友温浩一同组建了当时中科院最大的人脸识别研究团队。

当年,中国科学院计划在西南地区筹建研究院,为了引进全球顶尖的科技人才,筹备人袁家虎三顾茅庐,前往美国伊利诺伊大学香槟分校(UIUC),与周曦和他的老师“华人计算机视觉鼻祖”黄煦涛见面,最终将两人带回了中科院。

2014年,周曦和其团队讨论后决定成立人工智能公司,2015年4月,周曦带领一众好友出走中科院,正式成立云从科技。

依图科技创始人朱珑的背景和经历与周曦很像,同样在名校留学。朱珑在加州大学洛杉矶分校读统计学博士时,导师是计算机视觉教父、物理学家斯蒂芬霍金的弟子艾伦·尤尔(Alan Yuille)。也在2011年,朱珑产生了回国创业的想法。

回国后朱珑遇到了高中同学林晨曦,他当时正在为阿里云搭建中国首个拥有自主知识产权的分布式计算平台“飞天”。 “飞天”工作完成后,2012年9月,两人联合创立了依图科技。

2011年-2014年间,汤晓鸥一直在香港中文大学多媒体实验室研究深度学习。直到2014年迎来了重大突破,汤晓鸥团队的原创人脸识别算法,在LFW数据库上准确率达98.52%,实现首次超越人眼的识别能力(97.53%),超越人眼的准确率,为机器识别带来了大规模应用地价值。随即,汤晓鸥宣布成立了商汤科技。

至此,“AI四小龙”正式聚齐。因为共同从计算机视觉(CV)的赛道成长起来,“四小龙”也被称为“CV四小龙”。

同样是技术起家,同样首选安防或金融业务进行布局,“AI四小龙”早期发展有一定的相似性。不过早期AI行业的空白,使四家企业得到了充足的成长空间。

那是一个人工智能创业的黄金时代。

2017年国务院印发《新一代人工智能发展规划》将人工智能认定为国家发展战略。在此驱动下,大量的资金疯狂流入AI行业,AI成了投资人必不可少的话题。

CVSource显示,人工智能创企融资额由2013年全年融资15亿增长到2017年的338亿元,到2018年仅一季度融资总额就超过了2017全年,达到402亿元。2018年人工智能领域融资总额是1131亿人民币。

在AI技术应用中,计算机视觉成为最具商业价值的赛道,被广泛应用于安防、金融等各大场景,商业化价值巨大。

据艾媒咨询发布的《2019年中国人工智能产业研究报告》,安防和金融领域已成为人工智能赋能实体经济市场份额最多的前两大领域,占比分别为53.8%、15.8%。

得益于入局时间比较早,当人工智能概念爆发时,旷视科技、商汤科技、云从科技、依图科技等四家企业,已占领了行业的头部席位。

四家中,旷视成立的时间最早,在金融、安防、零售等领域有诸多应用,形成了Face++安防,Face++零售、Face++金融。

2014年,旷视成功抓住支付宝寻找“刷脸支付”技术提供商的机会,找到了第一个商业化落地场景,逐渐在业内打开知名度。相继与阿里集团、招商银行、中信银行、公安部第一研究所等多家企业和政府部门建立了合作。

人脸识别身份验证服务FaceID,是旷视第一个获得成功的企业级产品,在2016年底,旷视开发的身份验证系统已为1.12亿人提供过服务。

依图的成立比旷视晚了一年,以To B业务起家,主要拓展安防业务。2013年,依图和苏州市公安局,通过“蜻蜓眼系统”,成功为苏州警方破获一起入室盗窃。

在公安部门的支持下,依图很快就建立起了全球最大的人像对比平台,可用于刑侦破案、反恐情报、治安防控和出入境管理等场景。

通过安防领域,依图成功打开市场,2016年开始投入“人工智能+医疗”的研究,当时朱珑解释:“AI和医疗的结合,会产生革命性的价值。”2017年,依图影像智能辅助平台陆续在上海和浙江省的多家顶级三甲医院完成了部署。

虽然“AI四小龙”都是技术背景出身,但汤晓鸥作为香港中文大学信息工程系教授的身份在其中更为亮眼,所以大家也更喜欢把“学院派”的标签放到商汤身上。历年来,商汤不断领跑CVPR、ECCV、ICCV等AI顶级会议,目前已累计发表论文500余篇。

商汤把自己的业务模式总结为 “1+1+X”,1是指技术上形成核心竞争力,+1是产品及解决方案,+X是行业,即各个行业发展合作伙伴。

成立的几年来,商汤一直争取拓展更多行业,探索手机、互娱、汽车、通行、教育、健康、文旅、商业、金融等领域。

云从作为“四小龙”中成立最晚的一家,2015年以“国家队”的背景入场,而且在此后发展当中只拿人民币基金。

云从的第一单业务,是帮海通证券做远程开户的身份认证系统。系统成功上线的当月,海通证券远程开户身份认证量就超过了50万,平均每天有超3万的用户利用云从科技的系统进行开户。

第一步的商业化,让云从确定了从金融业务突围,并逐渐占据了国内银行业的大半市场份额,目前包括农行、建行、中行、交行等金融机构均采用了云从产品。

顶着AI独角兽光环,四家企业融资额一轮高过一轮,估值也是一家比一家高,开启了一段时期的“融资竞赛”。

商汤科技在2017年拿到4.2亿美元融资,创下当时全球人工智能领域单轮融资额记录,后又在第二年获得6.2亿美元融资,其估值超过45亿美金;而旷视科技同样在2017年至2018年两年内收获4.6亿美元融资,估值达到40亿美元。

云从科技和依图科技,也在这段时间内不断进行融资。2018年云从科技宣布获得10亿元人民币B+轮融资;同一年依图科技连宣两轮融资斩获3亿美金。

不过,资本的狂热也很快退却,2019年,AI赛道进入资本寒冬,AI四小龙要做的是寻找更多商业化落地场景,实现自我造血。

2、AI四小龙的集体困境

独角兽们的发展路上,巨头是绕不开的大山。

不断壮大的人工智能产业,吸引BAT等互联网巨头也开始自建团队,分别成立自己的AI研发部门,百度率先提出All in AI,随后腾讯宣布AI in all,马云启动了NASA计划并创立达摩院。

AI公司依靠纯算法很难形成核心竞争力,不少公司选择给大型厂商做供应商,依赖大厂积累的数据资源完成算法优化,当大厂明白过来数据的珍贵,开始自研算法,赶超AI算法公司并不难。

当年马云曾在德国电子展的开幕式上亲自展示刷脸买邮票,帮助宣传蚂蚁金服与旷视科技合作研发的"刷脸"系统。

如今,支付宝刷脸支付已经在多个场景下实现身份认证,不过蚂蚁金服在上个月发的声明中表示,公司刷脸系统早已不再与旷视科技合作,而是由蚂蚁金服独立研发。

蚂蚁金服澄清声明,图源蚂蚁集团官方微博

旷视公布的招股书显示,2017年和2018年,旷视和阿里在个人物联网解决方案的关联交易分别是2064万元和2616万元,占据旷视当年相关业务营收的14.8%和15%。2019年,旷视科技和阿里的关联交易有所下降,下降幅度高达56%。

2018年12月,蚂蚁金服发布了一款轻量级刷脸支付产品“蜻蜓”,其中的人脸识别认证已经由支付宝自家团队支持,“蜻蜓”的推出将刷脸支付的接入成本直接降低了80%,于是这款刷脸支付产品在各地区的收银台迅速落户了。

一直与支付宝同步的腾讯,自然也不会在刷脸付上面产生落后,2019年3月,微信支付发布同类产品“青蛙”,算法也来自自家AI团队——优图实验室。在两家巨头的推动之下,支付宝和微信的刷脸支付迅速占据了生活的方方面面。

两大支付巨头几乎完全占据了本地生活刷脸支付的江山。

而百度2018年将人脸技术全面开放在百度大脑AI开放平台上。关于商业化实践,百度在金融、安防等领域均有尝试,例如,和中国银联云闪付展开刷脸支付试点工作,携手南航在南阳姜营机场落地了“刷脸”登机项目。

去年9月,百度大脑就宣布人脸识别公有云服务日均调用量超过1亿,居业界第一:人脸技术企业开发者已有13万,合作伙伴超过1000个,实际落地应用超过10万个,收入年同比增长高达300%。

巨头亲自下场,独角兽业务遭到分食,同时整个市场开始陷入资本寒冬,导致AI企业融资开始变难。

从投中研究院与崇期资本联合发布的《2019中国人工智能产业投融资白皮书》可以发现,2014年-2018年,国内人工智能领域融资事件及融资规模持续增长,2019年出现首次回落。

2019年前三个季度总体融资规模仅为577亿元,2018年这一数字为1189亿,投资人对AI赛道的热情出现明显缩水。

当初不断打破融资记录的“融资机器”——商汤也已经两年时间没有新的资本入驻了,上一轮融资还停留在2018年9月。

而且去年《华尔街日报》报道称,软银愿景基金两大外部投资者之一穆巴达拉投资退出了对于商汤科技的投资。

目前一级市场普遍缺钱,对于烧钱的AI公司,老股东退出意愿强烈,新股东找不到人接手。面对这种情境,AI独角兽就只好选择从二级市场募集资金,所以“四小龙”要上市的消息不断传来。

不过,陆续被披露的招股书,却暴露出AI独角兽们的脆弱性,高估值、特别能烧钱、商业化落地慢,都变成了外界讨论的重点。

可以说,以上的这些问题,是AI独角兽们的集体困境。如何实现赛道突围,成为一家能够盈利的人工智能公司,是他们接下来要面对的重要命题。

3、垂直分化,挖掘新机会

AI四小龙早期争夺的是安防和金融领域,但如今这两者已经一片红海,不管是与巨头,还是与业内传统厂商竞争,都不是一件容易的事。

所以在过去一年,“AI四小龙”开始寻找差异化的商业模式和发展空间,向更多细分领域挖掘机会。

2019年初,旷视科技在战略发布会上,把公司logo从以前的 “Face++旷视”更改为“Megvii旷视”,印奇宣布公司进行战略转型,发布名为河图的物联网操作系统,进军AI物联网。

针对城市管理、商业供应链管理和个人生活管理三大IoT(物联网)场景业务群,旷视做出了自己的AI算法引擎和IoT操作系统。

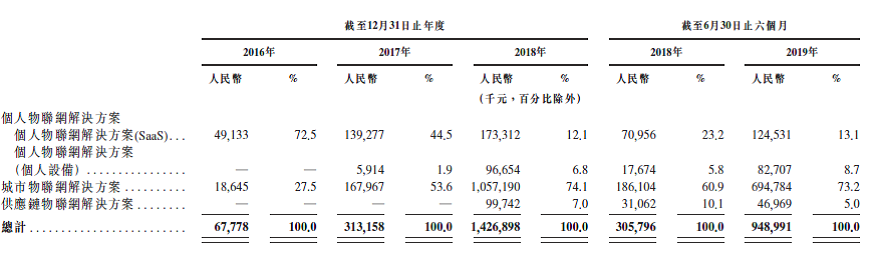

旷视科技部分收入数据,图源旷视科技招股书

其提交的招股书显示,2019年上半年,旷视科技来自个人物联网解决方案、城市物联网解决方案以及供应链解决方案的收入,分别为2.08亿元、6.94亿元、4696万元。

面向城市物联网市场,旷视科技提供的解决方案包括算法、软件及人工智能赋能的传感器,主要有智慧城市管理解决方案(面向政府)和智慧社区管理解决方案(面向政府和企业),到2019上半年,旷视的城市互联网业务已经覆盖了112个国内城市。

印奇在给投资人的一封信中写道:“旷视坚定地认为物联网是人工智能技术应用的主要场景。如果把人工智能比作‘大脑’,物联网就是‘身体’,二者相结合,能够让世界更加智能化”。

依图则选择了造芯道路,用算法重新设计芯片架构,将算法、芯片和应用垂直整合在一起,解决芯片厂商、算法厂商、应用落地三者之间的软硬件融合断层问题,以垂直芯片优势直面市场,突破算法公司的商业瓶颈。

去年,依图发布其首款深度学习云端定制芯片,定名“求索”,朱珑认为:“‘求索’的发布,是依图面向智能计算时代的重要里程碑事件”。

依图依托自研 AI 芯片, 在仅凭穿着、步态特征的条件下,已能将 ReID(行人重识别)做到 2017-2018 年人脸识别的精度。如此高的精度,不仅可以加速ReID的大规模商业化落地,更有助依图解锁更多应用场景。

ReID是利用步态动作、身体特征等更为全面的信息来识别人物,在交通运输、工业制造和城市规划等很多实际场景,99% 的图像都不含人脸,即使出现了人脸部分也极其模糊,这时候人脸识别的作用较为有限,ReID可以发挥更大的实用价值。

云从的AI技术最早主要是在智慧金融、智慧安防领域落地,2017年下半年开始进入智慧商业板块,据《中国经营报》报道,该板块创造的营收已经开始超过原来的两个业务板块,成为当前主营业务。在今年完成C轮融资时,云从表示会重点布局金融、安防、交通、商业四大业务板块。

云从表示智慧商业领域,比安防、金融领域更贴近民生,商业更多地是满足人们更高质量生活需求的领域,进军智慧商业符合商业逻辑(金融-支付-泛商业),并非是因为安防、金融等领域AI落地竞争白热化、市场空间变小。

在智慧商业业务板块,云从主要聚焦在购物中心和汽车4S店。目前,云从科技在购物中心方面的合作客户包括小米之家、 国美等品牌的线下门店。在汽车4S店领域的合作客户包括捷豹、路虎、东风日产、一汽大众等。

与其它三家不同,商汤依旧在走“广撒网”的路上,早在2017年,商汤科技就曾和本田公司合作进军自动驾驶领域,此后商汤科技又在新零售、医疗等多个领域展开广泛布局。上个月,商汤宣布正式进军AI教育,成立了子品牌——商汤教育,加上之前的几个板块,这已经成了商汤科技的第8个产品服务线。

尽管商汤自身表示近年来随着业务的扩张,实现了营收的高速增长,但并未披露具体的财务数据。

据前瞻产业报告数据显示,商汤科技的营收板块中,智慧汽车、安防领域在营收中的占比达到了54%,为营收贡献了主要力量,而新零售、智慧健康等多项新业务在营收占比中仅有10%,仍处于发展阶段,还需要更多资金的投入。

可以说,目前包括四小龙在内的AI独角兽们,都在寻找“真实价值”。

正如印奇在今年7月份对外沟通时提到的,在经历了5、6年的早期爆发期后,AI产业如今进入“深水区”。人工智能正处在“死亡之谷”的泡沫期,不带来真实价值的AI企业将被淘汰出局。