无人问津的两轮电动自行车,小牛电动能否出圈?

锦缎声明:本文基于公开资料撰写,仅作为信息交流,不构成任何投资建议。

毫无疑问,新能源汽车是2020年最火爆的行业之一,但可能被市场忽略的是电动两轮车这个赛道,“屌丝”行业最近也摇身变成为千亿蓝海市场,其中的“二轮电动新势力”也成为剖析整个行业的牛刀。

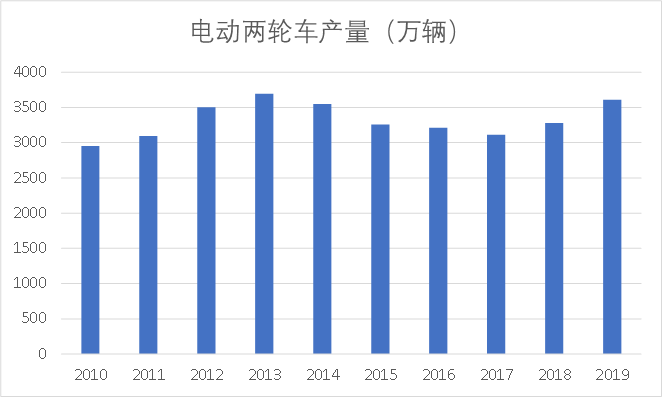

在发展的如火如荼四轮电动车行业面前,两轮电动自行车行业无人问津、黯然失色,其实从量级上来看,电动两轮车现在每年国内销量在3000万辆左右,和国内四轮车是一个数量级的。

低端制造是其二十多年发展史上未能撕掉的标签。哪怕市占率达到接近20%的行业龙头雅迪控股(HK:01585),也只能被锁定于微笑曲线的底部,成为低端制造的代名词,2013-2019年间雅迪控股毛利率在13%-20%的低位徘徊,净利润率更是只有惨不忍睹的3%-6%;另外一个例证是爱玛电动车,即使是天王周杰伦代言,也摆脱不了2015-2018年间毛利率仅13%-17%的窘境。

图1:电动两轮车每年国内销量超过3000万辆,但却是低端制造的代名词,资料来源:Wind

被人忘却的电动两轮车2020年开始却开始备受追捧,资金选择了用脚投票,在A股、港股和美股市场电动两轮车赛道牛股遍地开花。

2020年初至今,传统两轮电动龙头企业雅迪控股股价持续攀升,累计涨幅已超500%,美股上市的小牛电动(NASDAQ:NIU),年内累计涨幅高达310%,A股上市的新日股份(SH:603787)上涨170%。产业链上游的八方股份(SH:603489)、天能动力(HK:00819)也都涨声一片。可能唯一郁闷的是还在A股IPO排队的爱玛科技,只能眼巴巴看着别人“起朱楼、宴宾客”。

本文作为锦缎研究院电动两轮车的开篇之作,将解析两轮车突然火爆的背后原因,初探行业的竞争要素。

图2:雅迪、小牛年内股价趋势图,资料来源:雪球

01

逆袭之路

【1】新国标带来换新潮

新国标是指2018年5月15日颁布的《电动自行车安全技术规范》(GB17761-2018),该标准于2019年4月15日实施,成为影响电动两轮车最重要的政策性文件。具体来说,新国标的重点参数限制是——限速、限重、限电池电压。

1.最高设计时速不超过25km/h;

2.装配完整的电动两轮车的整车质量应当小于或等于55kg;

3.蓄电池标称电压应当小于或等于48V。

图3:新国标中电动两轮车的重要指标,资料来源:《电动自行车安全技术规范》

新国标直接导致巨量的存量电动两轮车需要被替换掉。我国现有两轮电动车保有量3亿多辆,参照新国标的技术规范,约70%不符合新国标的要求。随着新国标的正式实施,各省市相继出台电动车管理细则,为超标车设置过渡期。按照各地政府的处置方案,过渡期截止集中在2021-2023年,届时将迎来密集的换车高峰。

简单估算,存量中理论上有2.1亿辆需要替换,考虑到农村城镇地区执行力度折扣,假设仅一半的最终被替换,分别在2021-2023年内完车,则每年仅存量替换就有3500万辆左右的需求,而2019年全国两轮电动车产量才3600万辆,也就是说这是个翻倍的市场。

图4:部分地方政府超标电动自行车处置方案 ,资料来源:各地政府官网

【2】疫情意外成为行业催化剂

尽管新国标导致理论市场需求倍增,但实际上资本市场并不买账,更夸张的是2019年4月-2019年7月,小牛的股价甚至腰斩。真正让市场相信以上看多的逻辑的是催化剂是今年年初至今的新冠疫情,电动两轮车成为疫情受益股。

受新冠疫情影响,原本乘坐公共交通短途出行的人们,开始选择骑车出行。平时看似不起眼的两轮车,其优势得到了凸显:

1)比起乘坐公共交通,大大较少了人员接触;2)在户外通风良好的场景下骑行可降低感染概率;3)提供点到点的出行体验,尽最大可能减少不必要的逗留。尤其是交通拥堵的大城市,骑着电动车不用担心堵车,又没有停车难,排队加油等问题,可谓城市上班族出行利器。

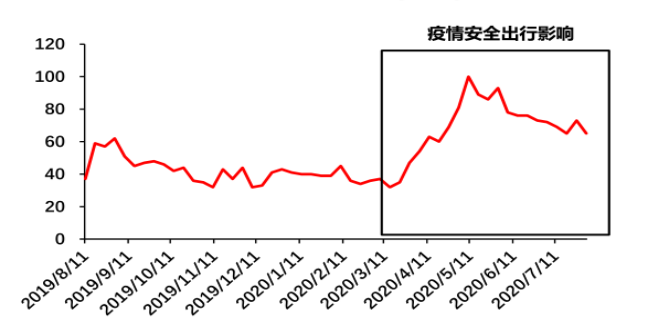

全球Google搜索指数的变化趋势显示:疫情爆发后,人们对电动两轮车的关注度显著上升。

图5:Best Electric Bike 谷歌搜索热度时间趋势(全球),资料来源:Google Trends,方正证券

另外一个间接的影响是,疫情爆发,不光影响了人们的出行方式,也催化了传统餐饮行业转型升级,更多商家重视线上发展,促进了餐饮外卖的渗透。由此带来外卖配送人员了增长,同样拓宽了电动车市场空间, 仅美团单个平台,根据其发布数据显示:2020年1月至5月,平台上新注册且有收入骑手的总数已超过107万。

【3】海外需求锦上添花

欧洲政府持续推进出行节能减排鼓励措施,比如意大利、法国、荷兰、瑞士、德国等专门为当地居民提供了购买电动车的补贴,进一步刺激了电动车销售。此外欧洲各国计划为自行车骑行释放更多空间:在德国已经新增不少自行车道;巴黎计划推出650公里的自行车道;苏格兰政府拨款1000万英镑用于新建自行车道。

“摩托车”上的东南亚国家的电动两轮车市场渗透率远低于中国,是我国电动两轮车出口的重要输出国家。目前全球摩托车销量规模最大的印度已发布政策规划支持三轮车、两轮车的电动化切换,泰国和印度尼西亚也陆续出台政策支持摩托车电动化。

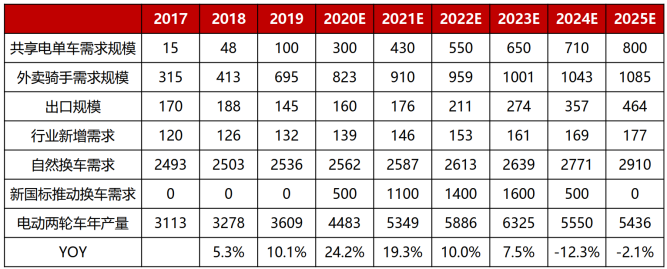

在以上利好的支撑下,2010-2019年产量复合增速仅2%的电动两轮车摇身一变,成为成长性行业,根据方正证券测算,到2023年,电动两轮车年产量达到6325万辆,2019-2023年的复合增速将达到15%,成为资金渴求的成长性赛道,行业规模也将从500亿元翻倍到1000亿元以上,根据测算表,显然,替换成为最主要的驱动力。

图6:电动两轮车需求测算,资料来源:方正证券

02

小试“牛刀”

与雅迪这种传统电动力两轮车企业在行业深耕数十年不同,小牛可以被成为电动两轮车领域的“造车新势力”。

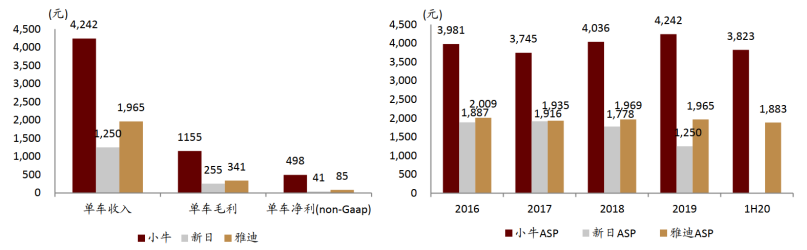

令人咋舌的是,销量仅为雅迪的十分之一的小牛,最新市值超过150亿元,而守城者雅迪控股的市值仅330亿元(货币单位均为人民币),且小牛的单车价值量(ASP)是雅迪的一倍。正在四轮车行业上演的“新势力”对旧势力的轰轰烈烈的替代,在两轮车行业也在如火如荼的上演。

图7:小牛电动单价最高,资料来源:公司公告,中金公司

【1】定位智能化,执行高举高打的策略

传统两轮电动车普遍是以铅酸电池为主,重量大、续航低,外形平庸、车身质量差,缺乏用户体验。且市面上大部分厂家就扮演一个组装厂的角色,整个行业沦为低端制造。

小牛电动出道时,便定位在高端智能领域。公司全系产品采用锂电池,重量不到铅酸电池1/3,续航能力也大幅度提升。在传统品牌还在拼价格的时候,小牛以其颇具审美的外形,新潮的内在,在两轮电动车领域独领风骚。随着消费理念的变化,收入水平的提高,注重品牌和产品体验的人群,特别是年轻一代,小牛的外观和智能感显得更有吸引力。

图8:小牛电动宣传图,资料来源:公司官网

【2】推出防盗功能,直面行业痛点

电动车和电瓶防盗在行业内被诟病已久,一直困扰着用户。入手小牛电动车以后,车被盗用的风险大幅下降,将车架号和SN码绑定到“小牛电动APP”,然后,车就与APP形成为唯一的连接,你也就有了独享的BID身份,成为这台车的唯一主人。

同时,小牛电动在车身上加装很多智能传感器,记录骑行信息,时时监控车辆位置和车况信息,续航情况。通过这些技术创新,不仅解决了车辆被盗的痛点,也为用户带来了更好的骑行体验。

图9:小牛电动APP界面,资料来源:小牛电动APP

【3】同样玩流量、圈粉丝

和同年成立的蔚来汽车策略一样,小牛也有自己的圈子经济和粉丝文化,甚至诞生了“牛油”的称呼。

“牛油”是小牛电动用户、粉丝的统称。小牛电动首创电动车品牌社区,引领了电动车行业的粉丝文化。公司APP拥有较强的社交属性,用户可以在 APP上与车友互动、分享。不仅提高了老用户的品牌忠诚度,还依靠粉丝的口碑传播价值,吸引很多新用户。根据中投公司(CIC)2018年6月在中国进行的消费者调查,小牛电动在两轮电动车品牌中顾客满意度排名第一,81%的用户有意向再次购买。

03

围猎小牛

行业规模倍增到千亿,而且电动两轮车也同样追求智能化、高端化,资本市场后知后觉意识到这个赛道不错。即使考虑到没有任何新增利好,行业也仍将高速增长2-3年,从预期上来说,两轮车的公司仍将享受泡沫盛宴。对于做实业的人来说,自然对这块肥肉垂涎三尺。

其实我们用行业研究的几个维度仔细分析小牛电动,真的很难得到这个公司具有核心竞争力的结论。

上一章节讨论的小牛的三大杀手锏基本都是围绕消费属性的“产品力”分析,但电动两轮车毕竟是制造业,同样作为组装企业的小牛其实也难逃低端的怪圈;而这点在四轮车的新势力行业其实是不明显的,至少特斯拉还有车友们津津乐道的BMS、热管理系统、Autopolit等等。

现在市场热度很高,在高速增长的时期,大家自然会说随着龙头优势更加凸显,制造问题将逐步消化,但实际上,这个行业面临的最大的问题就是:几无制造壁垒情景下,这个行业很可能进入春秋战国时代;既然小牛可以异军突起,那其他选手呢?

【1】传统龙头车的反击

传统电动车龙头如雅迪、爱玛在新国标出台以后也推出雅迪 Z3、爱玛 U1S-Z 等配备有高性能电机和锂电池的产品,并且两家作为行业传统龙头头拥有更高的供应商议价能力和规模效应,叠加其成熟的经销商体系,将会向小牛的锂电龙头地位发起冲击。

雅迪控股和爱玛科技在2019年销量均超过500万辆,远超其它玩家,今年将继续拉大与后入者的差距,而与行业龙头相比,小牛电动年销量仅数十万辆。选择高端化突破的传统玩家,在品牌认知度、产品力上并不一定差,尤其是小牛的创新点显然很容易“被模仿”,供应链又基本是公共品,大不了就是买零部件、挖工程师。

【2】其他“新势力”入局

这个行业入行门槛低最典型就体现在轻资产模式,截止到2020年,小牛电动的固定资产仅仅1.6亿元,基本就是说卖掉一套一线城市的别墅,你就有参与这个游戏的资金资格了,其他行业想外延切入的企业自然虎视眈眈。

今年10月,小米生态链企业九号公司(SH:689009)在科创板上市,目前公司已经推出的产品有E和C系列,主要就是对标小牛。

与小牛电动初期以线上渠道不同,九号公司一开始就采用线上与线下相结合的全渠道营销,提高了产品销售的渗透力。九号电动车目前已入驻小米商城、天猫、京东、苏宁易购等主流电商平台;线下渠道方面,公司产品通过小米之家平台推出。2020年8月,九号机器人发布了九号电动B系列电动车,售价2599元起。消费群体也从一二线城市向三四五线城市延展。

智能配置方面:EABS 能量回收刹车系统、手机感应解锁、定速巡航、三重智能定位系统(GPS+北斗+基站)、OTA升级等功能既有逼格又实用,众多超前技术毫不逊色小牛,并且与主流同类产品相比,依然保持超高性价比。

【3】共享电单车可能不仅仅是需求方

11月2日,全国第一批《共享电单车系列团体标准》正式对外发布。共享电单车标准出炉,有了统一的执行标准,监管也有了依据,共享电单车成了正规军。此前市场混乱,发展受限的共享电单车将会迎来新的爆发期。根据艾媒咨询数据显示,2019 年,中国共享电单车的投放规模达到 100 万辆,同比增长52%,预计 2025 年共享电单车投放数量将超过800万辆。

今年4月,美团向富士达、新日等企业下单百万辆的共享电单车订单。8月,获得融资的滴滴青桔也推出了两款电单车,凸显出互联网巨头对电单车业务的重视。还记得共享自行车上市之初,自行车制造商承受一波强而有力的市场冲击。如今共享电单车大军正汹涌而来,实力升级,小牛是否会元气大伤?

【4】动力电池巨头降维打击

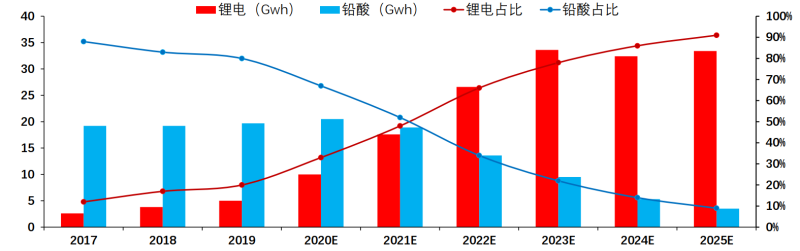

伴随新国标出台,动力锂电池企业也开始关注这个蓝海市场。国内动力电池五巨头:宁德时代、国轩高科、亿纬锂能、力神电池、比亚迪已陆续进入电动车两轮车市场。根据花旗发布的《CAR OF FUTURE v4.0》研报,预计未来三年锂电两轮电动车市场规模的年复合增长率将加速到62%,锂电池有望实现对铅酸电池的大量替代,小牛电动在锂电池上的先发优势,也在逐步消失。

与四轮车市场不同,四轮车市场锂电池企业和整车企业基本是同步发展的,松下的圆柱三元电池正是在特斯拉的扶持下日益成熟的,国内巨头宁德时代也是靠绑定下游车企获得了规模优势。

除了比亚迪这种自有生态外,全球基本所有主流电池企业都不会染指整车的制造。而在两轮车市场,本身价值链就基本掌握在动力电池企业手上,随着行业从铅酸切换到锂电池,已经在四轮车激烈厮杀多年的动力电池企业,将很可能形成对整个两轮车产业链的降维打击,不仅仅是小牛电动,可能连两轮车供应商比如星恒电源、天能动力(0819.HK)、南都电源(SZ:300068)都可能面临巨大压力。

图10:新增电动两轮车对电池需求(单位:Gwh),资料来源:方正证券