地图行业更替,新老图商谁将扛起大旗?

邻章文|邻章

11月20日,老牌地图厂商四维图新发布公告,公布公司起诉百度案一审结果,希望借此向市场传达向好信息。随后百度立即表示将提起上诉,并对四维提起反诉。

双方的互诉究竟会如何收场,目前还不得而知,但若从地图市场整体格局变化来看,却可说,双方的这一场诉讼,在很大程度上,或将成为地图行业城头大王旗变换的显著标志。

这一幕就犹如2009年,诺基亚试图利用专利狙击iPhone市场势头一般。

一、地图行业发展三阶段,互联网厂商接过地图行业发展大旗

纵观地图行业发展历程,不难发现2013年和2016年是两个颇为有趣的时间节点,他们将地图行业的发展历程,划分为了三大发展阶段。

2013年之前的第一阶段,以四维图新、凯立德、灵图、瑞图为代表的地图底层数据服务商占据着行业主导地位,拥有测绘资质的他们,在先发优势下掌握着地理信息数据,并以此在车载前装市场坐享丰厚利益,在此期间,互联网地图厂商也不得不依托于他们的数据为用户提供服务。

其中,四维图新可以说是“成功”典型,脱胎于国家队的它,率先开启了国内导航商业化之路,并长期占据前装车载导航地图市场份额第一。当然,更为荣光的是百度地图于2009年开始与之合作,腾讯也于2014年6月入股,成为其第二大股东。在此阶段,如此种种,彰显了老牌图商的实力。

但好景不长,随着移动互联网风起,智能手机销量于2013年在国内市场开始占据绝对主导地位(占比高达87%),地图行业也随之来到第二阶段,上演了一场互联网图商碾压老牌图商的大戏。

在此期间,原本在B端占据主导地位的四维图新们(除开高德地图)开始集体失去存在感,而百度地图和高德地图则成为市场主角,快速的瓜分了互联网地图市场份额。

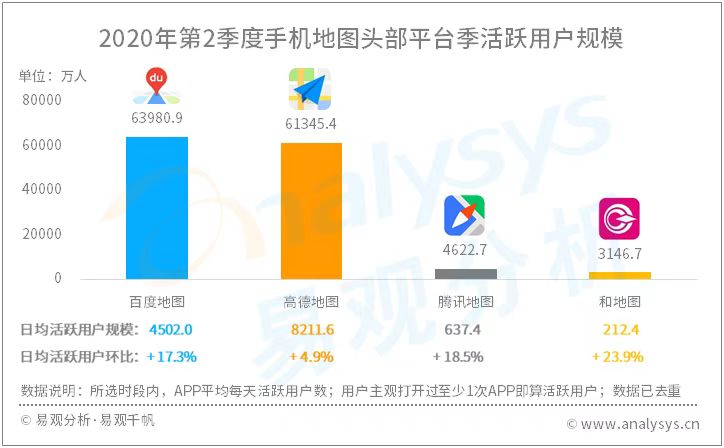

艾媒数据显示,2013年高德地图和百度地图就已占据互联网地图市场前两名,而时至今日,这一格局仍未改变并在不断巩固——易观分析数据显示:今年二季度,地图市场整体活跃用户规模达8.93亿人,其在百度地图和高德地图季度活跃用户规模纷纷超过6亿,大幅领先对手。

并且在此期间更为重要的改变是,互联网地图厂商也逐步在地图底层数据上实现了“自力更生”,诸如百度地图,就于2013年收购了拥有“电子导航地图制作”甲级测绘资质的长地万方,并耗费重金购置了最领先的采集设备、建立起了强大的采集团队,使其开始在数据上不再依赖于他人。

这从在2016年末其与四维图新合作期满,就未再与之续约就可见一斑。

而2016年人工智能技术实现第三次中兴,则让地图行业进入以人工智能技术为主导的发展新时代,自此,技术实力开始越来越成为竞争的砝码。人工智能技术开始大规模的介入地图数据获取、采集、生产、动态修正等全流程中,并以此实现降本增效。

如我们所见,百度地图在百度大脑AI技术的支撑下,实现了80%数据采集环节AI化,高德地图也让“大数据、深度学习成为基础数据采集的主导者”。人工智能等技术的应用带来的降本增效能力,也让他们在竞争中占据更大优势,特别是在关乎未来的高精地图测绘上,就更是如此。

当下,这一趋势就已然显现。而在可预见的未来,缺乏云计算、大数据、人工智能等先进技术能力传统图商,或更难与百度和高德等进行同台竞技。诚如IDC在报告中所言:传统图商若想在中国高精度地图市场获取更大市场,需要进一步扩展自身IT能力,特别是需要人工智能算法加持,如果技术提供商在数据处理方面还是延续传统的人工制图流程,则不能满足日益增长的业务应用需求。

二、技术的优胜劣汰,正让传统地图厂商挑战凸显

纵观地图市场发展这三个阶段变迁,不难发现,其与技术和产业的进步是息息相关的。可以说,地图市场的发展变迁,其实就是一场技术的优胜劣汰。

也正是这种技术的优胜劣汰,正让老图商们挑战凸显。

观察地图市场,不难发现传统图商在激烈的市场竞争中,已然落下潮头——曾经被誉为地理信息“黄埔军校”的灵图,在经历一系列的股权变更、业务重组之后,已沦为资本棋子,在2019年初有传闻称其可能将被清华紫光收购;车载导航时代的领军者之一凯立德,在2019年5月,被宁波健雄以不到 1000 万的价格收入囊中,引得业界人士唏嘘不已。

四维图新虽然相对而言,其境遇要好得多——当下其市值依旧在300亿人民币上方,但其挑战也不容忽视。

最为显著的表现可能是连续多个季度的业绩表现乏力,正使合作伙伴失去耐心,也让其股价相对于历史高点几近腰斩。

数据显示:2020年前三季度,四维图新营收约15.30亿元,同比下降0.36%;净亏损约1.95亿元,同比下降904.40%;基本每股收益-0.1003元,同比下降896.03%。

与乏力业绩表现相呼应的是四维图新的合作伙伴、投资基金对其态度的转变。

如我们所见,今年领涨汽车板块的特斯拉,此前在其车载导航在线功能服务上,转投C端地图导航厂商;拿到地图测绘资质后的华为,其以后也极有可能单飞,这从其自主研发华为河图就可见一斑;公募基金持有的四维图新流通股占比也从去年6月末的10.97%下降为今年6月末的7.18%,当然更被业界关注的是其第二大股东腾讯产业投资基金也于2020年9月中下旬累计减持共计1961.57万股,占到四维图新公司总股本比例的1%。

而随着高德、百度等活跃于C端的地图产品们开始加速蚕食老图商们的B端市场,华为、美团、滴滴等新生力量不断拿到地图测绘资质,以及原本就随着汽车整体市场进入下滑区间,前装车载导航市场想象空间已经变得愈发狭小等诸多现实,已让老图商们的疲态显露。

可以说,这场从2013年开始的手机导航浪潮和2016年拉开的人工智能大幕,正加速着地图行业的新老交替。

三、地图行业,终究是一个用户中心与创新驱使的行业

从昔日的明星企业到如今的挑战凸显,传统图商究竟做错了什么?复盘下来,其实核心原因或许还是在于他们长期以来所忽略的以用户为中心和以创新为驱动这两大要素。

如我们所见,一直以来,传统图商们都在前装市场享受着汽车销量增长的市场红利,但却一直忽视了对用户体验需求的把握,这从前装车载地图数据更新慢、许多还要加钱选装且使用体验糟糕,乃至于绝大多数前端车载地图成为摆设的现实,就可见一斑。

但反观互联网地图厂商们,却不难发现,他们不仅纷纷举起了免费的大旗,在数据更新上,更以人工智能等技术为支点,不断改进地图在复杂路况中的响应性,做到了分钟级的更新,在使用体验上也通过集成酒店、餐饮、加油站、充电桩、天气预报等等功能,以超级App形态为用户带来一站式贴心服务,不断升维用户体验,而这种显著的体验差距,当然会导致用户选择天平的倾斜。

而在创新和生态扩展层面,虽不能说传统图商们不努力,诸如四维图新其实就在创新业务布局上也做了诸多努力,但奈何竞争对手们的实力太强劲。

如前所述,无论是百度、高德还是腾讯还是新晋拿到测绘资质的华为、滴滴、美团等,作为科技互联网大厂的他们,都拥有远超老图商们的IT技术能力。而在互联网技术厂商开始逐步主导的汽车智能化与自动驾驶大潮的现实下,更让他们能够天然进行更快生态扩展。

如我们所见,手握丰富生态资源与自动驾驶技术解决方案的百度、高德等,正实现地图业务的B端扩展,实现高精地图等业务落地。诸如百度依托其国内自动驾驶技术领头羊身份,已让其地图数据落地于特斯拉、蔚来、小鹏等厂商;高德地图依托AliOS、斑马智行也已实现众多业务落地;腾讯利用其在游戏领域的技术积累,将其在自动驾驶模拟仿真训练上发挥巨大作用。

正是这种可以说是不同维度的竞争现实,使得传统图商们在技术竞争中难以匹敌科技互联网大厂。

写在最后:

随着地图行业越来越依靠技术支撑以及整体生态布局,原本在前装市场就能赚得盆满钵满、安享太平的老图商们,其危机已然凸显——长久以来对用户体验的忽视以及在综合技术能力上的积累欠缺,使得传统图商们在赛道转换的新时代难以跟上市场发展的节奏而逐步掉队,而这或许也是对“时移势易”的又一诠释。

作者:邻章,系独立撰稿人,专注科技互联网评论,致力传递价值思考。