商汤科技营收增势痛失 何时化茧为蝶?

首条财经

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:首财——首条财经研究院

爱因斯坦曾言,耐心和恒心总会得到报酬。

这种长期主义,在时下资本市场同样流行。不过,估值迷雾浸染中,分辨金瓜还是暗雷也是一项技术活儿。如想避免错付,除了耐心,还需一双慧眼。

聚焦人工智能赛道,大势所趋、前景诱人没错;商汤科技,跻身“AI第一股”,是当下龙头也没错。但看看山车般的股价走势,亏损未解、营收又向下的最新财报,不禁疑问:有无错付?是那块真金么?如何不负期许?

1

营收首滑、毛利润下降

资本故事咋讲?

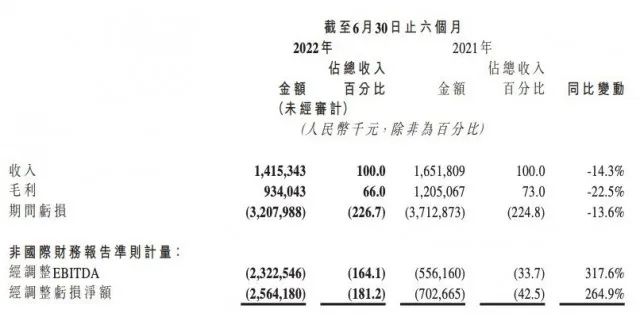

8月25日晚,商汤科技发布2022中报:

营收14.2亿元,同比降14.3%;毛利润9.3亿元,同比下降22.5%;毛利率66%,同比下降7个百分点。

这不是一份讨喜成绩单,尤其是营收规模的掉头向下。

2017-2021年,商汤科技收入分别约为7亿元、18.53亿元、30.27亿元、34.46亿元与47亿元。

可以说,规模快增一直是商汤资本故事的一大底牌,扼守5年的增势不在。

何以至此?

商汤科技表示,主要由于智慧城市及智慧商业的收入下降所致。

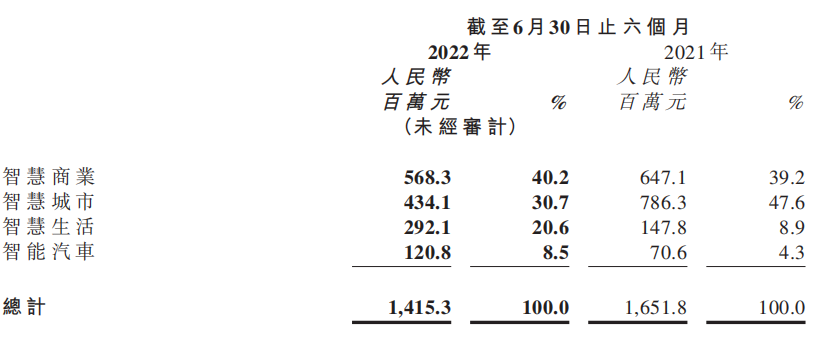

前者营收5.7亿元,同比下降12%;后者营收4.3亿元,同比下降45%。总营收占比也由88%缩至71%。

盘古智库高级研究员江瀚表示,一方面,智慧商业板块,商汤落地主要在于一般商场的数字安检、无感通行、智能门锁人脸识别,对线下业态的依赖很大,上半年疫情影响重大;另一面,智慧城市业务板块,需大量设备安装与发展,但受疫情和政府收入影响,商汤在业务发展中需依赖的客户却没能给其提供最核心优势需求。

好在,商汤亦表示,进入6月后整体业务已看到明显回升。

固然是个好消息,但能延续多久、是否真反转,依然要打个问号。相比之下,外因之外,自身反脆弱力或更值冷思。

从32.07 亿元的亏额看,相比去年同期收窄13.6%,经调整亏损净额为 25.6 亿元,值得肯定。

但亏量依然不低。追其原因主要有二,研发投入大、落地变现仍难。

2022上半年,扣除以股份为基础的薪酬开支后,商汤科技研发投入仍达18.8亿元,是同期收入的1.4倍有余。

2018年至2021年,累计达到100亿元,亦远超营收总和。

当然,高投入也带来硕果,以2022上半年为例,公司新增2136项专利,专利资产总数达12502个,在全球顶级计算机视觉会议上发表71篇论文,累计在CVPR、ICCV、ECCV计算机视觉三大顶会发表论文633篇。

只是这些金蛋,啥时候孵化出金鸡?仍是一个问号。

行业分析师于盛梅表示,研发势如破竹,商业化却无法齐头并进,这样的真空期尴尬是技术型企业通病。亏损并不可怕,连亚马逊、京东这样的大厂都经历了长期亏损。关键在于,亏损性质。烧钱能不能烧出核心竞争力、核心市场话语权,终极盈利力。

聚焦商汤科技,快速起量、规模效应是其实现盈利的关键。那么,2022上半年的营收体量下滑、增势痛失,自然对市场信心打击不小。

2018年至2021年,经营性现金流分别为-7.5亿元、-28.7亿元、-12.3亿元及-8.3亿元。2022上半年,达到-18.48亿元,相比2021年底“失血”程度扩大122.43%。

“失血”加速,营收规模却下滑了。试问,商汤科技的发展底盘有多稳,资金使用效率、精准度有无提升空间?

要知道,就在8月22日,华为任正非高喊活下去,一再强调现金流的重要性。

值得注意的是,2018年商汤研发人员薪资福利为5.13亿元,占研发开支的60.4%;2020年为15.69亿元,占比63.9%;2021上半年则达12.85亿元,占比72.5%。

2020年,商汤科技行政雇员薪资9.31亿元,占全年行政费总额的58.5%;2021上半年,共计11.48亿元,占比79.7%。

其中大部分仍以股份形式发放。2021上半年,商汤科技再次以股份为基础,向董事支付高达11.88亿元的薪酬,其中大部分被计入行政支出。

2

商业化突围之难

业务“卡点”知多少

客观而言,作为行业先行者,商汤科技拥有较强的技术研发积淀,在多细分领域有尝试产品落地。但成熟的落地场景依然不算多,稳定变现模式仍在探索培育中,从而导致盈利困局、乃至业绩波动。

这非一家之痛,AI行业普遍存在技术落地场景不明、缺乏场景应用和C端产品、盈利兑现慢等痛点。看似金光闪闪,实则是门苦生意。

以主营业务之一智慧城市为例,《财经》曾报道,智慧城市业务很复杂,涉及面广,其中涉及到AI业务比例不高,且每个城市要求不一,AI公司需花费大量时间和成本去做定制化服务,难以快速扩大规模。

这或正是商汤科技的痛点、卡点所在,梳理其过去三年的前五大客户,只有 1 家连续三年出现。创收依赖极少数大额订单,复购率又低,业绩压力不言而喻。

深入一度,智慧城市、智慧商业占据商汤7成营收,妥妥收入主力。看似高大上,本质上还是联网安防系统。

而安防竞争是很泛性的,前有海康威视、大华这样已建起强壁垒的老炮巨头,后有旷视、依图等同样发展迅猛的新兴势力,阿里、腾讯等跨界互联网大厂更有大生态的降维打击之势,赛道越发拥挤,市场早已贴身肉搏。

简言之,抛开疫情影响,自身业务堵点、卡点更值反思。

不可否认,商汤有忧患意识,不缺新看点。

早在上市聆讯资料中,其就自称“亚洲最大的元宇宙赋能平台”。本次中报显示,商汤科技元宇宙数字空间、数字人和数字藏品为主,主要服务是实现用户交互的元宇宙应用,推出 IP 数字文创产品。

赛道够诱人,类似痛点同样鲜明,除了产业成熟度、商业化难度外,竞争亦激烈。如资金、流量皆强悍的字节跳动、百度等互联网大厂;如深耕硬件设施的传统老炮儿大富科技、欧菲光等,更有源源不断的新入局者,看看小米最近发布的智能眼镜交互。

大浪翻滚间,商汤有多少先发优势、核心优势?纵然赛道火爆,群雄逐鹿混战中,中短期难形成确定变现路径是不争事实。号称最大、志在必得的商汤,又要烧多少钱、何时能盈利?

行业分析师郝瑞表示,元宇宙产业整体还处早期阶段,算力、网络、设备等基础软硬件还在完善中,商汤科技的元宇宙背负短期难有回报,甚至可能因投入增加,加重亏损包袱。

相比之下,新品“元萝卜”下棋机器人或更有看点些。其号称“让家庭教育进入AI时代”,作为一款经历9次迭代、由世界冠军郭晶晶代言的AI下棋机器人,售价1999元。

拓展C端之心肉眼可见。如若成行,既摆脱B端依赖、又扩宽护城河,可谓一箭双雕。

但灵魂思考是,应用场景是否单一?有多少家庭会购买?商业化落地有无“鸡肋感”?

看看平台销量,不算苛问。截至发稿,首条财经浏览在天猫和京东平台的旗舰店预售页面,这款机器人开售的20多天里,分别仅有200+、40+人预定。

是否“出师不利”,仁者见仁,不做评判。

可以肯定的是,更重体验、口碑的C端赛道意味着新挑战,与B端、G端逻辑全然不同。在首条财经看来,如果商汤科技想成功实现C端跨越,市场精准洞察,产品品质检验,销售端的从0到1等等,需要做的功课不少,打开局面并非易事。

一句话,够拼够努力、不缺看点,但究竟概念噱头还是新赛点,仍是一场专业性、特色化、战略定力耐力、前瞻力的深耕。

3

股价持续破发

解禁惹得祸?

不拼,也不行了。

2022年6月30日,商汤科技上市满6个月。面对解禁力剑,其单日股价跌超46%,收于3.13港元,一举跌破发行价。

纵使当日开盘前,商汤科技公告部分管理层把自身禁售期延长6个月,但还是没止住这份惊慌。

遥想2021年12月30日,商汤科技正式登陆港交所,发行价每股3.85港元。上市短短一月便涨到9.7港元,市值一度3000亿港元。

彼时,便有舆论指出其市值泡沫,如今一语成谶。

放眼市场,解禁虽猛于虎,但泰然若素者并不鲜见。一朝回到“解放前”,仅因解禁么?

据36氪财经,商汤IPO上市时,仅发行5%新股,17.25亿股,这与市场普遍发行15%-25%的惯例大不相同。剔除上述具有锁定时间的股份,真正在市场上能交易流通的只有不到5亿股,占总股本的1%。

流动性小,按理说更有利机构股东“控盘”。然企业高管延长禁售期,仍拦不住投资者用脚投票。面对如此尴尬,不禁疑问,商汤的价值根基到底有多稳健,长期主义故事有多好讲?

据财联社报道,港交所中央结算系统(CCASS)数据显示,在解禁期到期前半个月,已有多达140.84亿股商汤股份,约占其流通股的54%,由实名持股转入中央结算系统(CCASS),后又陆续存仓至富途、华泰证券、中金、和国泰君安。解禁当日,超大单交易呈现净流出状态。

经此番“劫难”,商汤科技股价一蹶不振。截止9月5日收盘价2.29港元,市值不足800亿。相比3.85港元的发行价已累跌约四成。

资本最现实、也最聪明。回到上述问题,从高光到低谷,股价重挫看似情绪使然,实则解禁只是一个导火索,更深折射的是基本面困局。看看上述业绩下滑、盈利遥远、新故事存疑、竞争白刃......面对内外窘境,凭啥提振信心?让投资者坚守呢?

4

“熬”战“熬”思

临界点赛跑

AI生意只是表面光鲜,亏损魔咒、市值缩水、融资困难、故事缺乏新意、竞争日益内卷……这些卡点是共性的。

好在,行业洗牌在加速、赛道商业化度也在快速提升。大浪淘沙中,商汤如能凭借头部优势、挺过阵痛,最终否极泰来、曙光蜕变也未可知。

抛开种种顽疾痛点,以下几个变量不容忽视。

首先,推新能力。以2021年推出的商汤绝影 SenseAuto 为例,得益于前瞻卡位,其智慧汽车业务增长71%,智慧生活更增长98%,两项业务占据总营收的30%,强爆发力平添不少成长遐想。

其次,技术实力。虽盈利增收不佳,但不得不承认“专利丛林”给商汤提供了后续势能。一旦探索得当、赛道成熟,商业化或一触即发。

再次,弹药算充足。截至2022年6月30日,商汤科技持有的银行存款、在手现金、结构性存款及债券和其他固定收益产品投资之公允价值总结余为195.1亿元。

在首条财经看来,隐忍许多的商汤科技,需要一个临界点,一个撬动“化茧为蝶”势能的支点。当下商业化的踽踽而行,都是在等待一个厚积薄发。只是这个临界点、支点何时到来、能否如愿,仍是一场拼效率、拼精准度、乃至拼运气的战斗。

所有伟大企业,都是苦难中“熬”出来的。但经历苦“熬”依然泯然众人者,亦不少见。

商汤科技,何时化茧为蝶?

本文为首财原创