旷视科技梦破IPO,AI行业还缺什么?

放大灯2021年,人工智能行业热度不减,多达200多家独角兽公司是最好的证明。不过,企业们虽然明白前方就是终点,却不知道还有多远,更不知道谁能活到最后。

上市是个不错的归宿,但如今难度也在增加。进入2021年3月,中国AI四小龙中的依图和旷视作出了不同的选择:前者加入“科技公司大逃亡”的队伍,选择暂缓上市,后者则在上交所递交招股书,开始二次IPO。

在港交所上市失败后,再次逆流而上的旷视确实很勇,但其招股书数据问题之多,已到了足以再次被“枪毙”的程度;而它面临的不盈利,太烧钱,技术落地难度大等问题,又是整个人工智能行业桎梏的缩影。

陈闷雷丨作者

放大灯团队丨策划

旷视上一次冲击IPO是在港交所。

2019年8月底,旷视向港交所递交了说明书,此后就没了音讯,直到2020年2月,上市进度突然转为“失效”[1]。

虽然旷视对此的解释是“正常推进,需更新材料”,但最终等来的是面临港交所“额外问询”[2],此后再归沉寂。依照港交所规定[3],若旷视不能在2020年5月完成程序,就必须“终止”上市重走流程。

港股梦告吹的旷视,只好转向A股。

我们在讨论一家准上市科技公司时,首先要看其业务是否健康,无论它头顶的技术光环有多耀眼——仔细对比旷视向港交所、上交所递交的两份招股书,放大灯团队发现,两者数据存在大量无法解释的出入。也许当初未能在港股上市的原因,要比外人想象的还复杂一些。

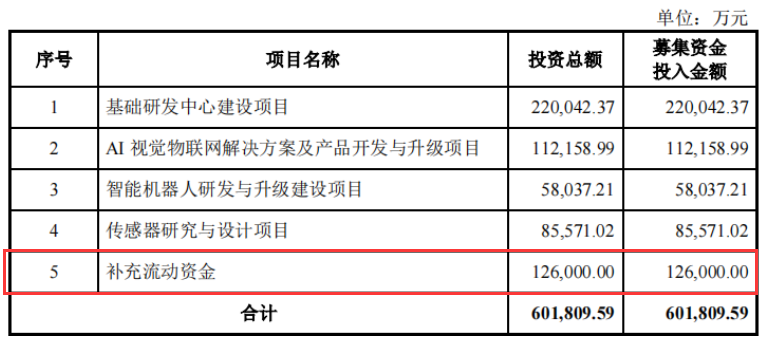

募资用途存疑:科创板招股书显示,旷视本次IPO拟募资60亿元,其中超过47亿元投向五个主要项目,其中四项与主营业务直接相关,另有12.6亿元将用于补充流动资金。

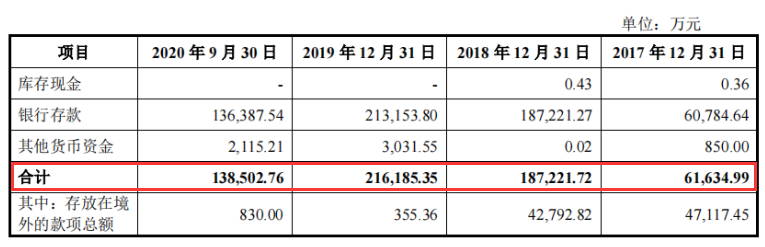

技术研发倒是可以理解,唯独“补充流动资金”,令人费解——从招股书看,虽说旷视巨额亏损导致现金流出幅度大,但13.85亿元的货币资金并不算少,短期绝无资金链断裂之虞。那到底出于什么需求,需要补充近13亿元的流动资金?难道趴在账上吃利息?还是用于购买金融理财?

对于一家拟IPO企业而言,募资正是上市的根本目的,牵扯二级市场投资人的根本利益。只需随手一搜,就能发现“募资用途存疑”,“临时更改募资用途”是很多企业遭监管机构问询的重要原因。毕竟侵犯股东权益,滥用募集资金,用股民的钱满足个人消费,也时有发生。

因此,不严谨的“募资用途”绝非可以忽略的“小瑕疵”,需要旷视给予市场严肃回应。至少在放大灯看来,满足“营运资金及技术研发投入资金需求”的理由不够充分。

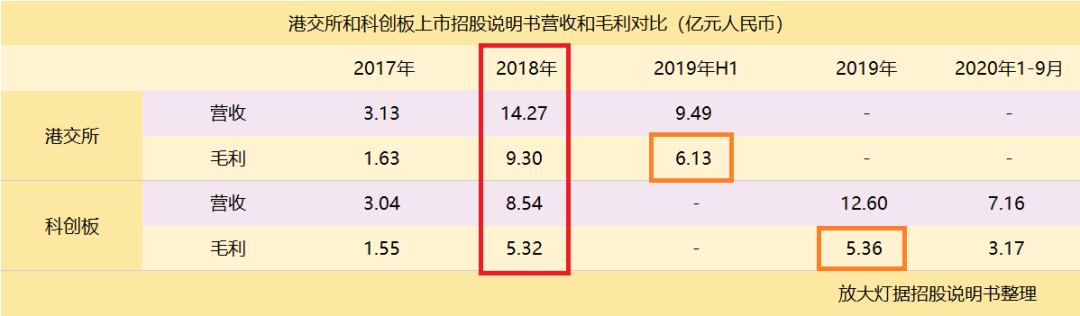

收入消失术:港股招股书显示,旷视在2018年的年度收入为14.27亿元人民币,然而同期数据在科创板招股书上却变成了8.54亿元,将近6个亿收入不翼而飞;相应的,毛利润也丢了将近4个亿——这些都绝非能一笔带过的小数目。

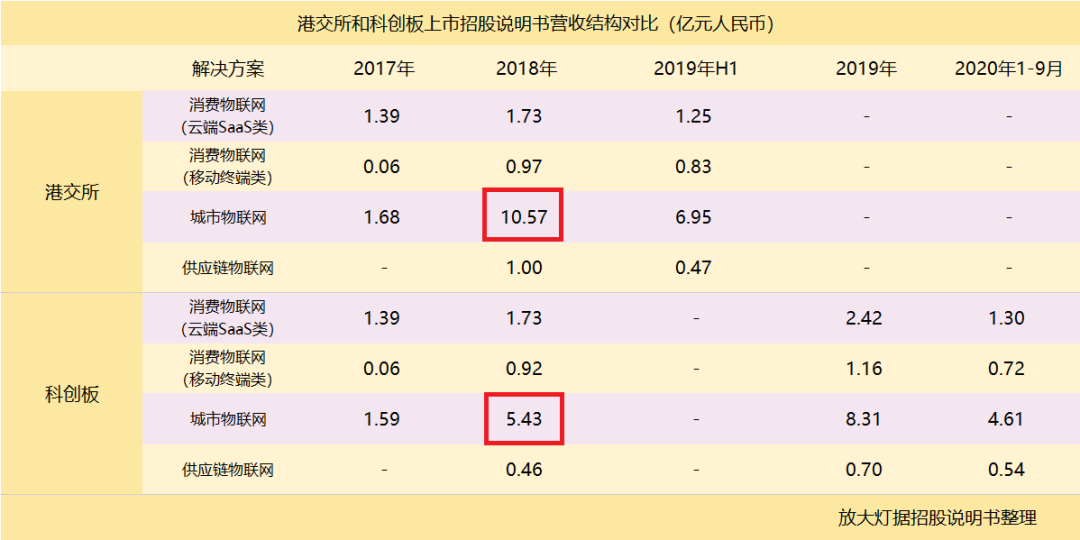

究其原因,是其核心业务“城市物联网解决方案”的收入数据有问题。港股招股书显示,该业务线在2018年收入为10.57亿元,到科创板数据却就变成了5.43亿元。单此一项就有5亿多糊涂账。

你以为只是2018年出现了问题吗?并不。

旷视的港交所招股书显示,其2019年上半年毛利润就有6.13亿元,然而其科创板招股书则是另一番模样,2019年全年毛利润也不过5.36亿元。

虽说沪深两个交易所执行的会计准则和港交所有所不同,但30%多的差值,不可能用一句“记账方式差异”搪塞过去。

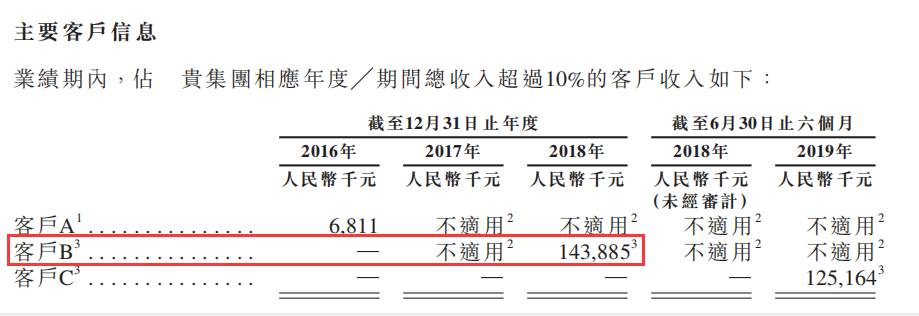

客户也丢了:除了营收神秘蒸发,旷视的主要客户信息也有问题。港股资料中列出了几家占总收入超10%的客户,如客户B,在2018年的采购额高达1.4亿元;2019年上半年,客户C采购额超过了1.2亿元。

但科创板披露数据却显示,无论是哪一年,旷视都没有销售占比超过10%的客户存在,两组数据无论如何都对不上,这么核心的客户居然来了个“大变活人”。

主要客户数据的混乱意味着,由于信息穿透不充分,我们甚至不知道旷视在和谁做生意,自然也难以判断真实销售状况以及是否存在关联交易等问题。

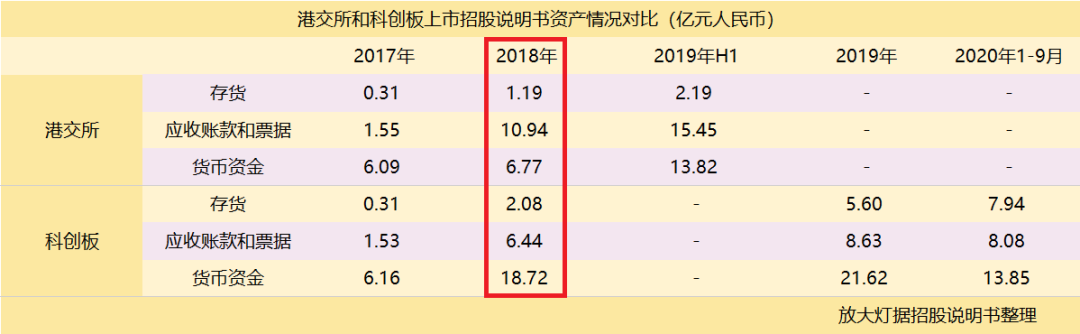

几乎全都不匹配的数据:除了收入蒸发,客户失踪之外,旷视还有更多的数据不一致,以至于两份招股书看起来都不像是一家公司。

放大灯团队发现,旷视科技的货币资金、应收账款+票据以及存货等关键经营数据,在两地资料均有不同程度的不一致:有些小差几百万,有些相距数亿元。

对于一家拟IPO公司来说,没有比这种前后矛盾更糟糕的事情了。这意味着可能的隐瞒、错计、虚增,为了上市对财务数据进行大幅度的修饰。对此,旷视科技至今未有给出合理的解释,显然某些关键问题将他们卡在了港交所,在暴露了更多问题后,再通过上交所询问的概率已难言乐观。

1 2 3 下一页>