2020年VR市场分析-内容篇

VR陀螺提到2019年互联网圈的几件大事,5G商用绝对是其中对各行各业影响最大的一件。每一轮通信技术变革都会带来翻天覆地的变化,而如何在新的技术变革中发现并抓住机遇,则是所有公司必须思考的问题。

毫不例外,在5G概念推动下,VR/AR出现了“卷土重来”之势,而历经几年沉淀,如今VR/AR也成熟许多,特别是在消费端。本文为系列专题,围绕5G,从VR内容、VR硬件、VR平台等角度分析2020年VR市场变化和机遇。

本篇为内容篇。

5G加速移动端VR产业 产业格局发生变化

一直以来,开发者和市场的关系处于“先有鸡还是先有蛋”的恶性循环中,直到2019年消费端真正开始有起色,以及随着硬件用户基数增加,矛盾虽未完全解决,但确实正慢慢缓解中。

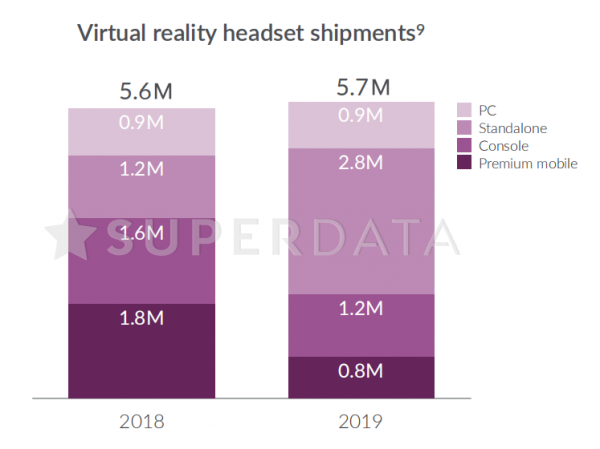

VR硬件的出货量在2019年迎来了高速增长,根据Superdata最新公布的数据,2019年VR硬件出货量达到570万台,其中PC VR头显出货量为90万台,主机端VR头显出货量120万台。

其中值得一提的是,2019年移动端VR一体机呈现出迅猛增长之势。数据提到,VR一体机在2019年的出货量同比增长了一倍多,从2018年的120万台增长到280万台,占全年整个VR硬件出货量的49%。

粗略计算,全球市场VR硬件基数(不含VR盒子类)已经超过千万台。对于市场而言,千万台硬件基数意味着VR消费端生态已经进入了正向循环的“起步阶段”。

比如在海外主流VR平台上,近百款游戏超过百万美元级别,甚至小部分达到千万美元级别,越来越多的内容开发者可以透过VR获利。

而5G带来的最大变化,是加速新的产业格局形成。

一方面是硬件格局,2019年VR一体机销量直逼甚至赶超其他平台,成为面向C端最强产品形态;此外,华为等传统手机厂商入局,可连接手机的分体式短焦VR形态逐渐成为主流,而VR硬件产业格局也在原来的HTC Vive、Oculus、索尼、微软系四巨头+创业公司的基础上,加入了类似华为这种传统手机厂商大军。

随着5G商用落地,不仅带来更大带宽、更低的延时,也加速了云端的发展。现在,很多VR内容少则几百兆,大则数G,用户需要将VR内容下载完之后再体验,不仅耗时,对于硬件自身也是负担。未来VR内容将移至云端,处理完串流到数据终端,该形态目前已初步实现,用户只需戴上VR一体机,就可以玩所有在云端上处理的内容。这也将侧面推动VR一体机成为主流形态,提升设备上的内容丰富度和体验感。

由于VR成为5G“刚需”场景而受到极高关注,业态愈发丰富多样,且目标更为明确——C端市场应用落地。

由此在VR内容上带来的变化也非常明显——移动端VR内容将迎来“井喷”需求

目前PC端VR消费者主要为硬核游戏玩家,而国内游戏产业发展由于跳过了主机时代,大部分玩家第一次接触游戏几乎都是从手机端开始,玩家整体属性更偏向轻度。然而VR核心用户人群主要为主机或者PC单机硬核玩家,因此相对于海外,国内相匹配的用户群更少。

在国内市场,相比高端PC VR设备,价格和上手门槛都更低的VR一体机反而成为了相对容易触达消费者的存在。

近两年移动端趋势已非常明显,渠道、硬件均已准备就绪,2020年有望出现“量化”增长。特别是在5G的推动下,参考韩国数据,韩国5G商用发布6个月,用户达350万,其中VR用户占比约28.6%,达到100万,中国5G网络用户增速将远超韩国。

因此,移动端VR内容也将迎来“井喷”需求,然而,不论是国内还是海外市场,优质的移动端VR内容极度匮乏。

目前移动端VR内容分为影视和游戏,其中又分为轻度的3Dof体验和交互更重度一些的6Dof体验。关于VR内容,特别是在消费端,国内与海外呈现出极端的两级分化状态。

在国内,VR游戏公司数量历经2016年的巅峰期,几乎都陆陆续续转向了行业向应用项目开发,优质的纯VR游戏开发团队屈指可数。而VR影视内容团队,除了大量全景拍摄团队之外,聚焦于带有故事剧情的完整原创内容公司更是极其稀缺。

但是移动端VR产业的机遇已经到来。

与2016年泡沫时期对于消费端过度乐观,所有人蜂拥而至却最终死伤一片的结果不同的是,如今再面向消费端,产业环境已全然不同。

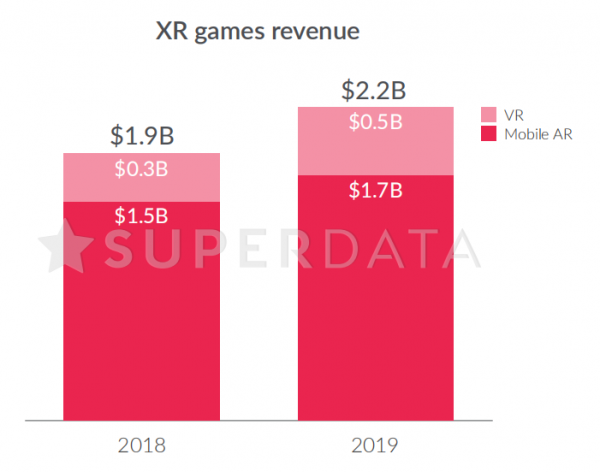

一方面是移动端的盈利性。2019年,根据Superdata数据,VR一体机平台的游戏收入达到1.71亿美元,超过PC端8600万美元的数据。

此外,据了解,为了支持开发者开发移动端VR内容,快速建立消费端VR内容生态,海内外公司都推出了相关支持政策。比如Oculus在2019年投入5亿美元投资VR内容,国内运营商、硬件公司采用付费采购或者分成的模式与内容公司合作。

HTC VIVE内容平台Viveport也在2019年启动了首届移动VR内容开发者大赛(WDA),面向全球开发者征集高品质移动VR内容,包括游戏、视频和应用类型作品。大赛设有全三自由度、全六自由度两个组别,共8个奖项及价值超过百万的奖金、奖品、技术支持和得奖作品宣传奖励。同时,开发者的参赛作品将会自动加入Viveport VR应用商店,并全面覆盖包括HTC VIVE、大朋VR等多款主流移动VR硬件设备品牌。

另外,得益于移动端SDK统一,开发者在平台适配上的开发成本也得到控制。如Viveport打通了HTC Vive、爱奇艺·奇遇VR、大朋VR、创维VR、Idealens及影创VR等采用VIVE WAVE平台的移动VR设备,加上与Unity合作,开发者可在内容开发完成后一键分发到Viveport,适配上述所有机型。

开发者的顾虑,如开发成本、多平台适配、盈利性,随着用户基数提升,新的角色等各方推动下,正逐一得到解决。如今移动端极度缺乏优质VR内容的时期,反而是开发者抢占先机建立壁垒的最佳时机。

VR开发者如何抓住5G带来的机遇?

针对这个问题,笔者认为可以从以下几个方面来看。

首先在移动端VR内容上的机遇。在开发PC端VR内容的同时,移动端内容有必要提上日程,甚至可以考虑优先开发移动版本。当然,由此也引申出另一个问题,消费者需要什么样的移动端VR内容?

中国是VR一体机最多的国家,其中80%是3Dof一体机,很多公司在2019年已将VR一体机扩展至亚太地区,2020年将扩展至全球市场,市场上对于3Dof和6Dof的内容还会持续增长。

而从开发者口中了解到的用户的使用习惯来看,很多用户都是先接触了3Dof的内容之后才逐渐过渡到6Dof的。

“从我们了解到的情况,大部分用户还是会先体验3+3(头部3Dof+手部3Dof)的内容,在尝试了VR之后,再去体验6+6的内容,我们希望两种都能兼容。”国内VR游戏开发团队星为棋CEO惠秀模提到。

杭州西顾科技CEO Nikk Mitchell也认为,“只是看你要讲什么样的故事,用在什么样的场景,3Dof的场景也是一定有它的应用和市场份额的。”

所以,6Dof固然重要,3Dof内容也不可忽视,且会是国内2-3年内主流的内容形态。从韩国5G+VR商用的结果来看,用户在流量的消耗上多用于观看VR视频、VR直播以及体验VR游戏。

根据Viveport平台数据,VR一体机的内容主要集中于全景视频以及动作、FPS、冒险游戏类型,VR视频的应用时长占50%。而用户使用时间和频率,更集中于周末和晚上19:00之后。

其VR一体机购买用户主要为20-35岁的用户,占比达到一半,其中9成为男性用户。

以上国内主流一体用机户画像仅供参考,笔者认为,在大部分消费者对于VR的认知度仍处于“空白”的阶段,在内容的设计上操作应尽量简单,且需要有直观易懂的引导。虽然现阶段VR的主要用户为男性,未来女性用户占比将提升,开发者可以多针对比如二次元风格的女性向,寓教于乐的亲子向内容做开发。由于目前VR一体机性能仍旧受限,推荐游戏画面简单明快的Low Ploy、卡通风格,在玩法上进行创新。

除了移动端VR内容之外,与平台、渠道、传统产业抱团合作也是内容开发者需要抓住的。由于用户对VR认知度不足,“渠道为王”效应更明显。一款内容在多个渠道的通用性亦需要把握,包括贴合5G运营商需求开发相关的内容,如对网络高需求的线上PVP竞技类(推荐单机、多人多模式),VR直播应用、多人社交、在线观影等。随着运营商于2019年11月宣布其5G数据服务计划后,运营商将陆续以VR展示未来最新5G服务,将引领移动VR扩展到大众市场。

如果对于内容方向把控不准,在Viveport的首届移动VR内容开发者大赛(WDA)上先尝试或许是不错的选择,参加大赛不仅可以试探开发水平,也是快速打响名气的有效方式之一。据了解,该大赛报名正在进行中,截止到2020年3月10日。

2020年,是整个VR产业的机会,也是VR内容开发者的机会。