Web3 元宇宙:需要自炒底料的火锅店

IOSG Ventures原文标题:《IOSG Weekly Brief |Web3 元宇宙:需要自炒底料的火锅店 #127》

撰文:Andy

一条美食街(游戏行业)上开着三家店:一家是开了几十年的川菜馆(传统 Web2 游戏),厨师用经过时间验证的手艺亲手为你准备上质量稳定的美味(高质量游戏产品);第二家是刚开没多久的炸串小店(Axie 等旁氏链游)虽然前几口挺好吃(Play to Earn),但都知道吃多了会拉肚子(死亡螺旋);第三家是个火锅店(Sandbox 类 Web3 元宇宙),不过奇怪的是老板不光期待顾客自己煮,还得自己洗菜切肉炒底料(内容几乎完全依赖 UGC),而且只能买店里的食材(需要使用自带编辑器)。于是你出于好奇进了火锅店里一看,发现食材都是一些臭鱼烂虾破菜叶子(落后 Roblox 多年、天花板低的自带编辑器),再回头看看别人的锅里都是一些莫名其妙的暗黑料理(Sandbox/Decentraland 当前极差的游戏 /mod 体验)。这时候你会选择办张火锅店会员卡(成为常驻日 / 月活用户),还是转身走人去吃川菜和串串(再也不来)?

作为一个尤其喜欢探索 + 社交类开放世界的玩家,当年我们把所谓「元宇宙原型」的 GTA Online、Minecraft、Roblox 和各类开放世界 MMO 等游戏玩到通宵的时候,Metaverse 这个词还没怎么被发明出来:

Google Trends:「Metaverse」一词在 2021 年 4 月前几乎没有热度

随着 Roblox 于 21 年 3 月中旬以 38bn 的市值将元宇宙概念一夜封神,身边不少基本没怎么玩过游戏的一级二级市场投资人也一夜之间摇身一变成了元宇宙专家,游戏圈的老油条们看到了无比 FOMO 的资本热情,连忙端上了热乎的元宇宙产品。由于元宇宙叙事中有一句「Web3 是元宇宙中最重要的基础设施之一」,挂钩了 Web3 叙事中「创作者经济(Creator economy)」的部分,仅仅在元宇宙热度已经大幅减少的过去的两三个月内,关注链游的我有幸亲身体验、或详细学习了小几十个现有、或者还早在概念阶段的「Web3 元宇宙」项目。今天的文章中,我将对如今 Web3 元宇宙(后文缩略为元宇宙)面临的重点问题,以及我们对今后元宇宙产品的期望进行讨论。

TLDR:

- 大量的 Web3 元宇宙产品普遍缺少明确的意义(Purpose):作为一个面对玩家(需求端)和创作者(供给端)的平台类产品,我们看到多达 90% 的已面世或开发中的 Web3 元宇宙产品既没有满足当前玩家和创作者的需求 (meet an existing demand),也没有创造出新的范式 / 需求 (create a new paradigm/demand) – 平台们的叙事仅停留在「玩家和创作者可以在我的平台上做任何事」,而缺少让任何一方在第一次到访平台后持续留存的理由。

- 作为平台,Sandbox 和 Decentraland 等一线 web3 元宇宙产品几乎都面临着一样的「先有鸡还是先有蛋」的问题,且今后也会有大量类似产品面对同样的问题:因为没有大量的用户所以很难吸引高质量的创作者来为平台增加高质量、吸引用户的内容;同时因为没有高质量的内容所以无法吸引大量的用户进场。

- 对于创作者 - 我们几乎没有看到哪些 Web3 元宇宙产品能够解决内容供给方(创作者)在 Web2 元宇宙所不能解决的问题,也没有面对创作者创造出新的需求:如玩家低龄化、对高质量创作者吸引力低、普遍同质化严重的创作内容难以商业化等问题 –这些问题并没有因为区块链技术的加入而被解决。

- 对于玩家 - 当前 Web3 元宇宙产品普遍重复性高,缺少吸引用户参与的场景和目的:在与 Web2 元宇宙比起来不仅有内容质量更低的后发劣势时,唯一额外创新的用户体验仅限于几乎对用户无实际 Utility 的卖地 (Land NFT) -「可以在上面社交和互相欣赏房子和 NFT」是几乎每个 web3 元宇宙产品都会讲的故事,而非真正吸引用户参与并留存的理由。

- 要打破鸡与蛋的问题,不是简单的冷启动问题,而是为玩家和创作者提供一个创造新的需求、或解决如上述问题的过程方法:除了我们常说的」0-1」和」1-100」,对于 Web3 元宇宙们来说」1-10」的过程尤其重要。与 Axie Infinity 的旁氏经济不同,Web3 元宇宙们几乎没有对早期建设者 / 参与者的奖励,所以在通过地 (Land) 和币 (Token) 的初始刺激拥有第一波用户和创作者后 (0-1),期待产品能自行进入内容与用户的正向循环 (1-100) 是不现实的。

- 对于大部分 Web3 元宇宙最易执行的破局点,则是从玩家角度切入,通过官方或非官方的内容来颗粒化 (Granular)、多批次 (Batched) 地定向吸引各类玩家群体,给每个群体一个直接明确的 Purpose,来逐渐积累出平台能够稳固留存的需求端用户和关系网:如同中国全面踏入小康社会的过程,从一开始将重心放在实现共同富裕是不现实的,而让一部分人在各个领域中先富起来、再慢慢带动其他人则是相对优解,否则缺少资源倾斜的平均主义只会导致参与 / 创造动力降低,最终大家一起穷下去。那么早期的 Web3 元宇宙平台也需要倾斜资源和 BD 精力、分批次面向不同群体、重点且针对性地提供内容,给每一波可能规模并不大的用户群体一个足够实在的理由来到平台并留存,才能一步步拼凑出「1-10」的用户版图来迎接「10-100」的快速上升螺旋,否则期待平台自行开启「1-100」的快速上升螺旋是不现实的,下场即是一个又一个 Decentraland 一样的鬼城。

正文开始

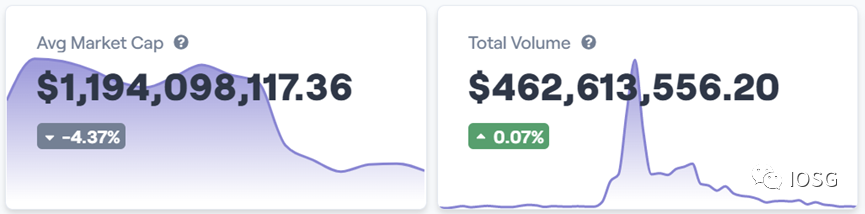

在所有链游品类的叙事(narrative)中,我曾对创作者经济(creator economy)报有最崇高的信仰:创作者最大化拥有其作品、可组合性、最小化平台抽成以最大化利益。甚至去年下半年链游抢过 DeFi 风头最火的时候,我曾一度觉得比起 Axie 这种 P2E 迟早死亡螺旋的东西,The Sandbox 这种创作者经济产品简直是 Web3 游戏文明的曙光:与 Roblox 这样「万恶」的中间商直接抽走创作者 50% 收入不同,Sandbox 和 Decentraland 因为只通过卖地和 token 来商业化,所以直接避免了大量抽成;再看坐拥 16 万块地的 Sandbox 在热度降低、还没有什么用户和开发者的情况下当前依然有着 $1.2Bn 的市场规模,历史交易额近 $0.5Bn,可见元宇宙依然承载着大量市场对 Web3 创作者经济的梦想。

Sandbox 的地块总市值与历史总交易额

现在想起那几个月前的青葱岁月,再回头看看这段时间看过玩过的元宇宙产品,不禁失望:Axie 们的 P2E 疯狂之后起码还曾经拥有过百万级用户,后面还进化出了 X2E,甚至部分产品已经开始了用外部经济和生态系统挑战死亡螺旋的征程;而当初被我寄予众望的元宇宙们呢?除了学会了 Axie 的币价过山车以外,也只是额外自己琢磨出了一个地价过山车:

不光学会了 Axie 的币价过山车,元宇宙们额外学会了地价过山车

毕竟半年过去了,当时的鬼城现在依旧还是鬼城,高价买下的地被寄予厚望的 builder 们交付了一堆毫无用处且互相违和感十足的建筑,里面贴了一堆奇奇怪怪的 NFT,偶尔有一次明星合作做了一次活动诈尸几百个用户,然后再次长眠。说好的元宇宙 mod 呢?说好的社交中心呢?Decentraland 人气最高的前 5 块地里有四个都是德扑(Ice Poker,最火的一块地上也只有 300 多个人),而时至今日我们居然还在一直看到更多几乎无创新的 Metaverse 仿盘一直在出现,乐此不疲地融资卖地。

Decentraland 人气最高的前五块地中有四个都是德扑 (Ice Poker)

然后看看 Sandbox:就在几天前「sand.eth」的域名过期没续,直接被人抢注然后 300eth 卖了出去(如下图)。虽然 sand 的这个 ENS 好像说实话没啥用,但看在这是个 12 年建立、18 年被 Animoca 收购且寄予众望的游戏上,如今的荒凉和极其缓慢的进展不禁让人怀疑到底还有没有人在做事,是不是真的忘了续期。

有聪明的小伙伴就要说了,现在还是早期,比如 Sandbox 还在 Alpha test,Decentraland 也只是 Beta,现在不行不代表以后不行,我怎么知道以后不会行呢?说的没错,虽然经历过失望,但我仍旧对元宇宙们的创作者经济梦抱有希望。然而当前的主流产品没有妥善的解决好最根本的一个问题,且涌出的新产品也经常对这个根本问题避而不谈,或者给出一个非常 Generic 的回答。那么这个关键问题就是:

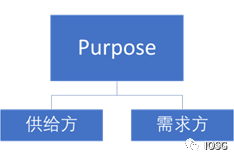

你的元宇宙的存在意义(Purpose)是什么?

很多项目方的回答可以概括为:玩家可以在我的元宇宙上社交、娱乐、创造;创作者可以在我的元宇宙上 Build 来表达自我或者商业化。

然后紧接着我会问:为什么玩家要在你的元宇宙上「社交娱乐创造」?还有为什么创作者要在你的元宇宙上「Build 来表达自我或者商业化」?

那么有意思的现象来了:大多数人会把我的追问主动或被动地解答成一个关于冷启动的问题,仿佛通过冷启动带来了前几波用户和开发者之后,在项目方的持续努力之下会 Magically 正向循环来吸引更多的玩家上来社交创造、更多的项目方上来 Build。然后我会听到各种如何获取前几波用户和开发者的故事,比如组织独家活动、搞黑客松、发 Grant 等。换句话讲,就是「项目方可以在前期做好编辑器、努力搞事情来实现 0-1,中后期项目的生态在吸引了足够用户和开发者后能够自行扩张,实现 1-100」。

而我的问题依然没有被解答:归根结底,用户和项目方们到底为什么要来你的元宇宙?

举个例子,Solana 能做到今天的规模绝不止是因为提供了更高的 TPS(不要笑),而是对大量用户在 Ethereum 上可拓展性的问题有了简单粗暴的解决,那么 Solana 的最重要的存在意义不是提高了 TPS(都说了不要笑),而是解决了大量用户的可拓展性需求– 我们假设 Ethereum 的 Layer2 早已普及的话,当用户的急切需求已经有了不错的解决时,只是提升了 TPS 的 Solana 也绝对不会快乐成长到今天这个样子。

再举另外一个例子,Ethereum 之于 Bitcoin 的创新点在于智能合约的普及,则 Ethereum 的 Purpose 不在于提供了功能更广的智能合约功能,而在于看准了智能合约于区块链的协同效应,从而挖掘了大量用户对于智能合约的需求,创造了新的范式(a new paradigm)。

再回到刚才的话题,元宇宙项目「做好编辑器」和「努力搞事情」等努力就跟如上案例中 Solana「提升了 TPS」和「提供了功能更广的智能合约」一样,是手段(Means)而非存在意义(Purpose)。新生的元宇宙们在 means 方面争先恐后花样百出:PPT 和 demo 上用一个虚拟人物在光鲜精致的元宇宙主城里散步飞行,以及额外讲一讲自己独家研 bao 制 zhuang 的编辑器的强大之处;然而 Purpose 层面却仿佛商量好的一样几乎无人提及:你的元宇宙能解决或者创造怎样的大规模需求?

我们可以从两个大的方向讨论来一起试着回答这个问题:对供给方的意义,和对需求方的意义。

元宇宙对供给方(开发者)的 Purpose

供给方是为元宇宙提供公共内容创作的角色。下一步我想跟大家探讨的,即是元宇宙创作者经济方面的叙事主要能吸引什么类型的开发者,且这些类型的开发者能给元宇宙带来什么样的内容。为详细讨论,我们再将供给方主要分为 3 类:A. 个人创作者(1 人)、B. 小型工作室(2-30 人)、C. 中大型开发商(>30 人)。

1. 个人创作者:元宇宙产品中个人创作者的产能是瓶颈,所以个人创作者在元宇宙中主要能够贡献的内容多为复玩性低的简单内容,如制造一些简单的 NFT 资产和逻辑不太复杂的小游戏(比如复刻一个 fall guys),或者造一个用来社交的建筑、展示 NFT 的展馆等。如上所述的复玩性低的简单内容会导致同质化严重(创作者 A 能做到的大概率创作者 B 也能做到),使得这部分高同质化、低门槛的内容很难被创作者商业化,那么创作者们则不会有很强的动力去打磨更精致的产品。对于另一群有志于通过作品来表达自我的高质量创作者而言,虽然元宇宙或许将来可以为个人创作者提供更方便直接的流量,但由于元宇宙产品本身在画风和功能上的局限性,这些最具工匠精神的创作者也很难将元宇宙作为其高质量、高创意作品的首选平台:假设 Sandbox 已羽翼丰满 - 足够强大且有足够多用户,那么 Toby Fox 这样的顶级个人创作者立项下一个 Undertale 级产品时,是否有可能放弃 Steam 这样一个灵活无限制的分发渠道,而选择 Sandbox 这样诸多限制的实体平台?我觉得不会。综上所述,普通的个人创作者大多只能带来同质化严重、难以商业化的中低质量内容,而高段位的个人创作者也很难会选择画风和功能等限制较多的元宇宙平台来表达自我。

2. 小型工作室:我相信这一类开发者将会是元宇宙创作者经济的中流砥柱,这点在 Roblox 中则已有验证。通过更有竞争力的分成,Web3 的元宇宙们将确实有潜力革 Web2 元宇宙的命,但可能仅止于此。元宇宙对这部分开发者的意义,有 3 个问题值得深思:1)小型工作室确实有能力在 Sandbox 或 Decentraland 中复制出一套小规模吃鸡和低配版 GTA,但这类产品也已被 Roblox 证明其吸引的则是没有经过高质量游戏洗礼的青少年;就算 Sandbox/Decentraland 的用户为成年人,真的会在山寨味重的元宇宙复刻的低配中留存吗?2)如果不说复刻,那当今的元宇宙们与当年诞生出 Dota 的魔兽争霸不同,也与后来诞生出吃鸡 mod 玩法的 DayZ 不同:Sandbox/Decentraland 等元宇宙本身是没有玩法的,那么在没有巨人肩膀可以踩的背景之下,我们真的可以期待元宇宙能出现如澄海 3c、Dota、吃鸡这样的神级原生 mod 吗?3)就算出了真正的高潜力神级 mod,比如吃鸡玩法早于 2012 年就在 Minecraft 中就出现过(Survival Games),那么就算让 Minecraft 成为与当今元宇宙一致的创作者经济系统,Survival Games 团队(或者别的工作室)真的不会在看到产品的潜力主动从平台中跳出来开发出一个独立且完整的精品游戏?我们看看 PUBG 和 DOTA2 如何取代 DayZ 和 Dota 就应该可以得到一个答案了:而且就算原来的团队会因为元宇宙创作者经济不错的分成而继续留在元宇宙里,那我相信就算此团队不会另起炉灶、其他人也会这样做的。综上所述,Web3 元宇宙的创作者经济对于小型工作室来说也只是革了 Web2 元宇宙的命罢了,且内容方面大概只是再重复 Web2 元宇宙低龄化、低留存的低配内容,同时也很难期待小型工作室能够在元宇宙上做出创新且成功的 mod。最后就算有了非常成功的产品,也极难将这部分用户和内容一直留在元宇宙平台上。

3. 中大型开发商:Roblox 里其实缺少中大型的开发商,其中一个原因是传统 Web2 元宇宙分成比例矛盾于开发商对盈利率的敏感。但这是唯一一个原因吗?显然不是。假设 Web3 元宇宙通过最大化分成比例来解决中大型开发商盈利率的顾虑,开发商依然会面临一系列的元宇宙先有鸡(高质量内容)还是先有蛋(大量用户)的问题:1)元宇宙的主要玩家画像是类似 Roblox 的又穷又戏多的过来玩 mod 的青少年,还是因为好奇而注册 Decentraland/Sandbox 上来看一眼然后半年内不会登录的游客?2)中大型开发商拿着辛苦赚 / 融来的钱到底是否愿意在现有元宇宙没有鸡(高质量内容)也没有蛋(稳定流量)的情况下放着现有低风险、轻车熟路的渠道不上而选择不看牌梭哈元宇宙?3)就算传统渠道竞争激烈,为什么中大型开发商不直接自己做个独立链游、或者加入一个现有生态顺便再割一把 VC 和用户?4)元宇宙平台的限制包括地块大小、编辑器能力、画风等,一个中大型开发商在看不到元宇宙没有鸡也没有蛋的情况下能忍这些?5)对于有绝对实力的大型开发商(如米哈游和光子们),有什么理由要在你的元宇宙上 build,而不自起炉灶(比如只发行海外),利用自己的产能优势建立自己既有内容又有用户的元宇宙?综上所述,中大型开发商相比小型工作室和个人创作者拥有更多的选择,且决策程序会更严格所以不会主动去冒更高的风险投入资源到没有鸡也没有蛋的元宇宙中,而更有实力的大型开发商更不会参与建设第三方元宇宙。

4. (额外补充 1):我还想提及一下 Decentraland 上唯一比较成功的 Ice Poker(占据了 Decentraland 热度前五的 4 个席位,虽然最多只有 300 人):作为最成功的 mod,Ice Poker 拥有自己的一套 Polygon 上的双代币体系,是一个德扑的赌场模型(casino model)外加旁氏经济(ponzinomics)的游戏。虽然建立在 Decentraland 上带来了比较可观的人流量,但由于用的是外部代币,Decentraland 是基本没办法赚这份 creator economy 的钱的,所以为了继续享受 Ice Poker 带来的人流量,那 Decentraland:

5. (额外补充 2):BAYC 的 Otherside 也是一个有意思的案例。此元宇宙志在统一 BAYC 生态的所有 IP,加入了代币和地。跟 Sandbox/Decentraland 等创作者经济元宇宙不同的是,Otherside 基本放弃了寄高质量内容的希望于第三方创作者,在闭环的生态里一遍一遍发新的物种、地和代币建 lian 设 cai 生 rong 态 zi 后,由官方完全掌舵后期的游戏开发。同样名字叫元宇宙,Otherside 这样集权化内容生产的选择已经不再是创作者经济(起码在自己游戏主玩法形成之前不会放权给用户开放),反之带来的是用户的耐心:市场对 Decentraland/sandbox 早早认知到其瓶颈而减少兴趣,但 Otherside 这边无论 Yuga Labs 中间发了什么内容,都会被社区理解为「努力且持续地建设其生态」的行为,真是个拥有大格局的不跑路团队呀!我们 YY 下假设 Otherside 元宇宙真的做的很牛逼了,连年积累了大量的官方高质量内容(他们确实有足够钱了)和用户后,再去大规模开放 UGC 平台 – 那这时候的项目方在选择元宇宙平台来 build 时,是选择 Otherside 还是 Decentraland/sandbox?

所以当前的情况下,我认为于元宇宙的创作者经济是非常不明朗的:对于如上所述的几类目标创作者,你的元宇宙能怎样解决或者创造这些创作者的需求,来吸引他们建设你的 Metaverse?如果作为项目方的你能漂亮量的解答和破局如上列举过的这些路障,这才真正是你的元宇宙产品的 Purpose(请联系我)。

元宇宙对需求方(用户)的 Purpose

讲完了元宇宙对供给方的存在意义,下面我们来讨论下元宇宙对需求方的存在意义:你的元宇宙能怎样解决或者创造用户的需求,来吸引他们拜访你的元宇宙并留存?我来分享下听到非常多的几个回答:

- 用户会有兴趣探索元宇宙精彩漂亮的世界(景色体验)

- 用户会有兴趣探索各种各样精彩的 mod(mod 体验)

- 用户会享受通过装饰 / 建造自己的家来向朋友们展示自我(自我表达)

- 用户有需求在不同场景和朋友们社交,以及认识新的朋友(场景体验)

仔细想想,这不就是 MMO 或者 MO 网游吗?是最终幻想 14 房子不够造了、Minecraft 的地图和玩法不够逛了,还是我 GTA 的 3A 风景不够美了?有什么是元宇宙、尤其 Web3 元宇宙有,但传统网游没有的?还真有,我们看下面几张图:

1.Roblox:

2.Minecraft:

然后 Sandbox 和 Decentraland 是这样的:

3.Sandbox:

4.Decentraland:

发现了重点吗?Roblox 和 Minecraft 强调的是多样的 mod 体验,是 bring people together,是和朋友一起经历更多的探险;然后 Sandbox 和 Decentraland 呢?是地!也就是说在 google 的搜索结果里,这两个 Web3 元宇宙领头羊产品用一句话总结自己,就是「我卖地!」,或者「你可以拥有属于你的地哦!」。是不是一下就看出来优先级了?当前 Web3 元宇宙给用户带来最大的存在意义,不是社交不是虚拟现实的体验,而真就是多了一块虚拟地。

我们再回头看那 ABCD 四个回答,相信体验过 Web3 这几款元宇宙产品的朋友都体会过这四点体验做的跟现有的游戏比起来全部差得很远。我们所探寻的存在意义 (Purpose) 与新范式 (new paradigm),看来目前只能在地里找到了。如果说 NFT 给了一张高价 JPG 头像带来了存在意义与新范式,那现在我们用 NFT 头像来做下比较,看看这些卖到高价的 NFT 地会有怎样存在意义与新范式:

- NFT 头像可以表达个性和审美:NFT 地只有位置和地形的区别,而只有由玩家搭建的建筑可以展示个性和审美,与地的本身无关 – 即换任何一个其他的元宇宙项目,用户一样能作出没什么差的内容,因为地是大宗商品,而头像是特有的、项目方花了心血赋予的内容。那么 NFT 地的本身在表达个性和审美方面是不太成立的

- NFT 头像可以展示经济实力:NFT 地的价格当前与蓝筹 NFT 头像的价格还无法相比,因为市场对 Sandbox/Decentraland 的狂热和兴奋已经过去,大众逐渐意识到本身负众望的元宇宙们与期待相差甚远,且因上文中提到的关键矛盾点发展极其缓慢,所以地的价格已跌至无法证明经济实力

- 可以把 NFT 头像当成头像给别人看到:NFT 地基本只能在自己的元宇宙中展示,基本无意义在外界展示

- NFT 地上可以建造表达自己的、或商业化的内容:虽然 NFT 头像无法实现这个功能,但 NFT 地也真就可以完全实现吗?试想没有鸡(大量高质量内容)也没有蛋(大量用户)的元宇宙里,建造出自己的小家后给谁展示?若想将其商业化给商家租用,除了在元宇宙里买地做 PR 的大公司不会租你的地以外,真的还会有别的商家吗?我在上文已经讲了很多「没有鸡也没有蛋」的情况会在供给端的问题之下很难破局,那 NFT 地在这方面的优势也会遥遥无期

所以你的 Web3 元宇宙项目,到底给抓住 / 制造了用户端什么样的需求呢?如果如上述连买地的需求都是伪需求,是不是只剩下用户们解决 FOMO 买地心情的需求了?

破局点

如果你不是米哈游、光子和 Epic Games,没有顶级的内容生产军团来给自己的元宇宙增加内容来吸引用户;同时你也不是 Yuga Labs 有着大量已有粉丝来为自己的元宇宙吸引高质量的创作者,那你的元宇宙还有搞头吗?有,你可以从玩家角度切入,通过官方或非官方的内容来颗粒化 (granular)、多批次 (batched) 地定向吸引各类玩家群体,给每个群体一个直接明确的 Purpose,来逐渐积累出平台能够稳固留存的需求端用户和关系网。如同中国全面踏入小康社会的过程,从一开始将重心放在实现共同富裕是不现实的,而让一部分人在各个领域中先富起来、再慢慢带动其他人则是相对优解,否则缺少资源倾斜的平均主义只会导致参与 / 创造动力降低,最终大家一起穷下去。那么早期的 Web3 元宇宙平台也需要倾斜资源和 BD 精力、分批次面向不同群体、重点且针对性地提供内容,给每一波可能规模并不大的用户群体一个足够实在的理由来到平台并留存,才能一步步拼凑出「1-10」的用户版图来迎接「10-100」的快速上升螺旋。

如此这般,你主动赋予了这些中小型群体了一个明确的来你元宇宙的 Purpose:什么 Purpose 都可以,比如你在这里举办了中国大陆地区币圈的月度德扑挑战赛,你在这里做了一个 Web3 的英语角来给准备 all-in 的年轻男女制造一个专有环境,甚至你可以开一块地来当墓地让用户纪念他们去世的重要角色 (我也不知道我有没有在开玩笑:

MetaGrave:一个近期融资了 650 万人民币的墓地元宇宙

玩笑与否,我重在说明一个词的重要性 – Purpose:当用户自己不知道为什么来你的元宇宙时,你需要给他们一个理由、一个场景,而在这方面连这个墓地元宇宙都比当前的大部分元宇宙都做得好:这里买地有了具体的 Purpose(为逝者在链上找一个永久的安身之地),用户进入此元宇宙也有了留存的理由(纪念对他们来说意义重大的逝者);而你的元宇宙呢?不能只有乱七八糟的建筑、低龄的 mod 以及一堆莫名其妙的 NFT 吧?所以当你不是米哈游、光子和 Epic Games 的时候,你的元宇宙比起一个平台,更像一个需要你用心运营的产品,不应在意广度(用噱头吸引 100 人来过你的元宇宙 1 次,然后几乎无留存)而应更在意精度(用 purpose 吸引 10 人来你元宇宙 10 次,然后留存,然后再吸引下一波人)。这样的方式才是「1-10」的正确打开方式,而当积攒了足够的真实且留存的用户时,你会发现他们自己会帮你触达更多的用户开始裂变,而内容和质量将随着留存用户们从自己真正需求出发的打磨和创作,会慢慢开始用户与内容的正向循环,而只有这时才轮到「10-100」自然发生。

然后当然如果你是米哈游、光子和 Epic Games 们就没事了,相信你们肯定能开发出来很牛逼的内容来反哺平台。但这时候也不能忘记赋予 Purpose – 如果大家只是为了你们的内容(高质量游戏等)来到你们的元宇宙平台,那平台的意义是不是就跟你的游戏文件夹一样,用户进来也只是为了点开这些游戏 icon 多此一举?很高兴米哈游早已参透了 Purpose 这一要义,因为他们的愿景是「愿意生活在其中的虚拟世界」,而非「可以生活在其中的虚拟世界」。

米哈游的公司愿景

写在最后

元宇宙的热词从 20 年开炒,所有人的耳朵,无论投资者、项目方还是用户都已经听了太多遍。如果当今人人都很讨厌元宇宙这个词,为什么至今还会有无数人继续把它当成 buzzword 滥用?原因很简单,因为它什么都是,但同时又什么都不是:就像渣男渣女一样,好像给了你很多 commitment,但仔细一想好像又没有给– 你看 Sandbox/Decentraland 里的地,明明就是非常同质化的大宗商品 (fungible commodity),但就是能借着元宇宙三个字打的宏大口号来化妆出很高价值空间,而这些元宇宙产品本身又很难突破先有鸡(高质量内容)还是先有蛋(大量用户)的问题,但因为市场的想象力能因为元宇宙三个字,把基本面很差的产品迅速捧到很高 hype。这正是为什么我们还在一直看到元宇宙三个字依然在被滥用,以及明明没有多少 purpose 方面的思考、依然对最根本问题没有好的解决方案的创作者经济产品在持续出现,一波又一波的想要融资卖地发币。

作为一个元宇宙三个字代表的浮夸、务虚精神的厌恶者,以及一个虽然经历过失望,但仍旧对元宇宙们的创作者经济梦抱有希望的投资者,我们希望创作者经济方向的创业者能够在「存在意义」方面反复思考,努力做出一个真正实现创作者与用户价值的产品定位,想好你的产品「1-10」的方案、而非在发币卖地后简单期待产品自行螺旋上升实现「1-100」,否则世界上只会再多一个没人去没内容的元宇宙,没意思的。