飞速狂奔的激光雷达市场,也许跑错了道

智能相对论

一年以前,陆奇在北京国家会议中心上喊出百度要“ALL IN AI”的口号。而去年此时,李彦宏乘坐自动驾驶车赶往会场,收到了那张著名的五环罚单。

一年之后,百度已无陆奇,却有了自动驾驶路试牌照。百度Apollo3.0的量产,让自动驾驶再一次火爆起来。

从世界范围来看,Waymo、优步(Uber)、Lyft、百度(Baidu)和梅赛德斯-奔驰(Mercedes-Benz)等厂商正逐步加大对无人驾驶的研发和量产力度,其关键性的就是在于雷达技术和应用上的突破。而大部分企业更是瞄准了激光雷达这块“香馍馍”, Yole Développement分析预计全球汽车激光雷达市场将在2023年达到50亿美元,到2032年将达到280亿美元。

作为无人驾驶的核心技术,激光雷达是一种集激光、全球定位系统(GPS)和IMU(Inertial Measurement Unit,惯性测量装置)三种技术于一身的系统,用于获得数据并生成精确的DEM(数字高程模型)。

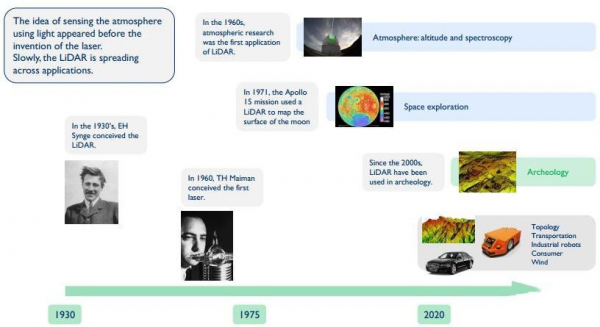

激光雷达发展历程

在大多数参与自动驾驶玩家看来,激光雷达是实现自动驾驶的必要基础,传统雷达无法识别物体细节,而摄像机在暗光或逆光条件下识别效率明显降低。但是,市场的火热发展也正让激光雷达出现了一些不一样的认知,飞速狂奔的激光雷达,也许已经“跑错了道”。

一、弄错了认知方向:体积大、价格高是激光雷达的“标配”

激光雷达应用于无人驾驶,要从Velodyne说起。早在2004年,美国国防部高级研究计划署(DARPA)主办了一场跨越莫哈韦沙漠的无人驾驶挑战赛,这个比赛的初衷是刺激军事和商业应用领域的自动驾驶技术研发。

Velodyne的创始人David Hall在此次比赛中敏锐的发现了激光雷达装置在自动驾驶技术中的优势,并开始着手研究。不久,Velodyne研发出了第一台激光雷达,其直径达到30英寸,重量接近100磅。

时至2010年,谷歌推出无人驾驶汽车项目。谷歌车顶所使用的“车顶花盆”就是Velodyne 生产的64线激光雷达传感器,成本约为7.5万美元,其成本占到一辆谷歌无人车近一半。

谷歌无人车的“车顶花盆”

而这个“车顶花盆”,并不招人待见。一个明显的问题就如无人驾驶测试车的外观,激光雷达体积较大,安装在测试车上相当笨重,因此Alphabet子公司Waymo的测试车采用了黑色巨大弧形车顶,而丰田和优步的测试车顶上则像顶了个咖啡罐。

长此以往,厂商开始认为,体积大、价格昂贵,是目前激光雷达的“标配”。但是,一批研发机构已经开始着手解决这个“痛点”,2015年Velodyne发布16线激光雷达,价格从7.5万美元的降至8000美元;2018年3月,Cepton公司推出第四代产品Vista,其是目前市场中功耗最低,体积最小的传感器,且价格低于1000美金。

低于1000美元的“Vista”激光雷达

与机械激光雷达(如Velodyne)、固态激光雷达(如Quanergy)和flash激光雷达(如LeddarTech)不同,Cepton采用微动技术(MMT),并与日本某一级供应商进行合作,将激光雷达应用于车灯的空箱之中,进一步拓展激光雷达的应用领域。

1 2 下一页>