2020年VR市场分析-硬件篇

VR陀螺提到2019年互联网圈的几件大事,5G商用绝对是其中对各行各业影响最大的一件。每一轮通信技术变革都会带来翻天覆地的变化,而如何在新的技术变革中发现并抓住机遇,则是所有公司必须思考的问题。

毫不例外,在5G概念推动下,VR/AR出现了“卷土重来”之势,而历经几年沉淀,如今VR/AR也成熟许多,特别是在消费端。本文为系列专题,围绕5G,从VR内容、VR硬件、VR平台等角度分析2020年VR市场变化和机遇。

本篇为硬件篇。

移动VR出货量赶超PC 使用场景进一步分化

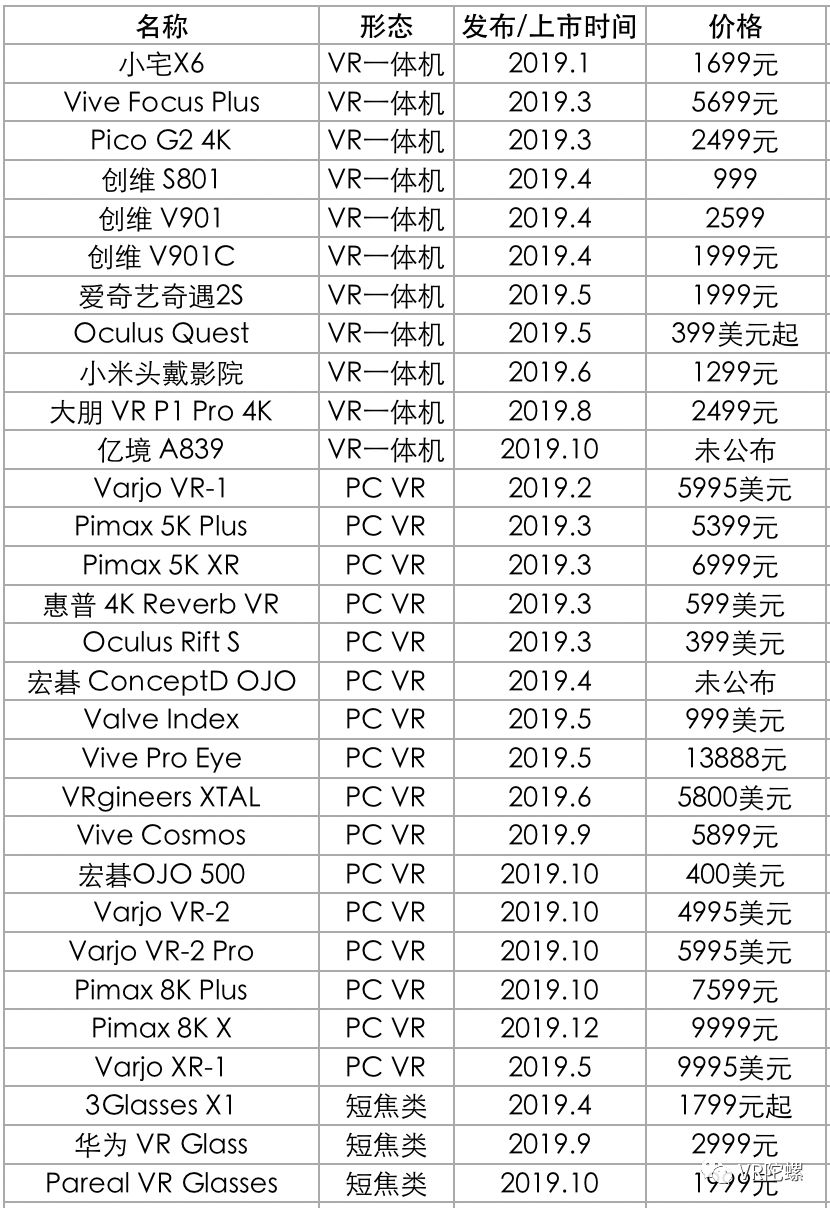

2019年,插入手机的VR盒子类产品逐渐淡出主流市场,取而代之的是VR一体机,同时也新增了不少PC类VR头显。根据VR陀螺统计,2019年发布&上市的VR设备将近30款,其中包括14款PC VR头显,11款VR一体机,3款短焦类VR头显。

整体来看,VR一体机的迭代趋势主要体现为清晰度提升,大部分已经升级到4K级别,此外双6Dof定位功能提升也是比较明显的趋势;而PC VR头显来看,除了提高分辨率之外,增加定位摄像头提高追踪范围和精度,眼动追踪、手势识别等可选功能,也是迭代的主要方向。

2019年最大的变化是多家企业推出了短焦类VR硬件产品,不仅可以连接PC使用,也可以连接手机,被认为是5G场景下的最佳产品形态之一。

2019年VR硬件汇总:

根据SuperData发布的《2019年数字游戏和互动媒体产业报告》,VR一体机在2019年的出货量相比2018年增长了一倍多,从2018年的120万台增长到2019年的280万台,占整个VR硬件出货量的49%。此外,2019年PC VR头显出货量为90万台,主机VR头显(PS VR)出货量为120万台,高端移动VR(盒子)出货量为90万台。

从数据上来看,除却VR盒子类产品的移动端VR设备与PC端VR设备市场占比已经不相上下,甚至有赶超PC端之势。

而形态、功能各异的产品,其使用场景也进一步分化。

如PC VR设备多用于线下娱乐、教育培训等行业应用领域,以及一部分硬核游戏玩家,部分增加了眼球追踪功能的头显则用于市场调研等等场景;而移动端VR设备,定位、功能也各不相同,游戏设备、随身大屏观影设备,设备价格差幅较大。但得益于芯片性能、定位追踪精度等等相关底层技术的发展,移动端VR在体验效果层面也达到“合格”标准,内容优化到位的话甚至可媲美PC端。

轻薄、跨端、价格亲民 移动VR加速消费时代到来

2019年,移动端VR设备迎来了高速增长,2020年在5G的助推下,有望进一步增长。

1) 双6Dof、4K将成为标配

回顾移动端VR硬件的迭代趋势,可以明显看到从2018年到2019年,分辨率从双眼2K升级到4K,分辨率达到4K的产品包括大朋 VR P1 Pro 4K、Pico G2 4K、爱奇艺iQUT奇遇二代VR、V901 VR一体机等。同时,多款产品体验也从3Dof升级到了6Dof,如Vive Focus Plus、Oculus Quest、Pico Neo等。

2020年移动端VR设备或许4K+6DoF将成为标配,同时设备的定位将变得更加细分化、场景化,比如新的手势识别交互功能,面向行业的眼球追踪功能等。

此外,探寻更符合人体工学的佩戴方式,降低设备重量体积,也是新产品的主要方向。如近期亮相的Lynx VR一体机,采用了全新的光学透镜,有效降低了设备的重量和体积。

2)轻薄化:手机/PC+短焦VR眼镜

2019年,3Glasses、华为、Pareal相继推出短焦类VR眼镜,这种轻薄形态产品实际上早在几年前就已经出现,哆哚、视天科技、Kopin都曾经展示或推出过相关产品,但2019年推出的新品在体验上有了很大的提升,这种可以连接手机或PC的轻薄形态也开始受到市场广泛关注。

2020年,短焦类VR头显必定是新品的重要形态之一,这种形态带来了诸多优势:共用手机和PC的内容库解决了内容匮乏问题;不需要另外配备计算单元,也降低了用户的入门门槛;而最重要的是解决了佩戴舒适度问题,该形态VR眼镜重量通常在100g左右,甚至低于100g,能够长时间佩戴。

当然劣势也存在,手机性能有限,该形态眼镜大多用于观影、观看直播,以及体验轻度的VR游戏内容,难以运行大体量VR内容;同时,眼镜自身不配备电池,需要依靠手机供电,因此手机电量吃紧、发热等问题严重;短焦的光学方案透镜与屏幕紧贴,在不使用微型屏投影的形态下,视场角与屏幕尺寸成正比,而增加屏幕体积必将增加硬件体积,如何在保持硬件体积的前提下,扩大视场角也是目前存在的问题。

无论如何,轻薄化必定是未来方向,据了解,已经有公司在头显上尝试增加6DoF定位功能,分辨率、交互、性能问题也将得到解决。

3)价格逐渐“亲民”

这几年,随着供应链逐渐完善,VR硬件产品的功能参数不断提升的同时,价格也在逐渐亲民化,特别是移动VR设备,已经可以获得不亚于PC的优质体验,价格却大幅降低。

从2019年发布的移动端VR设备来看,大部分设备价格集中在2000-3000元人民币,设备降价趋势明显。

虽然VR被定义为下一代计算平台,但现阶段VR硬件的功能和场景远远没有被挖掘出来,因此在消费端的主要使用场景为游戏或观影,多与游戏机(掌机)对标。从这类智能产品的用户购买力数据来看,用户普遍倾向于2000-3000元的产品。现阶段最受欢迎的游戏掌机——任天堂Switch售价2000元左右,销量已达到5000万台。

VR硬件产品已经接近该价格,体验也达到了及格线,而随着5G落地、运营商大渠道的入局,消费端VR产业链也更加完善。

4)跨端体验成为可能

移动端VR设备性能不足以运行大体量内容,但通过串流技术能够体验PC端的内容,让移动端不再局限于轻度体验,一些重度的RPG、PFS游戏也可以通过串流的方式,结合类似于Vive Focus Plus这类自带头6手6定位的VR一体机,或者3Dof的VR一体机外部连接类似NOLO VR的6Dof交互设备,获得不亚于PC端的VR游戏效果,跨端体验成为可能。部分平台也推出了串流功能,如Viveport的串流功能免费提供给无限会员使用。

未来5G云VR的推进,将消除硬件带来的限制,给移动端VR体验带来的变革值得期待。

5)5G加速VR进入消费时代

2019年5G网络正式商用,多地政府也推出了5G建设规划。2019年年底工信部相关负责人曾经公布,2019年年内要建15万个5G基站,在全国40多个试点城市、城区覆盖。运营商落地布局VR加速了VR进入消费端的进程,虽然工信部称5G实现全国覆盖仍需要6-7年时间,但一二线城市以及多省份的省会城市将率先体验到5G以及VR。

现有多家VR、AR硬件公司的产品已经进入运营商合作体系中,未来或许将与网络绑定的形态推向消费者。

中国将成为移动VR设备的最大出口国

都说在VR、AR新技术上,中国与世界站在了同一起跑线上,如今看来,中国不仅在商业化上有更灵活的思路,而且在产品制造、品牌输出上也有非常明显的优势。

目前VR已经在教育、医疗、培训、营销、娱乐各个领域全面开花,甚至在一些领域已经开始广泛应用。VR陀螺了解到,在工地安全教育上,VR几乎成为标配,用于工作人员安全教育,模拟操作让员工更快上手,了解工作流程。此外,一些消防、地震等灾害避难培训也多使用VR来进行培训。同时,运营商也在极力推进VR在消费端的落地应用。

另一方面,中国在硬件设备制造商的优势自然不必多言,中国拥有全球最完善的VR、AR硬件生产供应链,几乎全球主流硬件都产自中国。如今在品牌输出上,国内诸多品牌也陆陆续续在国际市场崭露头角,并且占据了一定的市场份额。

目前国内VR硬件公司积极推进全球化战略,特别是移动端VR一体机,诸多品牌已经深入海外市场,如HTC Vive、Pico、大朋,部分品牌在市场中已占有一定的份额,未来1-2年国产品牌还将进一步扩大在全球市场的市场份额。

消费端VR的桎梏 内容!内容!还是内容

随着在VR硬件的形态、交互、场景上的变革,内容也将变得多样化,各种形态内容并存。行业端为项目定制模式,部分内容已经可以通用产品化;而从消费端来看,游戏和视频却仍然没有出现具有代表性的产品。

在2019年之前,移动端VR内容主要以3DoF的轻度游戏和观影内容为主,直到双6DoF VR一体机出现,才逐渐充实相应的内容。如今来看,不论是3DoF还是6DoF的内容,整体仍旧非常匮乏。

目前主流的两大移动平台,Viveport上目前拥有300多个内容,6DoF内容近百个;Oculus Quest平台截止到发稿时间内容仅140多个。

内容亟待充实,实际上也给开发者带来了新的机遇。移动端潜力巨大,诸多数据证明,用户购买力上升明显。如Oculus Quest在圣诞期间2周内内容销售额达到500万美元;Viveport推出无限会员服务后,订阅无限会员的用户数量增长近5倍,同时也为平台提供了80%的收入。根据Viveport统计,相较非无限会员, 开发者可以从每位无限会员中获取3倍的收入,获得收入的移动内容数量也增长了40%,同时无限会员也会花费2倍的时间体验VR内容。

移动端VR内容生态在2020年将迎来大增长,如今很多内容团队在将PC端移植到移动端的同时,很多已经开始针对移动端开发全新的内容。

如何节省开发成本,高效适配多平台是开发者最大的诉求之一,诸多硬件企业为了鼓励内容开发者开发移动端内容,提供了多方面支持。如HTC Vive的Wave SDK提供了手势识别、混合现实、全景音效等核心功能,并且与Unity合作可以让内容开发完之后快速适配多硬件平台,实现最高效的开发。同时也针对PC端内容移植移动端提供了详细的开发优化教程。

另一方面,诸多硬件企业还针对移动端举办内容开发者大赛,如HTC Vive近期启动的WAVE Developer Awards(WDA),设立了价值超过百万的奖金、奖品、技术支持和得奖作品宣传奖励,鼓励开发者创作优质游戏、视频和应用类型作品,涵盖3DoF以及6DoF类型,参赛作品将会自动加入Viveport VR应用商店,能同时覆盖包括HTC VIVE、Pico、大朋VR等多品牌的主流移动VR硬件产品。

结语

2020年开端,一场突如其来的疫情牵动着全世界所有人的心,几乎所有线下实体产业受到严重的影响,由于线下实体产业大多处于停滞状态,对VR硬件生产也带来了重大影响。与之形成鲜明对比的是,线上却迎来了暴增,春节当月Steam VR线上活跃用户创下历史新高,达到130万;在千股跌停的惨淡大盘中,众多游戏企业却出现了逆势增长。

笔者认为除了游戏娱乐之外,VR在特殊时期的应用场景仍未被挖掘出来,如线上教育、远程会议、远程社交等等,VR硬件基数在消费端仍然太少,但未来存在无限潜力。