拼大模型、拼出海、再调团队,阿里云“12个月上市计划”会不会改变?

零壹财经

来源 | 零壹财经

作者 | 沈拙言

已圆满闭幕的2023杭州亚运会,掀起了体育赛事的智能化新阶段。在“智能亚运”理念的驱动下,杭州亚运会开创了多个洲际大型赛事乃至全球性体育赛事的“历史首次”——首次在大型国际体育赛事上提出“智能办赛”,首个一站式数字观赛服务平台建立,“首届云上亚运”圆满成功……多个足以载入体育史册的举措背后,杭州亚运会官方合作伙伴阿里云风光无限。这家14岁的人工智能及云计算公司,先是在2021年东京奥运会上支撑了全球转播,又在2022年北京冬奥会实现100%系统上云,2023年杭州亚运会多个智能化应用惊艳了无数运动员与观众。

一面以数智化能力改造大型体育赛事,另一面,阿里云也在进行着自我调整。在前任掌门人张勇喊出“预计12月内完成分拆上市”的目标后,这家公司正经历着上市筹备期内的分拆计划与管理层交接。而阿里云整体业务增速放缓、市场份额下降,与 “比肩阿里巴巴”的宏图相距甚远。

01

三把火能否稳住“大哥”地位?

2023年,云计算厂商绕不过去大模型领域的群雄逐鹿。

在短暂的阿里云CEO任上,张勇的第一把火烧在了大模型中。4月,阿里云正式推出了大模型“通义千问”,并在之后陆续推出“通义听悟”“通义万相”,不停完善大模型产品,实现从音视频到图片、文字等内容的覆盖。

在张勇的计划里,阿里云希望不仅提供某项技术,而是提供一套完整的技术栈,其中包括亚洲最大的云基础设施平台、功能丰富的PaaS平台及AI大模型服务。在大模型上没有抢到先机,但阿里云在战略上率先选择开源,其通义千问系列是国内首个开源大模型,允许免费商用。同时,在开源社区开发者的争夺中,阿里云的“魔搭”(ModelScope)又和百度开源学习平台“飞桨”短兵相接,在开发者数量、模型数量方面展开竞争。

在9月末的杭州亚运会上,各国艺术家与“通义万相” 联手打造的「水墨烟云亚运大片」饱受好评与赞叹。张勇的第二把火是掀起云服务产品的价格战。4月,阿里云对外宣布其史上的最大规模降价:核心产品价格全线下调15%至50%,存储产品降价幅度最高也达50%。

除面向客户的产品降价外,面向代理商的佣金也大幅提升。阿里云全球销售总裁蔡英华在阿里云合作伙伴大会上宣布,分销伙伴的专属市场规模扩大5倍,从20亿元提升到100亿元。这两把火,能否改善阿里云的增长困境?2018年财年开始,阿里云的营收增速持续走低,分别为101%、84%、62%、50%、23%,到2023财年,更是骤然降至4%。市场份额上,阿里云正面临华为云的追赶。

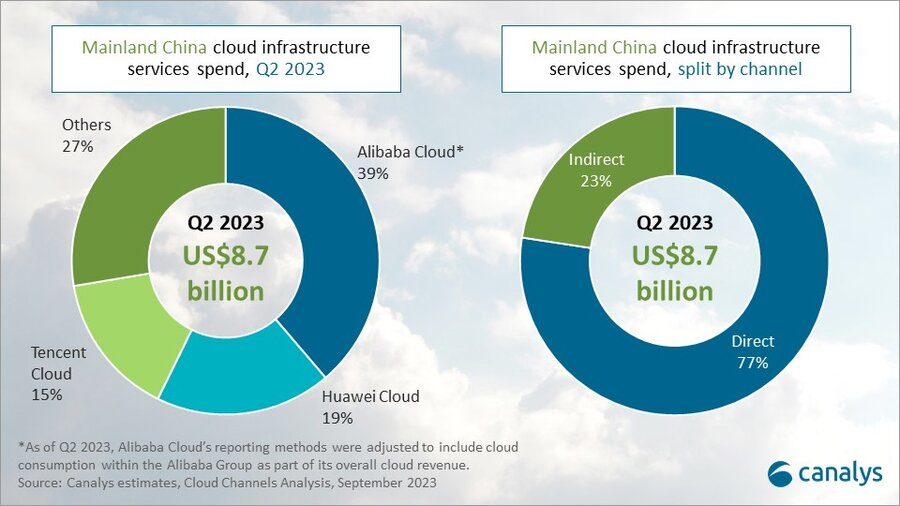

据Canalys数据,2023年第二季度,阿里云在中国云服务市场收入份额达39%,尽管排名国内第一,但阿里集团的重组使得阿里云的未来战略暂不明朗。华为云以19%的市场份额位居第二,同比增长14%,正在稳步缩小与阿里云的差距。

政务云市场上,据IDC数据,2022年政务公有云市场份额前两名依次为天翼云、华为云、阿里云屈居第三;而市场空间与份额更大的政务专属云市场由华为云、浪潮云、紫光云包揽前三。除了三甲之内的老对手外,运营商云气势正盛:天翼云2022年收入达579亿元,同比增长107.5%;移动云2022年收入为502亿元,同比增长108.1%。

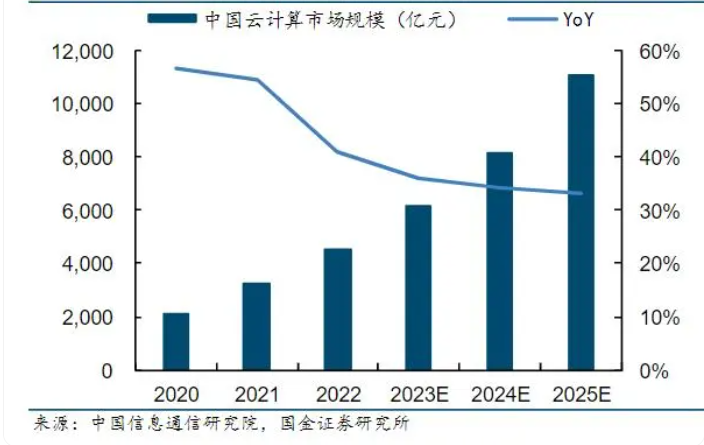

根据中国信通院发布的《云计算白皮书(2023年)》,预计2025年我国云计算整体市场规模超万亿元。在三大运营商云快速发展的同时,阿里云等互联网云面临着增速下滑和即将被赶超的威胁。

也正是基于这样的背景下,阿里云打出了价格战与大模型的组合拳。张勇的第三把火是将钉钉拆分,这被解读为阿里云改善财务状况的必要道路,也意味着着“云钉一体”战略的终结。“云钉一体”是张建锋在2020年提出的战略,将阿里云和钉钉实行“强绑定”。对阿里云而言,钉钉有大量免费客户带来的大量数据,是一项较重的财务负担。

对钉钉而言,独立之后也有了更广阔的发展空间,未尝不是好事。回顾张勇执掌阿里云的三个季度,打价格战是拓宽用户规模、维系客户生态,发力大模型是谋求增长空间,拆分钉钉是瘦身轻装上阵,也是上市铺路的一部分。张勇9月上旬离开后,继任者在战略上的不确定性是阿里云在筹备上市、稳固行业地位中最大的挑战。

02

两次“过渡”,管理人员调整仍在继续

内部管理人员的变动,意味着原定“12个月完成”的上市计划充满变数。3月,在“公司24年来最大的1+6+N组织变革”中,阿里巴巴集团之下,设立了阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司,阿里巴巴集团全面实行控股公司管理。张勇当时表示,未来具备条件的业务集团和公司,都将有独立融资和上市的可能性。2个月后,阿里巴巴董事会便批准了阿里云完全分拆并探索独立上市的计划,实施周期是12个月。

同时,张勇将卸任阿里巴巴集团董事局主席兼CEO,专职担任阿里云董事长兼CEO。这在商业史上并不多见。2022年底,张建锋卸任阿里云CEO后,张勇以阿里巴巴董事局主席的身份兼任了阿里云CEO,被外界解读为“过渡”。五个月后,这一“过渡”的走向变得更加复杂——控股集团的CEO转向业务集团的CEO。

彼时的阿里巴巴透露,阿里云希望在上市过程中保持独立,张勇不宜再同时担任两家公司董事长与CEO职务,另外阿里云现在正处在向上发展的最关键时期,需要张勇专职投入。9月8日,时任阿里云智能集团董事长兼首席执行官的张勇在参与火炬传递仪式后表示:“正全力做好技术备战工作,为亚运保驾护航。

”然而两日后,张勇“急流勇退”且“一退到底”,仅保留阿里合伙人职务,阿里云董事长与CEO由阿里巴巴CEO吴泳铭兼任,这显然也是权宜之计。这一变动不仅与四个月前张勇专职担任阿里云CEO的拆分思路相悖,也不符合资本市场关于企业独立性的要求。拟上市企业需要实现资产、人员、财务、业务、机构等方面的独立,单是高级管理人员的交叉任职便不符合人员独立性。在随后的公告中,阿里方面表示,阿里云智能集团的分拆计划将继续执行,并另行为其委任管理团队。

由“过渡”取代“过渡”,代表着阿里云管理层的调整还将继续。同时,管理团队的变动或将对张勇此前“12个月内完成分拆上市”的计划产生影响,阿里云的上市步伐或将放缓。除了上市层面的影响,当前阿里云管理人员结构也影响着其在国内云市场特别是政务云市场的份额。

尽管阿里巴巴已经从股权层面对阿里云进行拆分,但当前阿里巴巴集团CEO与阿里云CEO的交叉任职,以及阿里巴巴集团股东行列的外资背景,难以消除市场对阿里云的不信任因素,也使后者面临着一定的合规压力,或对政务市场拓展产生阻碍。

03

等待AI新增量释放,海外蛋糕仍要大口吃

当然,不管谁来执掌阿里云,内部人事调整完成后,仍要进行业务层面的战略调整。

在阿里巴巴集团内部,阿里云一直被寄予厚望,前者希望走通技术路线创造集团的第二增长曲线。在电商业务竞争日趋激烈、市场增长放缓的大环境下,依云而生的AI产业新机遇,无疑是阿里云再发力的好机会。在AI带来的新增量尚未大规模释放之前,阿里云作为亚太第一、全球第三的云服务商,在集团内部也被称为“第二支柱”。

但从营收规模上来看,阿里巴巴2023年第二季度营收为2341.56亿元(约322.92亿美元),阿里云同期营收为251.23亿元(34.65亿美元),占比刚过10%。在阿里云的战略中,出海是发展重心。2022年,阿里云在沙特、德国、泰国、韩国和日本等新增六座数据中心,以及在德国和日本形成3AZ(Availability Zone,可用区)节点互联网络。

另外,阿里云还在沙特与中东最大电信运营商沙特电信成立合资公司,并在利雅得运营两座当地数据中心。2023年,阿里云宣布在新加坡设立国际能力中心,覆盖产品、生态、运营、品牌四个领域。

在以新加坡为阵地辐射东南亚市场的竞争中,阿里云具备一些由阿里巴巴集团关系网带来的优势,前者的客户包括阿里巴巴集团控股的东南亚电商Lazada、新加坡零售企业REDMART、马来西亚社交平台Yippi等。在全球IaaS竞争中,市场份额呈现断层式差距。据市场研究机构Gartner数据,亚马逊AWS和微软Azure的市场份额分别为 40% 和 21.5%,阿里云不足5%。

亚马逊AWS在2022年收入超过 480 亿美元,微软Azure 年收入近 260 亿美元,阿里云虽然排名第三,但年收入只有 92.8 亿美元。面对巨大的市场份额差距,阿里云并未完全延续国内的降价策略。

据报道,阿里云内部认为,海外市场更注重服务质量,故而不会以价格战的方式拓展海外市场。阿里云全球数据中心主要集中在东亚、东南亚以及中东地区。这些地区与国内市场的相似性比欧美要高,利于降低竞争中的试错成本,同时市场增速与人口红利更大,利于国内厂商缩小与欧美云计算巨头的差距。

故而,在欧美巨头领先多个身位、亚洲及中东市场亟待开拓与稳固、国内玩家快速追赶等多重因素叠加下,阿里云的拆分和调整需要尽快稳定下来。亚洲第一,全球第三的“遥遥领先”不是恒定的,云市场的竞争已经不是龟兔赛跑的格局,以当下领先的程度而言,阿里云称不上“兔”,对手追赶的速度更不是“龟”。