设备全生命周期管理第一股凌雄科技上市,京东、腾讯等长期看好

贝多财经“设备全生命周期管理第一股”凌雄科技(小熊U租)于昨日正式在港交所挂牌上市。本次上市,凌雄科技的IPO发行价为7.60港元/股,募集资金净额约为3.372亿港元,上市时的总市值达到26.85亿港元。

特别说明的是,凌雄科技在香港公开发售反响热烈,共有超过9600份有效认购,超额认购5.16倍。数据显示,凌雄科技在IPO阶段的认购参与人数破10月份以来纪录新高,远远超过上市首日大幅上涨的巨子生物(约5450份有效申请)。

自成立以来,凌雄科技通过推动绿色经济及共享经济,助力企业降低运营成本和提高其IT设备全生命周期的利用率,为设备全生命周期管理业务注入社会价值。

基于凌雄科技的优异表现和对其未来成长空间的看好,国家中小企业发展基金、深圳市引导基金及深圳市国资委下属高新投、京东、腾讯、联想等也纷纷加码参与投资,凸显了对凌雄科技的认可和肯定。

凌雄科技的成功上市,是市场对其业务模式助力企业降本增效,以及对其市场发展前景给予充分肯定。借助资本力量的凌雄科技必将如虎添翼,发展之路也将愈走愈宽,继续领先市场。

一、万亿赛道,霸居榜首

凌雄科技成立于2004年,以电脑组装服务及二手个人电脑销售起家,后发展成为一家设备全生命周期管理解决方案供应商,主要在中国从事向IT设备经销商销售翻新淘汰IT设备,以及向中小企业提供设备及IT技术订阅服务。

据灼识咨询的资料,凌雄科技是中国首家打造了设备全生命周期管理业务模式的公司。2019年,凌雄科技成为国家中小企业公共服务示范平台成员,并于2021年入选专精特新“小巨人”企业名单。

简单而言,凌雄科技的设备全生命周期管理直接解决企业在IT设备采购、维护、管理及淘汰处置过程中面临的痛点,缓解其一次性购买IT设备的巨大资金压力、技术支持响应慢、IT设备管理灵活性不足及IT设备利用率低等问题。据招股书显示,凌雄科技的设备全生命周期管理可以帮助企业三年期间内将运营成本降低约10%~30%。

近年来,中国政府大众创新及相关利好政策的实施已增加中国企业(尤其是中小企业)的数量,带动IT开支的增长及数字化需求的增加,导致中国IT设备服务市场快速增长。目前,IT设备全生命周期(包括采购、维护、管理及处置)已成为高效及有效运营轻资产办公室的关键。

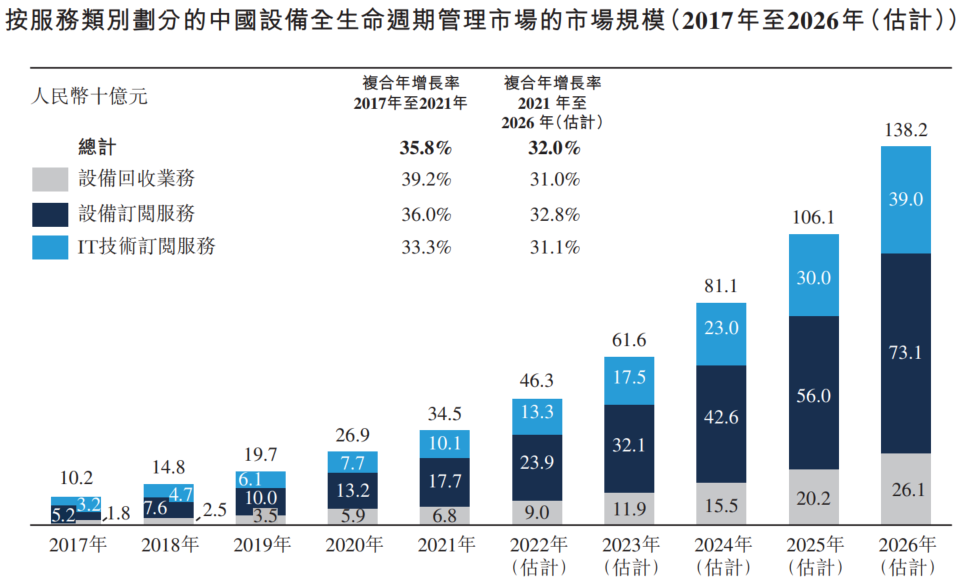

中国的设备全生命周期管理市场在过去五年中取得令人瞩目的增长。以收入计,整体市场规模已从2017年的102亿元增加至2021年的345亿元。随着企业对IT设备的持续投资及办公灵活性的深化,预计未来几年中国设备全生命周期管理市场将迎来更快速增长,于2026年将增至1382亿元,2021年至2026年预期期间的复合年增长率为32%。

这意味着,凌雄科技处在一个五年翻四倍的千亿赛道,前景广阔毋庸置疑。

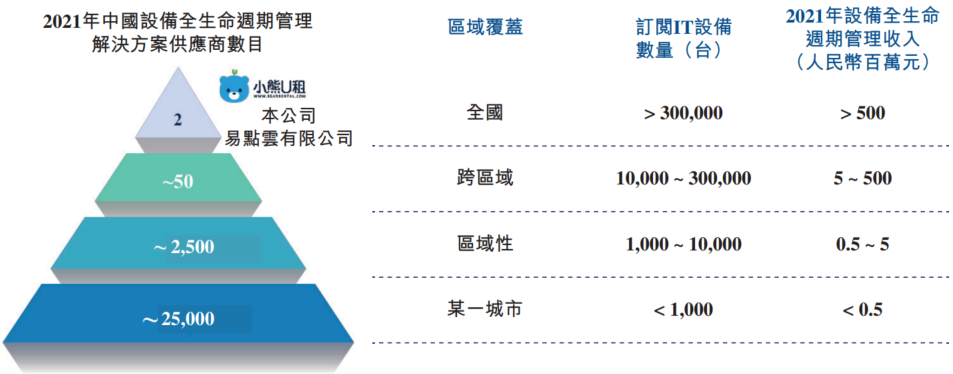

然而,中国的设备全生命周期管理市场高度分散,由大量小规模的区域性设备全生命周期管理解决方案提供商组成,仅有少量顶尖参与者的收入超过5亿元的门槛。大体上,这些供应商可分为四个梯队,而凌雄科技处于第一梯队,引领行业发展。

2021年,按收入计,业内前五大市场参与者占总市场份额的约7.2%,其中凌雄科技的收入13.3亿元,占总市场份额的约3.9%,超过第二至第五的总和,以绝对领先霸居榜首。

二、营收快速增长,经营活动现金净额持续为正

从过去数年的表现来看,作为中国最大的企业级IT设备回收业务供应商,凌雄科技保持了稳健较快的成长,尤其是在2019年开启数字化战略以来,不仅提升了自身的运营和服务效率,更为大量中小企业数字化转型升级提供了“凌雄经验”。

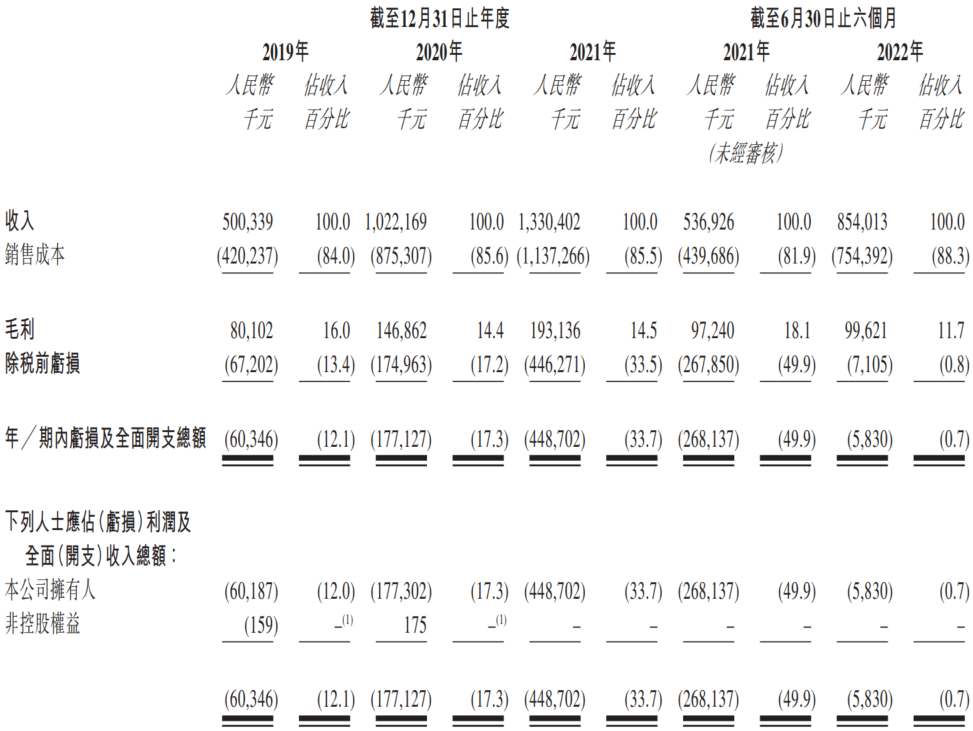

据招股书显示,凌雄科技营业收入从2019年的5亿元增至2021年的13.3亿元,复合年增长率为63.1%。也就是说,凌雄科技营收在短短三年间翻了2.7倍,增速远高于行业老二易点云。

按业务范围划分,凌雄科技的主要收入来源为设备回收收入、设备订阅服务和IT技术订阅服务,2021年各部分业务对收入的贡献率分别为69.4%,20.0%和10.6%。在业务运营过程中,凌雄科技的设备管理SaaS作为连接设备回收业务、设备订阅服务及IT技术订阅服务并增强用户黏性的桥梁。

可以看出,设备回收业务是凌雄科技最主要营收来源。具体业务模式是,公司从企业购买淘汰IT设备,并在翻新后用于公司的设备订阅服务或通过公司的专有报价平台销售。

此外,设备回收还是凌雄科技最主要的客户引流来源。该业务覆盖互联网top100中的70%企业,包括百度、腾讯、阿里、京东、头条、小米、华为等。对此,凌雄科技创始人胡祚雄曾提到,“这正是因为互联网行业数字化程度更高,更能识别到设备全生命周期管理的精益效应”。

2021年,凌雄科技整体KA客户增长率接近55%,KA客户的留存率超过85%。

之所以客户遍天下,主要源于凌雄科技18年来积累起来的全国二手电子设备经销网络(本身在二手机销售14年前就已经做到了全国最大)以及电子设备的检验、翻新与管理能力。依靠回收能力,使凌雄科技能够切入合作大量的KA大客户,然后从设备回收转化为设备及IT技术服务订阅,最终实现设备全生命周期管理业务模式的闭环。正是凭借良好的客户基础及留存率,凌雄科技的业绩规模实现高复合增长。

从账面来看,凌雄科技所呈现的“亏损”主要由公允价值变动等因素导致。也就是说,这并不是凌雄科技真实经营导致的。事实上,这种情况很常见,此前美团、小米上市时也如此。

经调整后,2019年至2021年凌雄科技的EBITDA分别为0.37亿元、1.6亿元及2.2亿元,复合年增长率高达146.6%,增长超6倍。从这个角度来看,凌雄科技已经实现了连续盈利,且规模持续高速增长,盈利能力突出。

此外,2019年至2021年凌雄科技经营性现金净流入分别为0.59亿元、1.10亿元、2.79亿元,未来随着收入规模扩张,规模效应凸显,未来商业空间可期。

三、投资者阵容豪华,均高度看好凌雄科技发展前景

凭借“设备全生命周期管理第一股”的光环,凌雄科技在资本市场上收获颇丰。

自2018年5月以来,凌雄科技3年内完成8轮融资,融资速度在业内遥遥领先。

不仅融资速度快,而且投资者阵容豪华。

目前凌雄科技的股东结构以产业投资人+政府基金为主,均已公开披露承诺上市锁定期,表示对凌雄科技长期看好与持有决心。其中,产业投资人包括:腾讯、京东、联想等;政府基金包括:财政部旗下中小企业发展基金、深圳市引导基金、福田区引导基金以及深圳国资委下属的高新投集团等。

如此豪华的投资者阵容,如此青睐并密集战投凌雄科技,其背后的逻辑是什么呢?从目前担任凌雄科技董事的京东集团副总裁、京东零售企业业务事业部总裁李靖,曾经接受媒体采访时的回复中,或许能找到答案。

李靖曾表示,凌雄科技是京东企业业务“企服新时代 智链新生机”的重要生态合作伙伴,完善了京东企业采购服务场景,是京东从卖设备,向卖服务的转型。京东企业业务不断为企业客户创造价值、助力大中小企业降本增效的同时创新发展。凌雄科技的设备全生命周期管理解决方案,是京东企业业务“四个数智化”采购全生命周期数智化、运营管理数智化、场景服务数智化、资产管理数智化的重要环节之一,通过租赁的方式能够帮助企业降低成本30%以上。“我们坚定看好跟凌雄科技的战略合作”。

另外,生态平台的打造也是凌雄科技的重要亮点。投资者或许只看到凌雄科技的股东阵营明星云集,但事实上早于2019年凌雄科技就与京东、联想及惠普建立紧密的战略业务合作伙伴关系,共同携手一起打造设备全生命周期管理的生态圈。

背靠这些科技公司,凌雄科技获得很多资源。胡祚雄表示,“通过和京东、腾讯、联想等股东在业务、生态上的协同联动,包括京东的渠道生态、物流能力;腾讯的流量优势、云服务;联想的产品生态等等,公司在资金、资源等方面获得的助力,让公司形成了更强的规模性效应,极大加速了业务增长”。

身处一片蓝海的中国设备全生命周期管理市场,凌雄科技凭借规模优势和不断延伸的应用场景,有望未来进一步受益于渗透率与市场集中度的双双提升,上市后的二级市场的表现值得期待。