友宝在线再度赴港IPO 无人零售到底是不是一门好生意?

投资者网《投资者网》黄韵欣

近年来,消费者常在小区、办公楼或商场看到自动零售机的身影,自动零售机里陈列着各种饮料、水果和零食,消费者可以通过自助扫码付款完成购物。自动售货机是无人零售行业的一大分类,此外无人零售还包括无人便利店等。

近期以无人零售业务为主的友宝在线再度向港交所发起冲击,引发投资者关注。

据悉,友宝在线曾经历新三板挂牌后摘牌、借壳运作无果、挂牌创业板失败和递表港交所失效。于友宝在线而言,二级市场的大门似乎总有点可望不可即。

此次卷土重来,友宝在线能否将“无人零售第一股”的标签收入囊中?投资者们也不禁发出疑问,“无人零售到底是不是一门好生意?”

合伙人业务占比迅速拉升

招股书显示,2019年至2021年,友宝在线收益分别为27.27亿元、19.02亿元和26.76亿元;2021年前三季度公司收益18.71亿元,2022年同期收益18.29亿元。2019年至2022年前三季度,友宝在线的毛利分别为13.29亿元、5.59亿元、11.01亿元和8.07亿元。公司将收益及毛利下降的原因较大程度上归于疫情、宏观经济状况与消费需求疲软。

2019年公司期内利润约0.4亿元,2020年之后公司期内利润由盈转亏。2020年至2022年前三季度,公司期内亏损分别约为11.84亿元、1.88亿元和1.96亿元。

值得一提的是,2020年合伙人收入占比迅速拉升,在此后两年间占比一直保持上升趋势。2019年至2022年前三季度,友宝在线智慧零售业务合伙人模式收入占比分别为9.2%、40.1%、55.3%和66.8%。

直营模式下若干点位的点位运营及开发开支为固定金额,所以在每台机器交易商品总额下降的时候,公司利润会受到较大影响。而在合伙人模式之下,点位合伙人负责场地使用费及水电费,一定程度上降低友宝在线的成本压力,这或许也是公司急于推广合伙人模式的原因之一。

但值得注意的是,公司表示,在推广合伙人模式的早期阶段向点位合伙人提供相对较高的点位交易商品总额分成,这意味着公司为了推广合伙人模式,主动压缩利润空间。

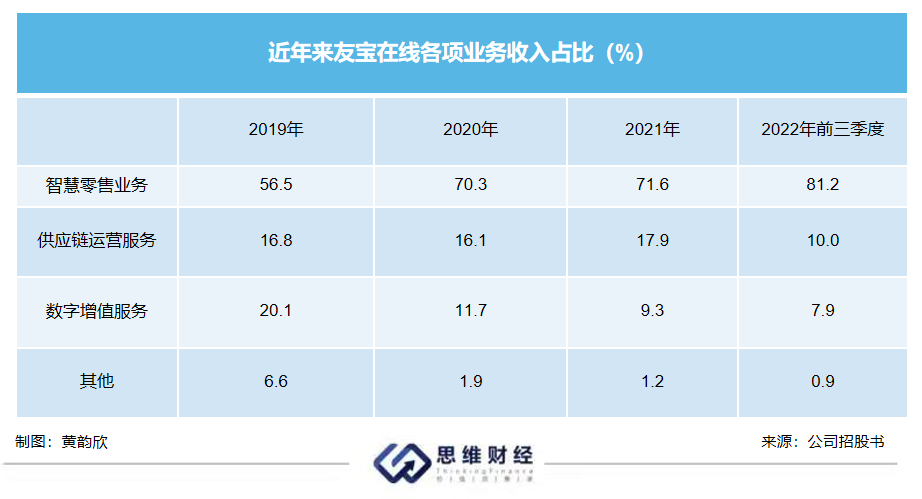

从收入结构来看,2019年至2022年前三季度,友宝在线来自智慧零售业务的收入占比分别为56.5%、70.3%、71.6%和81.2%。智慧零售业务收入占比逐年递增,目前已成为公司收入的绝大部分来源。招股书表示,公司智慧零售业务的收益主要来自通过友宝点位的自动售货机进行的商品零售。

上述数据和行业基本情况相符,华经产业研究院数据显示,“从无人零售市场结构来看,目前我国无人零售市场主要以自动售货机零售为主,2021年我国自动售货机零售市场份额为95.9%,其他无人零售市场份额为4.1%。”

值得一提的是,从近年来看,友宝在线发展的无人KTV业务似乎是一次并不成功的尝试。公司来自“其他”的收益主要包括来自运营M-Bar自助迷你KTV的收益。2019年至2021年,公司来自“其他”的收益分别为1.81亿元、0.36亿元、0.34亿元;2021年前三季度来自“其他”的收益0.27亿元,2022年同期来自“其他”的收益0.17亿元。公司表示,介于疫情对此业务板块的负面影响,决定迷你KTV服务将不再作为发展重点,甚至削减部分表现不佳的机器。前瞻产业研究院数据显示,自2019年下半年开始,迷你KTV新设备投放处于停滞状态,2020年中国迷你KTV运营设备数同比下降10.6%。

无人零售是不是一门好生意?

根据弗若斯特沙利文的资料,以2021年商品总额计算,友宝在线是在中国大陆占市场份额7.7%的自动售货机经营商;以交易商品总额及网络规模计算,2019年、2020年及2021年,友宝在线在中国大陆无人零售行业均排名第一。截至2022年9月30日,公司有87565个点位,由69963个自动售货机及17602个附属点位组成,分布于中国大陆288个城市及31个省级行政区。

除了友宝在线以外,还有许多知名企业早年间就布局无人零售。事实上,2017年之后,无人零售的赛道就已经涌现许多玩家。

一方面是在供应商产业链上延伸布局的饮料零售商们,例如农夫山泉、元气森林和娃哈哈。在2017年6月,娃哈哈与深蓝科技签订“3年10万台,10年百万台”Take Go无人店协议;2020年初,农夫山泉推出无人售卖便民点,彼时全国布设超过5000个点;截至2022年5月,元气森林推出的M1智能柜已拓展全国20余个城市,累计投放2000余台。

另一方面是与无人零售相关联的企业们,例如阿里巴巴、顺丰。公开资料显示,2017年7月,阿里巴巴在第二届淘宝造物节上推出“淘咖啡”,“淘咖啡”是一个占地达200平方米的线下实体店,没有收银员,消费者无需排长队、买完东西就能走。无人零售与移动支付息息相关,此外还涉及计算机视觉算法等。顺丰自2017年以来孵化无人零售品牌“丰e足食”,该品牌自建物流仓配体系,为企业提供多元场景、多元终端、多元商品的无人零售服务。

“无人零售”概念出现的时间并不短,但如今也仍未成为主流。华经产业研究院数据显示,2020年我国无人零售市场规模为226.9亿元,同比下降21%,2021年我国无人零售市场规模达282.7亿元,同比增长24.6%。

无人零售的出现,一定程度上是人工智能解放人力的表现。但对于无人零售而言,目前有许多不得不面对的问题。例如,消费者未完全养成消费习惯,现如今自动售货机屡见不鲜,无人超市和小卖部的数量相比之下却要少得多。在与“夫妻店”角逐之时,如何让顾客优先选择走进无营业员超市,是现在无人零售企业需要思考的方向。

中研普华产业院《2022-2027年中国无人零售行业市场全景调研与发展前景预测报告》提及,“中国无人零售商店处于萌生阶段,商店铺设正起步,用户覆盖率较低,无论数量还是成熟度都有所欠缺,用户进入市场条件不完备,故用户规模还没有实现放量。”中研普华产业院同样表示,目前制约无人零售商店喷发的主要原因还是技术问题,例如识别不准确、用户流量大时处理困难等,但近几年人工智能发展迅猛,上述问题有望得到解决。

无人零售到底是不是一门好生意?或许只有在疫情影响被日益削弱之后,等待人工智能技术进一步成熟,这个问题才能更好地找到答案。(思维财经出品)■

来源:投资者网