GPT“狂飙”,云厂商“狂笑”?

物联网智库作者:Levin

物联网智库 原创

导读

对于云计算厂商而言,生成式AI和大模型带来的市场是巨大的,整个市场里的大量资金,最终都流向了云基础设施公司。

随着ChatGPT带火的新一轮投资浪潮,拿到大量风投资金的初创公司们都在训练自家的大模型,有些公司甚至会将高达80%-90%的投入花在云计算厂商身上,而许多已经上市的大型科技公司,每年在模型训练上的花费更是高达数亿美元。

不过,虽然AIGC引爆了这一轮科技浪潮,各种新型应用也非常酷炫,但开发相关应用的公司往往还在用户留存率、产品差异化方面苦苦挣扎,而大多数模型提供商,也尚未实现大规模的营业收入。换句话说,创造最大价值的公司并没有获得大部分价值,反而是云服务提供商成为迄今为止的最大赢家,赚到了该领域的大部分资金。未来,这些云计算厂商会朝着哪些方向发展,生成式AI又会如何重塑云计算厂商的格局与商业模式,值得所有人深思。

ChatGPT让“卖水人”又赢了一次

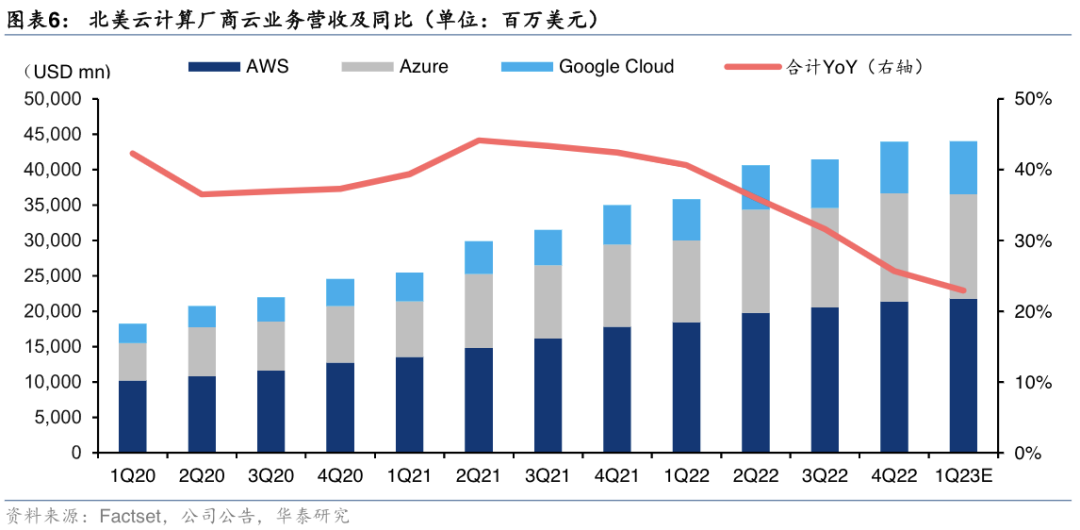

根据Factset的统计,大约从2021年Q2开始,北美几大云计算厂商的云业务营收及同比就开始出现下滑趋势,到今年Q1时,亚马逊、谷歌、微软、苹果、Meta这五家的资本开支将出现4.13%的环比下降,同比增速较2022年下降15.24%。

无独有偶,TrendForce也在今年2月时发布预警,称Meta、微软、谷歌、亚马逊这四家云厂商的服务器采购量可能从年增长6.9%放缓至4.4%,将拖累今年全球服务器出货量的增长率下滑至1.87%。

不过,仅仅过去一个月,这些预测和预警为云计算行业带来的阴霾似乎已经散去,因为3月份密集发布的各种大模型和相关应用,使得云计算厂商成为最大的受益者之一。

根据投资机构A16Z的预测,开发AIGC相关应用程序的公司将约20%-40%的年收入用于模型推理和微调,这部分费用通常直接支付给云计算服务提供商以获取训练所用的算力,或者将费用支付给第三方模型提供商,而其最终也将有大约一半会流向云厂商。由此可以推测,生成式AI总营收的10%-20%将流向云服务提供商。

在过去的半个多月的时间里,我们不仅看到了GPT-4在文字之外的图像和编程等领域的能力,也见证了微软发布的Copilot为生产力带来的巨大革新,更充分体会到了ChatGPT与各种插件结合后将会对未来产生怎样的冲击。

在这些大模型应用背后,都需要强大的算力和海量训练数据来进行支撑。根据此前OpenAI发布的研究报告,自2012年起,大模型训练所需要的算力每隔3-4个月便会翻一倍,整体呈现出指数上涨的趋势。从2012年-2018年,训练AIGC模型所耗费的算力更是增长约30万倍,而相比之下,摩尔定律在同样的时间里只有7倍的增长。据了解,微软为OpenAI专门设计了一个包含10000块Nvidia V100 GPU的分布式集群来进行GPT-3的训练,训练完成共耗费30天,完整的训练成本达到466万美元/次。而除了模型训练以外,用户与产品的互动同样也需要算力来支撑,仅在今年1月,ChatGPT官网的总访问量就高达6.16亿次,而每次用户与ChatGPT互动产生的算力云服务成本约为0.01美元,若使用数据中心来支撑ChatGPT的运行,则云基础设施的投入将以百亿来计算。

从2019年开始,微软就开始向OpenAI投钱,第一次就投了10亿美元,2020年时还和OpenAI谈妥了GPT-3的独家授权,2021年就就专门为OpenAI构建了自己的超算能力。今年一月,微软宣布Azure OpenAI服务全面上市,通过该服务可以访问OpenAI开发的AI模型。而微软提供的这些工程能力和云计算能力,足以确保OpenAI在一定时间内继续保持领先优势,如果未来任何一个竞争对手想要超越OpenAI,在这些方面上都要加倍付出,甚至要在短时间内突破才有可能实现超越。

目前,除了OpenAI和微软云计算进行了深度绑定之外,谷歌也已向人工智能初创公司Anthropic投资近4亿美元,其创始团队来自于OpenAI的离职员工,当前正在测试ChatGPT的竞品。据了解,Anthropic将在底层使用谷歌提供的云计算服务。未来,随着越来越多的新型应用通过大模型构建,距离云计算厂商获得大规模的收入可能并不遥远,而这也将是云计算厂商新的“支柱贡献”所在。

国内云计算厂商重新切分蛋糕

在十几年前,云计算在国内还是一个天方夜谭的存在,行业大佬们都认为要过百年才能成功,李彦宏还在早期公开表示,“云计算没有新东西,只是新瓶装旧酒”。但在2007年时,现在的阿里巴巴技术委员会主席王坚第一次见到了马云,当时的阿里已有很大的一片天地,王坚却对马云说:“如果阿里还不掌握技术,未来将不会有它的身影。”马云认真思考了他的话,王坚接着给马云仔细分析了阿里巴巴在数据存储和处理方面的问题,阐述了大数据和云计算在未来的影响力,马云听完被彻底征服了。

虽然受到了多年的质疑,但王坚坚持自主研发云计算为阿里带来了巨大回报,也为中国云计算未来的发展奠定了基础。如今,云计算从不被看好,到逐渐走进国内的各大项目中,愈发得到认可。云计算也已经发展成为中国坚实的科技基础,并不断为全球数字化转型提供先进的计算能力。根据Gartner数据,阿里云在全球市场份额排名第三,在不到十年的时间里,营收增长了百倍,与亚马逊和微软形成了云计算的3A模式,同时,中国也仅次于美国,在计算能力指数方面排名世界第二。

根据Canalys数据显示,去年中国云计算市场同比增长10%,前四大云计算厂商阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。其中,阿里云2022年营收776亿元,同比增长7.2%;华为云以19%的市场份额排名第二,年增长13%;腾讯云排名第三,市场份额为16%;百度智能云占据中国云计算市场9%的份额,同比增长11%。

值得注意的是,国内三大运营商的公有云业务去年增速均超100%,远超行业平均水平,并且天翼云、移动云的体量也正在迅速接近头部云厂商。虽然在云计算上半场,受益于消费互联网带来的红利,互联网大厂成为国内云赛道的引领者,仅阿里云一家就几乎拿下半壁江山,但随着产业互联网时代的到来,以及ChatGPT等AIGC产品对于算力的需求,运营商云等后来者也迎来了同台竞争的机会。

上周,意大利数据保护机构对OpenAI公司非法收集用户信息展开调查,宣布禁止使用ChatGPT,并限制OpenAI处理意大利用户信息。此外,在三星引入ChatGPT后的20天里,就发生了三起内部机密资料泄露的意外事故,涉及半导体设备测量资料、产品良率等内容,据传已经被存入ChatGPT的数据库中,可能会进一步泄漏给更多人。三星表示,为了避免这种情况再次发生,他们已经告知员工谨慎使用ChatGPT。如果后面仍发生类似事故,将考虑禁止在公司内网上使用ChatGPT。

出于数据安全方面的考虑,未来国内类ChatGPT产品在底层选择哪家云厂商也变得更加重要。在此背景下,三大运营商拥有“国家队”“央企云”背景,在“自主可信,安全可控”的趋势下,会优先获得政企客户的信任,同时也为其云生态建设奠定基础。而且随着东数西算和国家云的正式上线和铺开,运营商在云服务行业的市场地位将更加突出,国内云计算市场的这块蛋糕或许将被重新切分。

ChatGPT改变了云计算的商业模式

从技术角度来看,AI推理能力的API化也已经是一种标准做法,如在云上部署一个推理服务器,让用户可以非常快速地获得图像语音内容,这种模式在云计算发展的历史上已经被证明是完全可行的。因此,类比来说,区别于传统云计算平台提供算力、存储等资源,未来拥有大模型的云厂商还可以基于大模型来开发应用。李彦宏也在不久前接受采访时抛出过类似的观点,未来企业在购买云计算的时候不看底层算力,而是看大模型的优劣。当前,国内互联网厂商如百度、阿里、腾讯、字节、京东、360等,都在密集宣布大模型技术进展及类ChatGPT项目计划,它们不仅在云计算方面有较强的实力,相比于运营商云来说,还可以为客户提供较强的大模型,让客户可以将定制的大模型驱动的产品直接整合到自己的程序与服务当中。

简单来说,ChatGPT等产品是一个超级工具,能够连接和利用云厂商提供的底层资源,将资源变成产品,直接提供给企业。ChatGPT等生成式AI背后的大模型,首次对算力展现出了极高的要求,任何想要在大模型领域分一杯羹的企业,都避不开其背后的云资源。并且,在GPT-4突然发布以及ChatGPT开放插件功能后,各国都将会迎来AIGC应用的井喷,这种数量级的增长必然会引流到云计算平台,最后转化为真金白银。

据外媒报道,除了已经公开的合作,还有一众生成式AI相关的公司,在和云计算巨头们商谈合作和结盟事宜。百度集团副总裁袁佛玉也在公开活动中表示,百度新一代大语言模型、生成式AI产品文心一言,将根本性地改变云计算市场游戏规则。因为大模型和生成式AI的突破,全球性“AI再造”已经拉开序幕,跟不上的企业将彻底失去未来的竞争力。

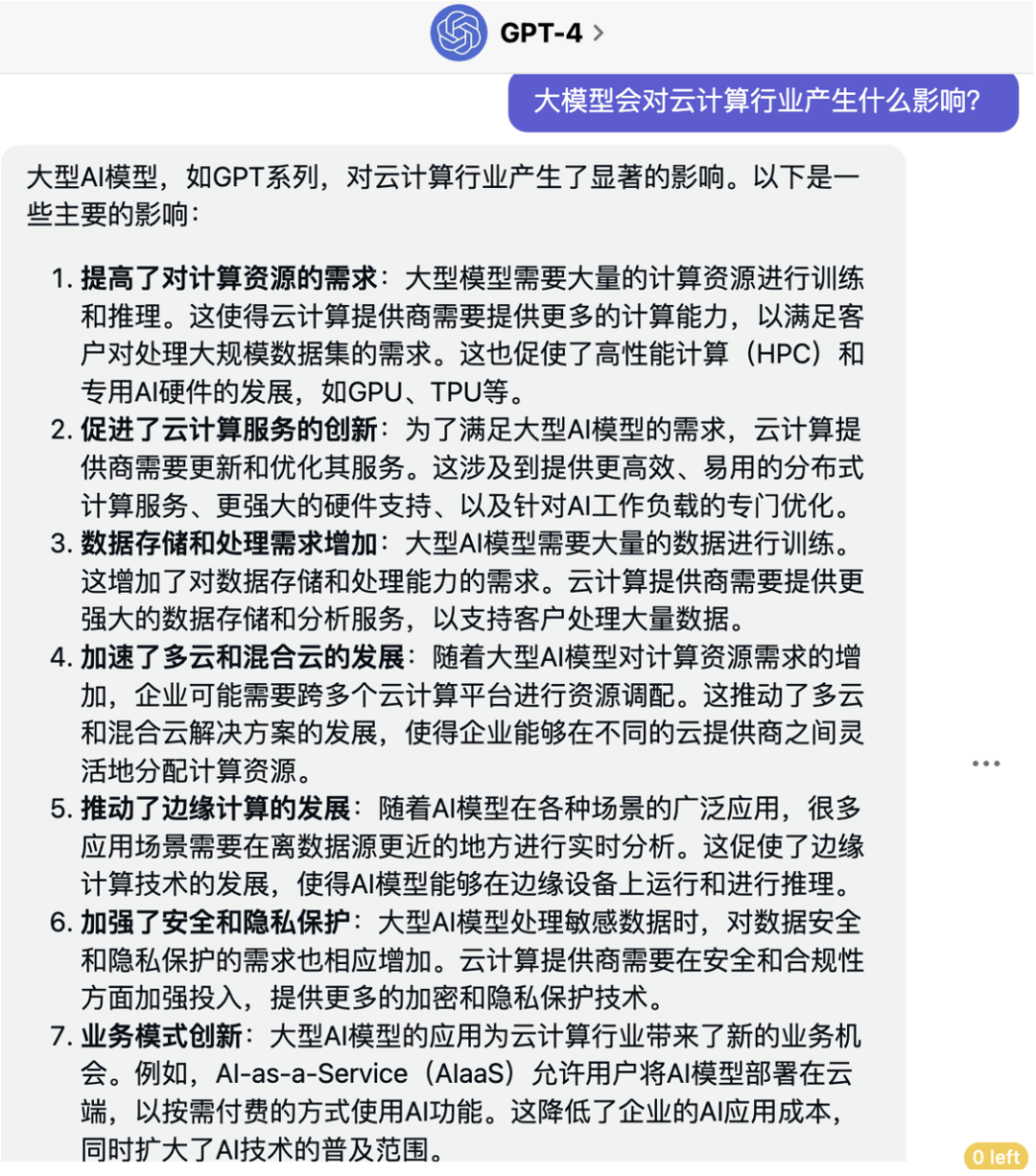

最后,当我们尝试在ChatGPT上使用GPT-4版本提问“大模型会对云计算行业产生什么影响”时,它给出的答案如下: