乍暖还寒,2020年上半年VR/AR行业投融资报告

VR陀螺刚刚结束的上半年,全球大范围受到新冠肺炎的冲击,社会经济和生活都受到不同程度的影响,投融资活动也因疫情造成的社交隔离,难免受到抑制和冲击。作为尚处在成长阶段的VR/AR行业,融资是大部分企业当前生存和发展的资金来源,投融资活动仍是当前至关重要的行业事件。

时至年中,VR陀螺整理了全球范围内VR/AR行业的投融资数据,剖析VR/AR行业近半年的投融资动向和温度,感受一下行业冷暖。

为了更科学的分类和统计,VR陀螺将VR/AR产业链划分为硬件、软件、内容、应用四大板块。同时,根据软硬件产品和内容服务类型将企业分类为VR、AR,对于既有VR也有AR的企业我们归类为XR企业。

数据说明:金额单位均为人民币,换算汇率按统计时间为准;此数据仅为公开披露过的融资数据,未披露的数据并未计入其中;金额为数千万/千万级/过千万的均以1000万计算,近千万均以800万计算,其他以此类推。

2020年上半年全球VR/AR融资

同比下滑18.65%,国内是下滑主因

2020年上半年,全球VR/AR行业整体投融资总额为93亿元,去年同期为116.9亿元,同比下降了20%,VR/AR行业投融资金额自2017年跌入低谷一直处于回暖趋势,今年上半年融资额同比增速转负增长,最核心的原因还是来自新冠疫情的影响。

国内上半年受冲击影响更大,上半年国内VR/AR行业投融资总额为4.9亿元,去年同期23.7亿元,同比下降79%,自2016行业以来,同期国内投融资总额一直处于20亿元以上的水平,而今年降至个位数,投融资市场呈直接冰封的状态,整体形势比较严峻。

海外整体影响较小,上半年投融资金额为88.1亿元,去年同期为93.2亿元,投融资金额仅下降了5%,基本与去年持平。

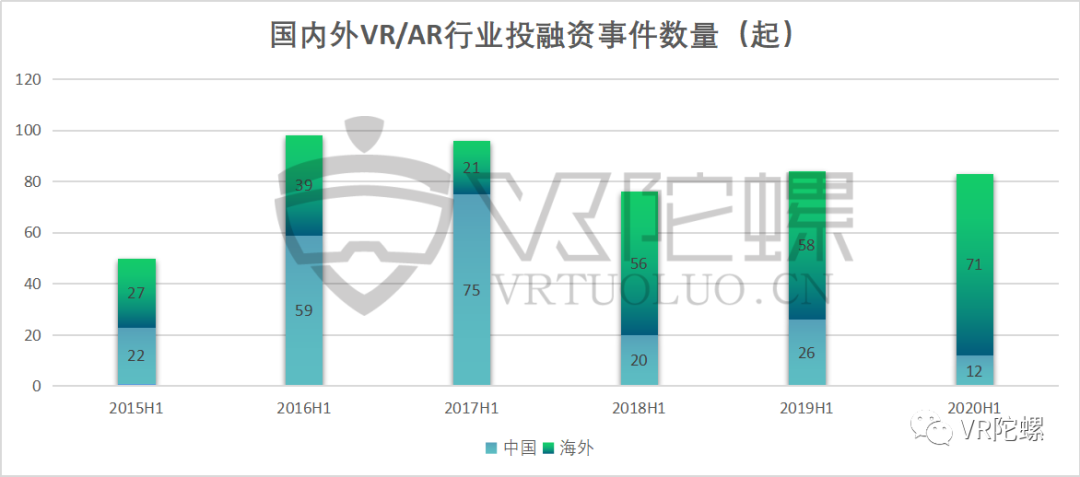

投融资事件上,2020年上半年全球VR/AR行业投融资事件为83起,去年同期为84起,整体数量与去年基本持平;其中海外的数量为71起,去年同期为58起,今年上半年增长了13起,同时也是历史最高值,投融资活跃度完全无视疫情的影响;反观国内则比较悲惨,上半年国内为12起,去年同期为26起,数量直接腰斩,寒意阵阵。

整体而言,上半年受疫情的影响,国内VR/AR整体投融资金额规模和数量大幅度下滑,行业投融资困境恶化,而海外市场投融资金额基本未受影响,投融资事件数量逆势上涨,创历史新高,表现出较强的投融资活跃度。

VR/AR细分领域:VR下滑较大,AR表现坚挺

2020年上半年VR、AR投融资出现较大的分化。AR自从2016年Magic Leap大规模融资起,就一直受到资本的较高青睐,投融资无论是发生数量还是金额都反超VR。今年上半年表现的更明显,VR投融资额为17.7亿元,较去年同比下降了45%,下滑较大;AR投融资额为55.1亿元,仅下降了10%,表现坚挺。

上半年全球VR领域投融资总额为17.7亿元,去年同期为32.1亿元,同比下降45%,投融资数量为37起,与去年同期相当。投融资总额下降,数量持平,意味着今年上半年单笔的投融资规模较去年缩水较大,也侧面反应了今年VR领域企业估值较去年有缩水和折扣。

AR被认为是下一代通用计算平台,其应用场景以及市场前景超过VR,对资本的吸引力自然也更强。2020年上半年AR领域投融资规模为55.1亿元,同比去年仅下降了10%,投融资发生数量为24起,较去年下降了12起,可以看出AR领域的企业单笔投融资规模金额较去年有一定幅度上涨,侧面反应了AR企业的整体估值较去年有提高。

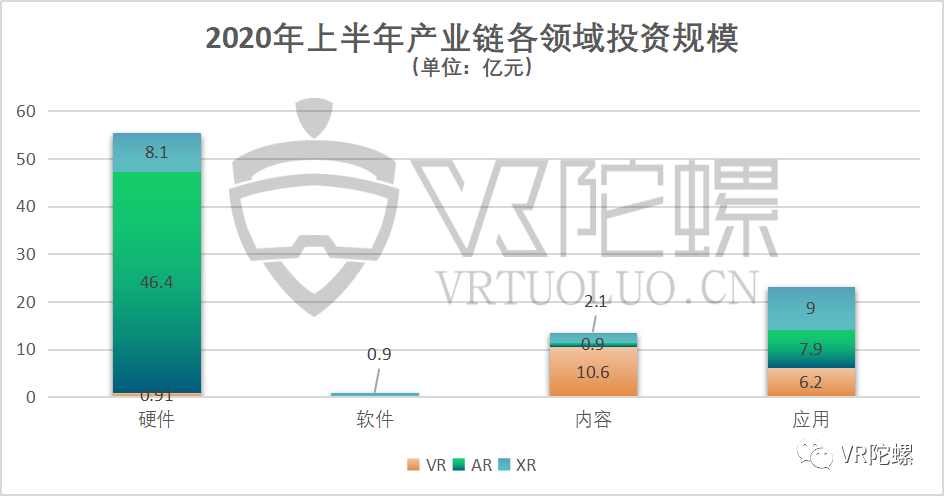

2020年上半年产业链各领域投融资情况

1、硬件领域吸金重点,应用领域投融资最活跃

2020年上半年,全球VR/AR行业产业链各领域投融资活动中,硬件领域仍然是吸金重点,投融资总额为55.4亿元,占总融资额的58%;应用领域投融资最活跃,共发生36起投融资事件。

2、硬件:AR硬件是吸金大户,VR硬件融资日渐式微

上半年硬件领域投融资共发生24起,投融资金额达55.4亿元。

VR硬件发生3笔融资事件,投融金额为0.91亿元,融资金额最大的是VR全景设备厂商Insta360影石完成数千万美元D轮融资。上半年VR终端头显设备的公司未发生一起融资,随着前几年的洗牌,VR头显市场竞争格局已经基本稳定,资本逐渐远离本领域,VR硬件融资规模日渐式微。

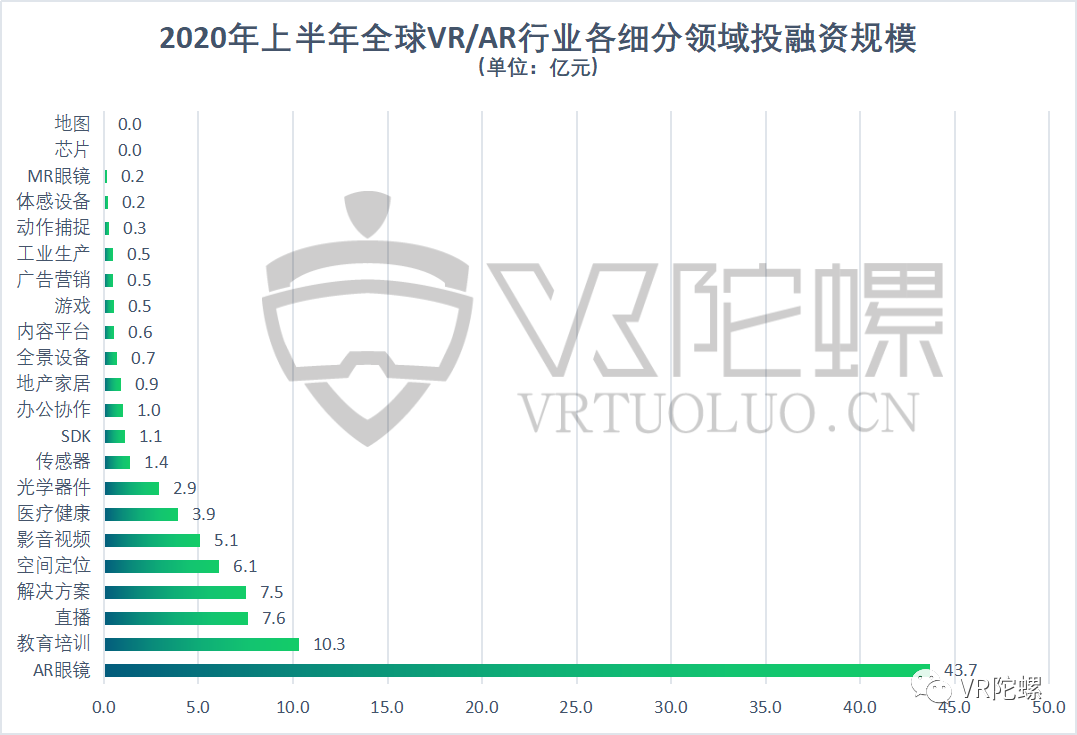

AR硬件发生12起投融资事件,金额为46.4亿元。其中,AR眼镜是吸金大户,投融资金额为43.7亿元。发生金额最大的是Magic Leap融资3.5亿美元(24.8亿元),此外谷歌1.8亿美元(12.7亿元)收购加拿大AR眼镜厂商North排名第二,AR隐形眼镜Mojo Vision完成5100万美元(3.6亿元)B轮融资排名第三。

XR硬件发生9起投融资事件,投融资金额为8.1亿元。其中,金额较大的是Facebook斥资4000万美元收购空间定位公司Scape Technologies,SLAM技术公司KUDAN融资50亿日元。

3、软件:投融资数量和金额最小,以SDK为主

上半年软件(引擎、开发工具)领域共发生5起投融资事件,投融资金额为0.9亿元。其中VR软件1起,AR软件1起,XR软件三起。5起投融资均是SDK领域,发生金额较大的为Ziva VFX软件厂商Ziva Dynamics完成700万美元种子轮融资,Radical SDK软件厂商Masters of Pie完成360万英镑融资。

4、内容:巨头入场,苹果布局VR直播领域,Facebook连购两家VR游戏公司

内容领域发生21起,金额为13.6亿元,其中金额较大的是苹果1亿美元收购VR直播企业NextVR,此前苹果一直围绕着VR/AR硬件和软件领域进行布局,收购Next VR是苹果首次在下游内容领域并购。同为平台型内容公司的美国虚拟音乐会公司Wave也在上半年成功完成3000万美元B轮融资,相比单纯的内容开发公司,内容平台公司的融资额和估值都更高。

从VR游戏投融资来看,今年上半年与去年同比融资案例增加了2起,达到7起。其中,Facebook上半年收购了Sanzaru Games和Ready At Dawn两家VR游戏公司,收购金额未披露,这也是Facebook在自己打造的VR生态圈里向下游延伸,目前,Facebook旗下的Oculus已是全球销量最高和用户最多的VR头显品牌。

5、应用:教育培训领域投融资最活跃,医疗健康和地产家居前景广阔

行业应用领域发生33起,金额为23亿元,虽然应用领域的投融资金额较硬件领域小,但数量却最多。随着上游软硬件领域逐渐成长和成熟,资本开始往下游应用领域掘金。

应用领域投融资活动中,教育培训行业最为活跃,共发生13起投融资事件,投融资金额为9.3亿元,其中XR教育培训9起,VR教育培训4起。去年同期教育行业融资为9起,投融资金额为3.6亿元,2020年上半年无论是数量还是投融资额都有较大的增长,其中VR教育培训企业投融资数量最多,显示出VR在教育培训领域较强的实用性和发展前景。

其中投融资金额最大的为英国 XR 医学培训公司Touch Surgery完成 5400 万英镑债务融资;其次是VR教育培训解决方案提供商Strivr完成3000万美元B轮融资。

此外,上半年医疗健康和地产家居也分别有5起投融资活动,显示出当前条件下VR/AR/XR在该领域有较广阔的应用前景和潜力。其中,医疗健康投融资金额为3.8亿元,地产家居投融资金额为0.56亿元,医疗健康领域最大的一笔投融资来自于美国VA/AR手术导航公司完成2300万美元A轮融资;地产家居领域最大的一笔融资为360全景地产建筑分析公司OnSiteIQ获得450万美元A轮融资。

1 2 下一页>