狂跌40%的苹果概念股矩子科技,还有机会吗

安福双矩子科技(SZ:300802)做机器视觉设备,客户有苹果、华为、小米集团-W(HK:01810)、OPPO、VIVO 等知名企业。

看起来不错,但是股价却从高点跌了40%,不禁让人怀疑人生。

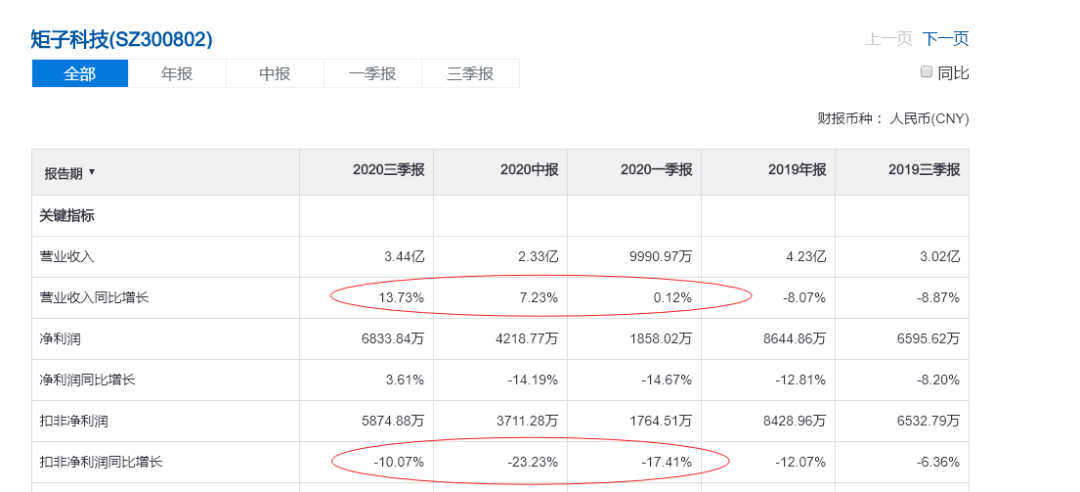

看业绩,矩子科技不算很差,逐季度改善:

近期下跌,原因应该是两个方面:

首先,前期估值太高。跌了这么多,市盈率(TTM)仍然高达54.88,而2019年、2020年基本是没什么增长的。

其次,作为次新股,2020年11月到了解禁期,投资机构开始抛售套现。

后续还有没有机会呢?这要看公司的前景了。

矩子科技的主要业务是两块:

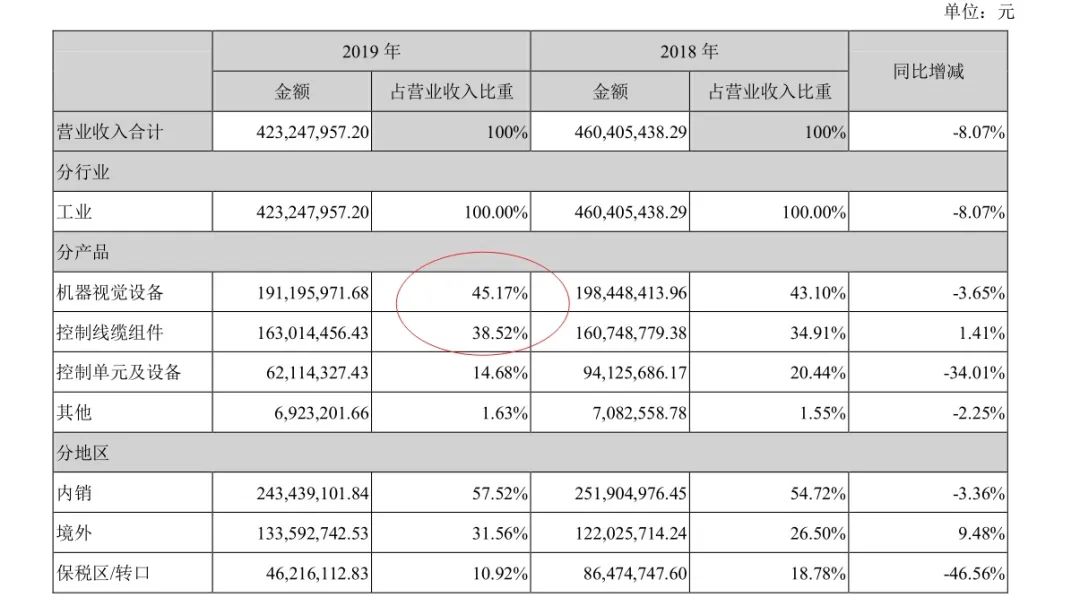

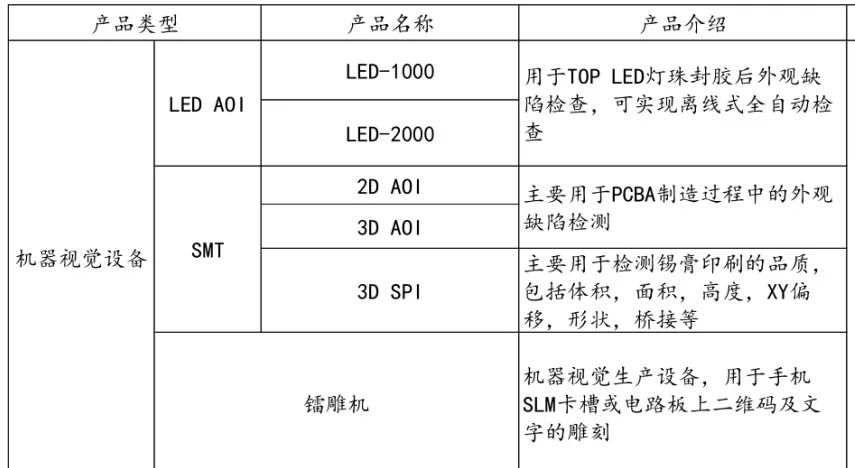

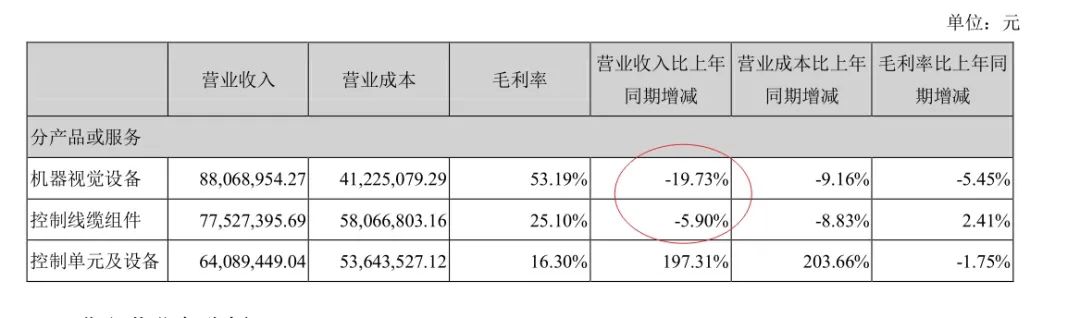

大头是机器视觉设备,占比45.17%,毛利率57.93%。

具体产品有:2D平面自动光学检测设备(AOI),3D立体自动光学检测设备,3D锡膏检测系统(SolderPaste Inspection, SPI),镭雕机等。

下游行业是:PCB印刷电路板、半导体、LED芯片等。

比如PCB缺陷检测:3D,2D全自动在线(离线)AOI。印刷后检测,贴片后检测,插件后检测,回流炉后检测,波峰焊后检测等。SMT表面组装全过程检测设备。

半导体工艺检测:制造工艺外观缺陷3D,2D检测。晶圆表面缺陷,杂物,裂纹,切割崩裂等检测;封装工艺(DB,WB)晶片不良,胶水不良,焊线不良,焊球不良,以及杂物等缺陷检测。

LED芯片封装检测:LED灯珠封装工艺全自动2D、3D外观检查、不良分选、数据统计。对LED芯片、焊接、溢胶少胶、金线外漏、杂物以及尺寸误差等的检测

下游客户有:苹果、小米、华为、VIVO 等知名企业或其代工厂的机器视觉设备供应商。

这块的竞争对手有:德律科技、Koh Young Tech、欧姆龙、精测电子、天准科技、华兴源创、赛腾股份、先导智能等。

3D检测设备比2D设备门槛更高,毛利率更高。公司的 3D AOI 、 3D SPI 等高端3D 检测设备实现了进口替代,获得和硕、比亚迪、京东方等行业标杆客户的认可,第三季度实现收入 1.11 亿元,同比增长 30%。

3D AOI 产品的技术通用性强,矩子科技正在向 Mini LED、 锂电池、 半导体、医药等下游领域延伸。除原有的 3C 领域以外,公司产品已成功地导入 mini LED 行业。同时,公司高速药片光学检测设备和半导体自动光学检测设备的研发正在积极推进,产品技术逐渐成熟。3D AOI 技术下游应用广泛,公司依托此技术平台,有望不断拓展新行业,开发新产品,从而推动业绩增长。

矩子科技的另一块业务是控制线缆组件,占比38.52%,毛利率25.97% 。

产品有:UL认证电源线、标准接口数据传输线缆、信号及电气连接线束、各种定制化互联线束等。

主要客户包括金融设备制造商 NCR 集团、Diebold 集团、半导体设备制造商Ultra Clean 集团等。

这块业务是2014年收购新亚电子而来的。

公司控制线缆组件产品主要为定制化的非标准件,具有多品种、小批量、多批次的特点。下游主要覆盖商业/ 办公领域、工业领域、和汽车领域客户。主要竞争对手包括莫仕、Rapid

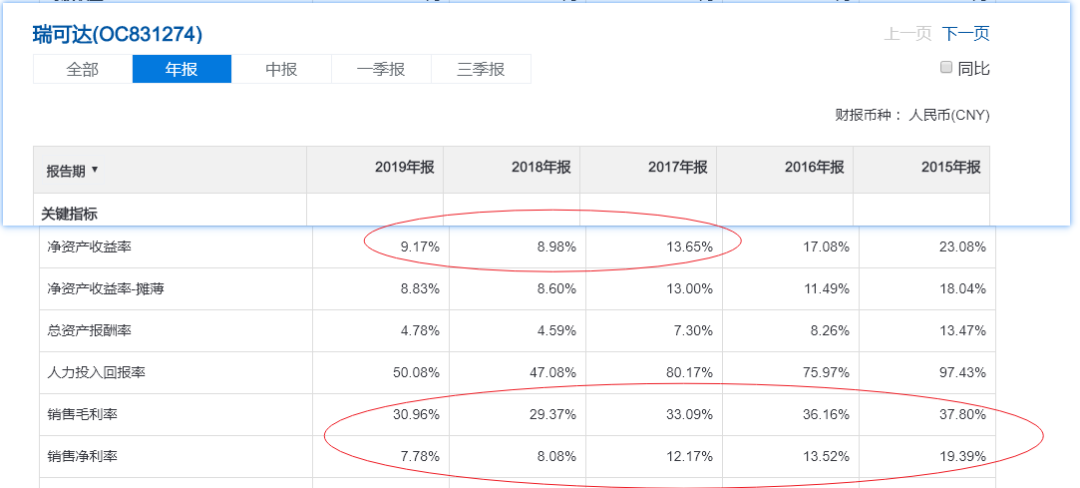

Manufacturing、greatlink、信邦电子(3023.TW)、威贸电子(833346.OC)、瑞可达(831274. OC)等。

显然,这块业务虽然市场庞大,但是竞争很激烈,门槛低,毛利率低,ROE较低。竞争对手瑞可达的毛利率是30%,净利率8%左右,ROE不到10%。

可见,矩子科技从高端的机器视觉设备进入低端的控制线缆组件,不是明智之举,大大降低了公司的盈利能力。虽然公司声称具有协同作用,但是控制线缆组件大部分是卖给别人,仅有少部分自用。此外,机器视觉的核心零部件是光源、工业相机、镜头等,如果自产这些可以大大降低成本,但是控制线缆组件在机器视觉设备中占比很低,很容易从外部采购,完全没必要自己 生产。

不过,这块业务比较稳定。2020年上半年,控制线缆组件的营收只是略微下滑。

疫情结束后,随着工厂复工,下游消费电子行业资本开支增加,市场有望恢复增长,矩子科技业绩有望恢复,未来几年还是有一定机会的。

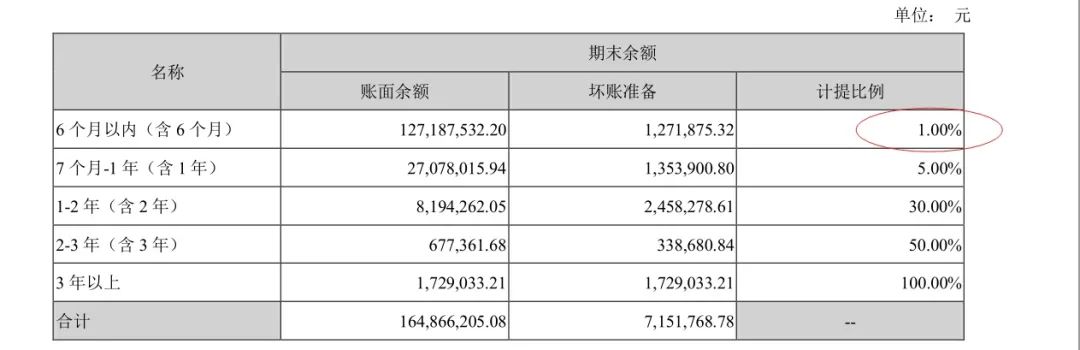

估值方面,由于有近一半业务都是低毛利的控制线缆组件,这块业务最多给20倍PE的估值;另外公司的应收账款占比较高,坏账风险高,而且坏账计提比例偏低。所以总体上30倍PE左右的估值比较合理。

但是,如果是长期投资,这家公司还是挺令人担忧的。一方面是从高端产品进入低端产品领域,这种战略是比较失败的;另一方面坏账计提偏低,存在财务粉饰之嫌疑。从这些地方看,公司的管理层并不是很靠谱。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。