汪磊进军元宇宙,飞天云动市值39亿港元

不二研究港股“元宇宙第一股”,风口还是炒作?飞天云动上市,招股书曾提及“元宇宙”一词高达318次。

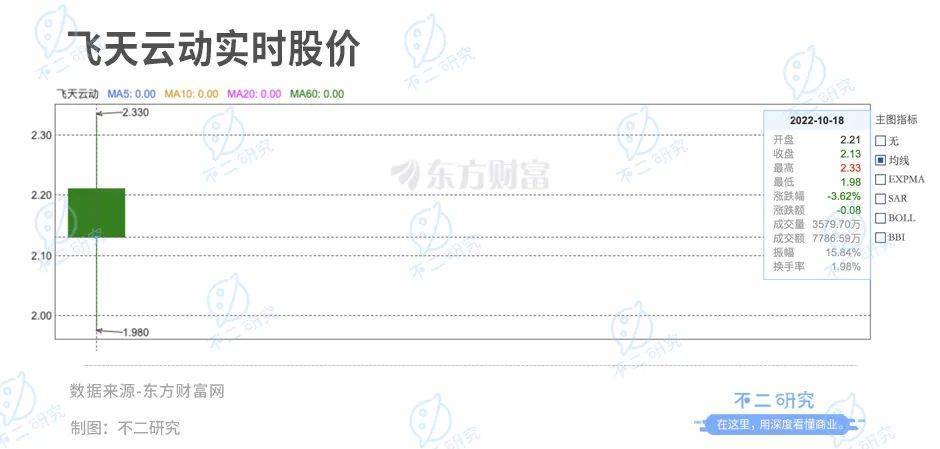

今日(10月18日),北京飞天云动科技有限公司(下称“飞天云动”,06610.HK)正式挂牌港交所,成为首家港股元宇宙领域的上市公司。

飞天云动此次IPO发行2.71亿新股,募资净额约为6亿港元,开盘价为2.21港元/股;与发行价持平。

截至10月18日港股收盘,飞天云动报收2.12港元/股,跌幅达4.07%,对应市值38.37亿港元(折合人民币约为35.16亿元)。

飞天云动是一家中国元宇宙场景应用层的供应商,主要涵盖AR/VR内容、AR/VR营销服务、AR/VR SaaS等。其在招股书援引艾媒咨询称,按2021年收入计,飞天云动在AR/VR内容及服务市场的市占率排名第一,市场份额为2.6%。

此前,飞天云动因首次递表时,在招股书中高频使用“元宇宙”一词256次而“出圈”。「不二研究」发现,在飞天云动二次递表时,对于“元宇宙”一词的使用频次也创下新高,提升到 318次。

▲图源:电影《失控玩家》海报

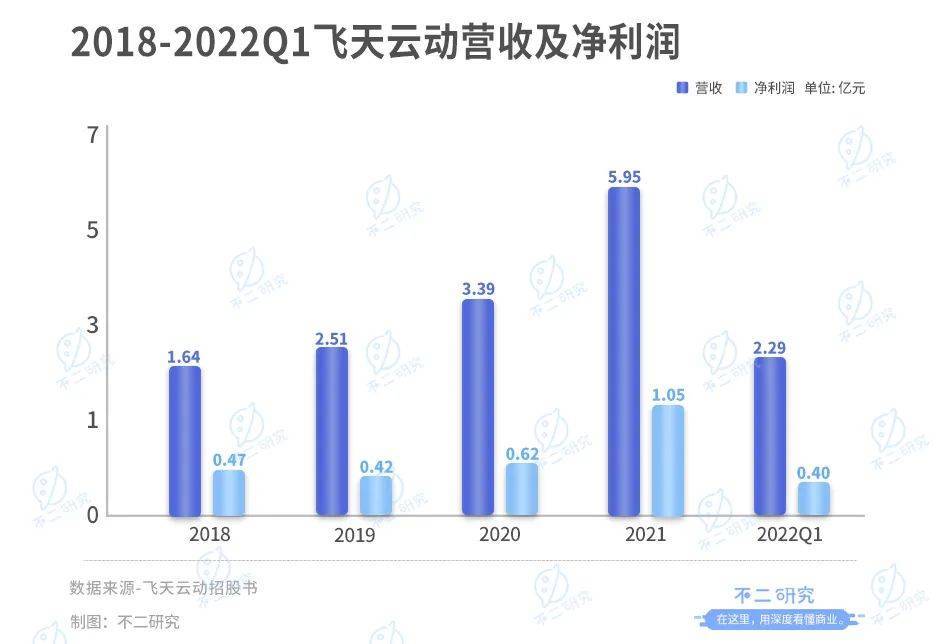

「不二研究」据其招股书中发现:今年一季度,飞天云动营收2.29亿元,同比增长64.95%;同期,经调整后的净利润为4019.7万元,同比增加124.74%。

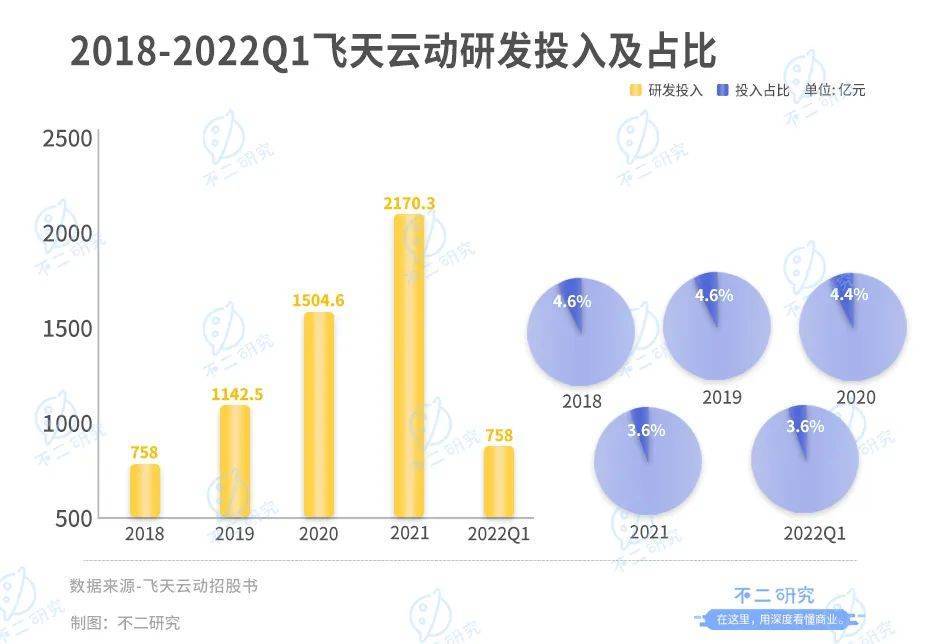

2019-2021年以及2022年第一季度,飞天云动近三年的研发投入合计仅为5569.9万元,其含"元"量提升路径存疑。

今年1月的一篇旧文中,我们聚焦于飞天云动更名后,逐梦“元宇宙”赛道,但其研发投入远低于国际同行。

时至今日,尽管Meta、微软、Roblox(VR游戏平台)等巨头入局,带来元宇宙概念爆火与投资机会爆发,飞天云动已成为港股“元宇宙第一股”,但其元宇宙概念更多停留于招股书设想。从风口概念到造梦落地,飞天云动在上市之后,如何在元宇宙“一飞冲天”?由此,「不二研究」更新了1月旧文的部分数据和图表,以下Enjoy:

元宇宙元年之后,港股“元宇宙第一股”来了!

岁末年初,北京飞天云动科技有限公司(下称“飞天云动”)向港交所递交IPO招股书。

「不二研究」据其招股书发现,2021年,来自AR/VR服务的收入在当期营收占比超过60%,但同期的流量获取成本却超过2020全年;由此,其最吸金的业务却毛利率最低。

尽管元宇宙风口正盛,但机遇与泡沫并存,飞天云动是否真的能够一飞冲天呢?毕竟,元宇宙征途是星辰大海。

更名紧贴元宇宙,平台计划尚在初期

成立于2008年的掌中飞天科技,即为飞天云动的前身,曾于2017年在新三板挂牌。早期,其瞄准手游市场,后逐渐转向AR/VR领域,并于2019年退出新三板。

2021年,元宇宙概念爆发,掌中飞天科技在风口中筹建元宇宙平台——飞天元宇宙,并于11月更名为飞天云动,宣布战略布局元宇宙领域。

更名之后,飞天云动紧贴元宇宙,在招股书中称其为中国元宇宙场景应用层(或AR/VR内容及服务市场)的领先供应商,并已开始建立自己的元宇宙平台。

▲图源:pinterest

招股书援引艾瑞咨询数据显示,按2020年收入计,飞天云动在中国AR/VR的内容及服务市场,占据2.3%份额、排名第一;在同期细分的中国AR/ VR服务市场,占据12.6%份额、排名第一。

飞天云动IPO前的股东结构显示,控股股东汪磊、李艳浩通过Brainstorming Café,持股49.66%;其机构股东包括同创伟业、西安智耀、赛富动态等。

2018-2021年及2022第一季度,飞天云动营收1.64亿、2.51亿、3.39亿、5.95亿及2.29亿元;去年同期,营收同比增长64.95%。

同期,经调整后的利润分别为4709.7万、4187.9万、6160.9万、10508.1万及4019.7万元。

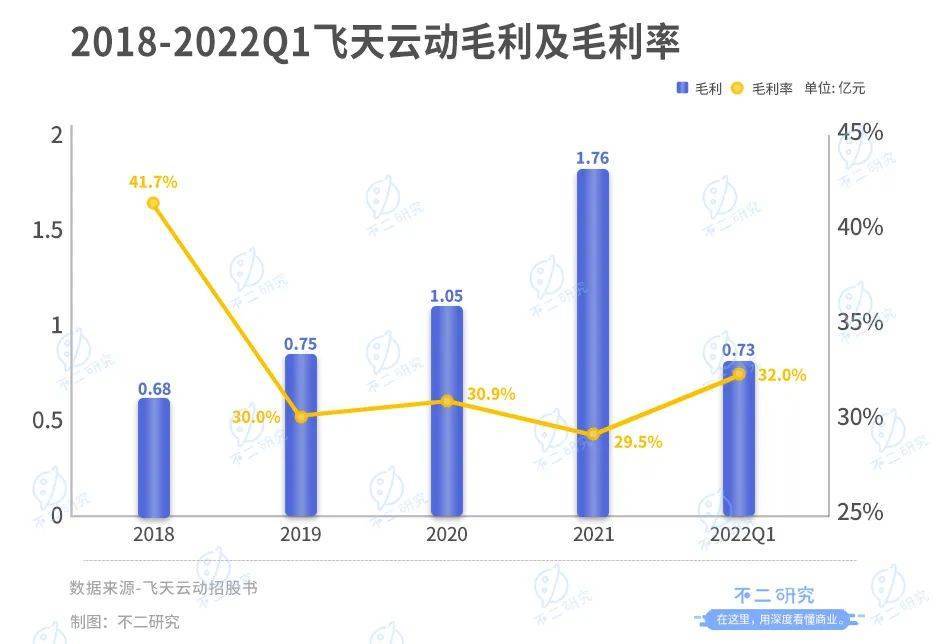

此外,飞天云动近年维持30%左右的整体毛利水平。2018-2021年及2022年第一季度,其毛利率分别为:41.7%、30%、30.9%、29.5%及32.0%。

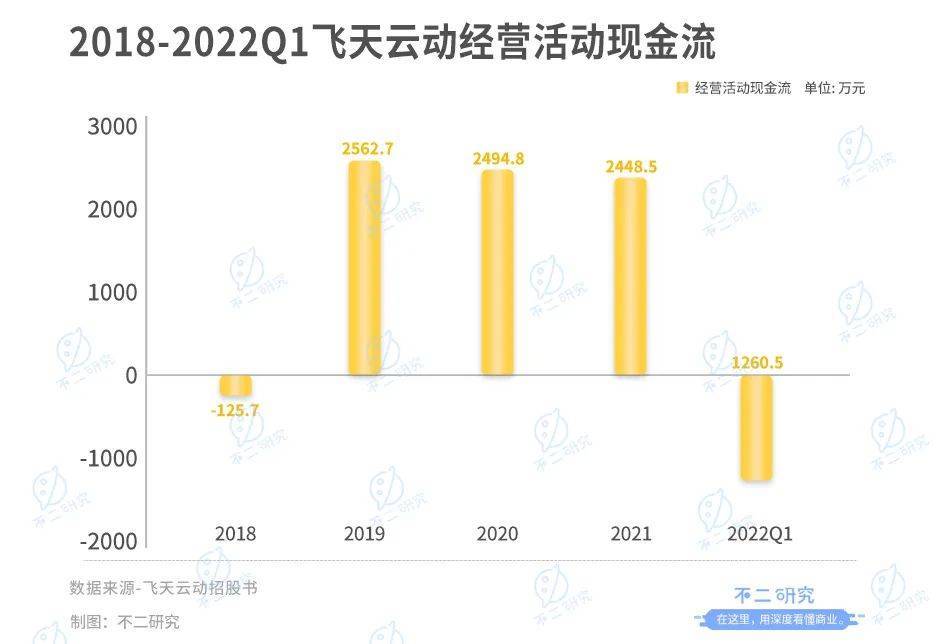

但是,「不二研究」发现,飞天云动经营活动所得的现金流却有起伏:2018-2021年分别为-125.7万、2562.7万、2494.8万、2448.5万元;2021年第一季度及2022第一季度为-1108.5万元、-1260.5万元。

对于2018年度、2020年上半年经营现金流量为负值;飞天云动解释称,前者由于核心业务转型,向企业客户授予信贷期;后者则由于疫情影响、放缓客户付款,导致贸易及其他应收款项增加。

截止2022年3月31日,飞天云动的现金及现金等价物为1.98亿元;其中,来自融资活动所得现金净额为1275.6万元。

一份招股书提及“元宇宙”高达318次,尽管飞天云动预期AR/VR业务的高增长,但其同时在风险项中坦承:飞天元宇宙平台计划属非常初步阶段,并无肯定的变现业务模式;其预期的扩张、对新产品及服务的投资,可能对运营、财务等造成巨大压力。

在「不二研究」看来,尽管更名之后、紧贴元宇宙热点,但飞天云动的含元量存疑,更多停留在招股书设想;从风口概念到造梦落地,其尚有很长一段路要走。

是否能将梦想照进现实、如何提升业绩水平、不仅关系其IPO闯关之路,也是未来说服资本市场持续“买单”的最底层逻辑。

AR/VR服务占7成,流量成本侵蚀利润

飞天云动的收入由AR/VR业务、非AR/VR业务(IP及其它)两部分构成;目前,由占比超9成的AR/VR业务独挑大梁。

2018-2021年及2022第一季度,来自AR/VR业务的收入为7514.9万、18894.0万、26569.7万、55832.4万、22878.1万元;当期营收占比45.8%、75.3%、78.5%、93.8%及100%,从2019年起逐渐一家独大。

拆分来看,飞天云动的AR/VR业务主要有AR/VR服务、AR/VR内容、AR/VR SaaS三大业务线。

其中,AR/VR服务为客户提供解决方案,包括投放AR/VR互动内容广告等,是最主要的营收来源。

据招股书披露,飞天云动从2017年开始进入AR/VR服务市场,并于同年在细分市场实现盈利;业绩记录期间,其已为超40名广告客户提供AR/VR的智慧营销服务,推广超200件广告产品。

2018-2021年及2022第一季度,来自AR/VR服务的收入为4710.2万、13710.3万、14170.1万、37634.1万及16557.4万元,当期营收占比28.7%、54.6%、41.9%、63.2%及72.3%。

第二大业务线为AR/VR内容,业绩记录期间,飞天云动为40名客户提供AR/VR内容开发,累积超过100个AR/VR内容项目开发经验。

第三大业务线为从2019年起首次录入的AR/VR SaaS业务;截至2022年3月31日,其AR/VR SaaS付费订购用户数逾2200名。

2019-2021年及2022第一季度,来自AR/VR SaaS收入分别为651.4万、923.8万、2058.8万及952.2万元,当期营收占比2.6%、2.7%、3.5%、4.2%。

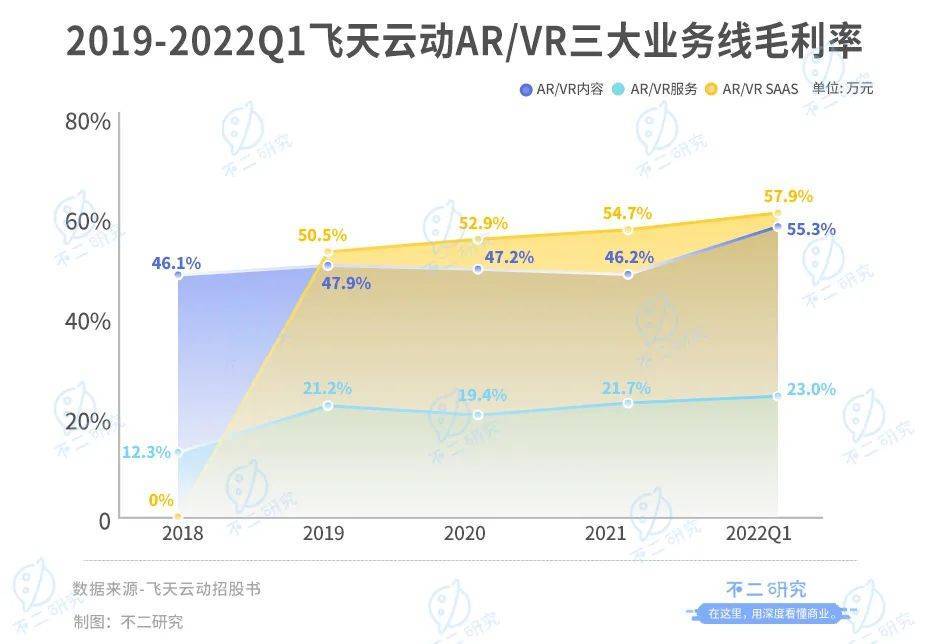

同期,AR/VR SaaS的毛利率为50.5%、52.9%、54.7%、57.9%。

在毛利率维度,AR/VR三大业务线中,AR/VR SaaS的毛利率最高,其次为AV/VR内容,AV/VR服务相对前两者更低。

2018-2021年及2022第一季度,AR/VR内容的毛利率为46.1%、47.9%、47.2%、46.2%、55.3%;AR/VR服务的毛利率为12.3%、21.2%、19.4%、21.7%及23.0%。

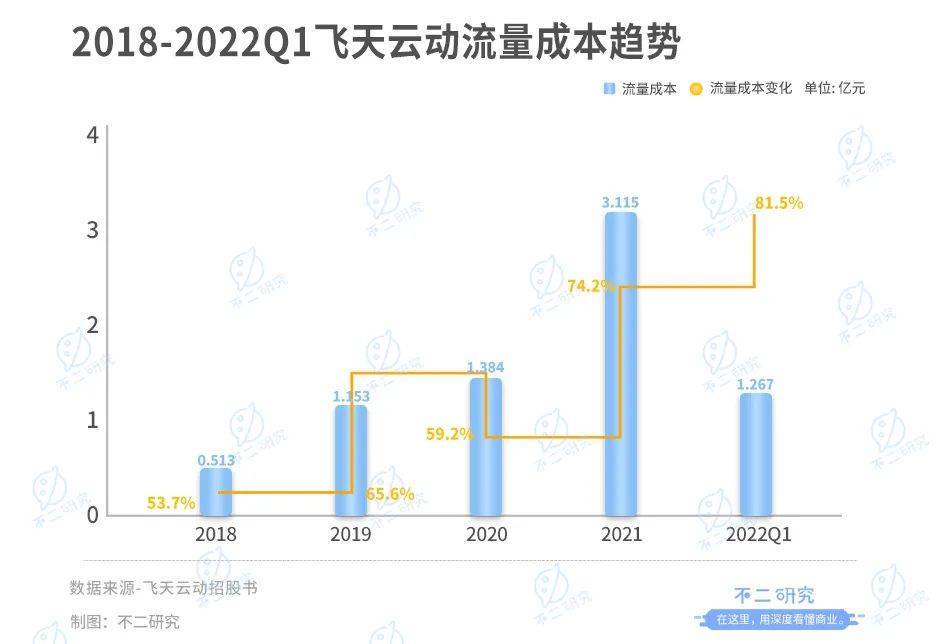

「不二研究」发现,AR/VR服务的毛利率偏低,或由于流量获取成本过高所致。

据招股书披露,2018-2021年及2022第一季度,飞天云动的流量获取成本分别为0.513亿、1.153亿、1.384亿、3.115亿、1.267亿元,同期总收入成本占比高达53.7%、65.6%、59.2%、74.2%、81.5%。

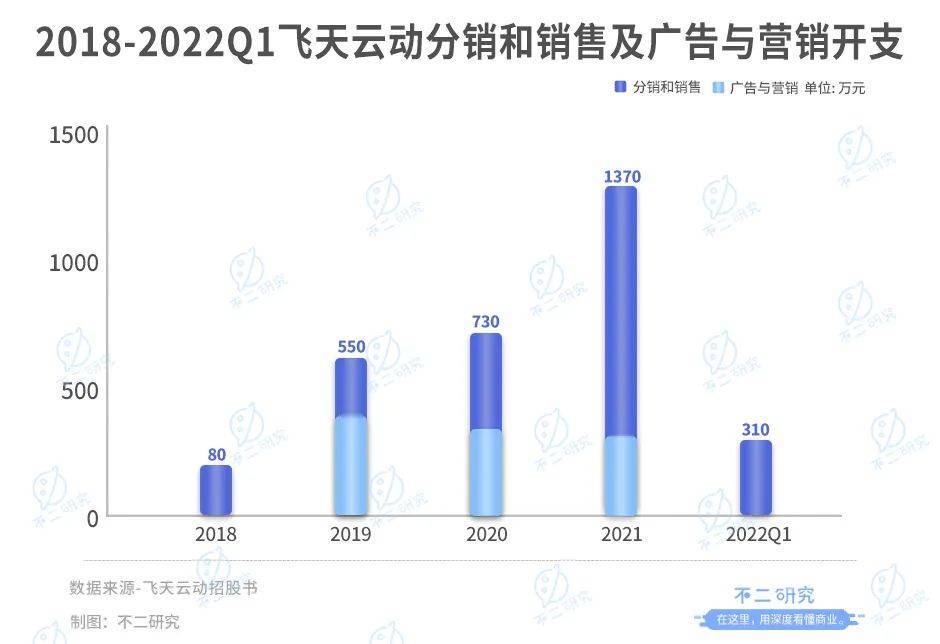

此外,或由于AR/VR SaaS等业务推广需求,飞天云动的整体分销和销售开支也不断增加,2018-2021年及2022第一季度分别为80万、550万、730万、1370万、310万元。在招股书中,飞天云动将部分原因归结为员工成本增加所致,但截至报告期内其全职雇员数量为59名。

“后流量”时代,线上流量成本等越来越高,广告与营销成本也居高不下;流量内卷的风,似乎也吹到元宇宙。

在「不二研究」看来,目前,来自AR/VR服务的收入已占据飞天云动的半壁营收,若其无法管理流量成本,或进一步侵蚀利润;尽管流量与营销可在短期内换取营收增长,但从长远竞争的角度,构建AR/VR内容及服务的核心护城河才是关键。

研发投入比低,含元量成色几何?

2021年被视作“元宇宙”元年:“元宇宙第一股”Roblox登陆美股资本市场;全球互联网巨头Facebook改名为Meta,正式进军元宇宙……

中国的元宇宙风口也来了!

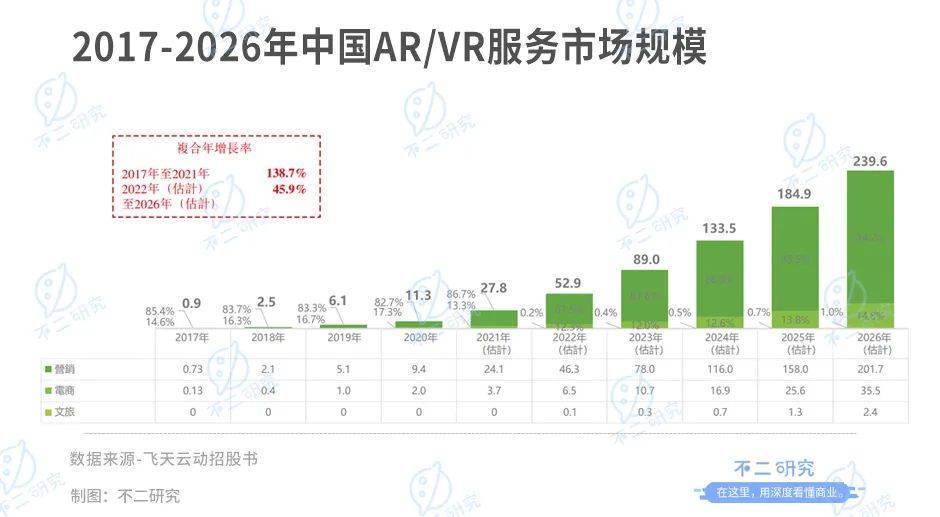

据艾瑞咨询数据,按收入计,中国AR/VR內容及服务市场规模在2020年为115亿元,至2021年增长为217亿元,预期2025年将达1039亿元。目前,这一市场的竞争者已经超过5000家。

具体到更细分的中国AR/VR服务市场:按收入计2020年市场规模为11.3亿元;预期从2021年的27.8亿增至2025年的185亿元。

尽管元宇宙风口之下,相关产业潜力巨大,但仍处于发展早期,行业集中度不高,可以预见未来竞争激烈,且行业格局变数很多。

有个注脚是:作为2020年国内AR/VR内容与服务行业第一的飞天云动,也仅仅占据不足3%的市场份额。

不仅如此,「不二研究」据飞招股书发现,飞天云动也面临依赖主要客户及供应商集中的风险。

2018-2021年及2022第一季度,飞天云动TOP5客户收入在当期营收占比47.4%、46.1%、38.5%、39.2%及30.7%;同期,TOP5供应商在总收入成本占比约50.8%、49.9%、41.1%、45.1%及54.2%。

某种程度而言,飞天云动此前业务更多聚焦于元宇宙产业链相关,“含元量”有待商榷。

甚至此前一段时间,研发或不是其投入重点。「不二研究」发现,对比逐年高企的流量获取成本,飞天云动的研发投入比率偏低,截止今年第一季度也仅在个位数徘徊。

2018-2021年及2022第一季度,其研发投入分别为758万、1142.5万、1504.6万、2170.3万及815.2万元,当期营收占比仅为4.6%、4.6%、4.4%、3.6%及3.6%。

或正是由于此,飞天云动在招股书称,募资拟用于增强研发能力,开发飞天元宇宙平台,选定合并、收购和战略投资等;并计划分三个阶段完成飞天元宇宙平台构建。

第一阶段,完成基础设施搭建,拟用UGC模式提升内容多样性;第二阶段,进一步改善内容,并通过并购数字资产及升级系统,覆盖更多生活场景;第三阶段,完善生态系统,协助用户在平台内进行商业活动。

2020年11月,飞天云动发布的飞天元宇宙平台,预期设立虚拟商业街区、展示厅等商业场景等;但是,该平台计划尚属初步阶段,并无肯定的变现模式。

或许,可以对比清华大学《2020—2021年元宇宙发展研究报告》理性看待:由于元宇宙产业还处于初期发展阶段,具有新兴产业不成熟、不稳定等特征,至少存在资本操纵、舆论泡沫、产业内卷等十大风险点,产业和市场需要回归理性。

▲图源:pinterest

即使成功闯关港股“元宇宙第一股”,飞天云动也难逃产业规律,提升“含元量“也只是慢慢征途第一步。

元宇宙尚是星辰大海,投资更需谨慎

当下,满屏皆是元宇宙。

这是乘势而起的风口?还是遥遥无期的未来?抑或昙花一现的泡沫?

最早,“元宇宙”(Metaverse)源自科幻小说《雪崩》,那是一个计算机算力构建的虚拟世界;而20218年上映的《头号玩家》与2021年上映的《失控玩家》,则让科幻导演描绘出元宇宙的诸多可能。

尽管距离“梦想照进现实“尚有很长距离,但投资者却已经在为元宇宙买单:2021年3月,”元宇宙第一股”Roblox登陆纽交所,点燃投资者热情;在 Facebook更名Meta(Metaverse缩写)后,元宇宙概念更是席卷二级市场。

但是,用脚投票的资本市场,在梦醒之后,总会回归理性与现实。即使是全球公认的“元宇宙第一股“,Roblox也曾数次经历暴涨暴跌。某种程度而言,冲刺港股“元宇宙第一股”的飞天云动,或难避相似命运。

或许,正如电影《头号玩家》里的“绿洲”缔造者所言:现实世界是唯一一个你能好好吃顿饭的地方,因为现实是真实存在的。

风口催生之下,元宇宙确是未来的星辰大海;但在抵达星辰大海之前、还有慢慢征程,产业尚需脚踏实地,投资更需理性谨慎!

本文部分参考资料:

1《一份“写满”元宇宙的招股书冲击港股,飞天云动“含元量”有多少?》,上海证券报

2《PPT造元宇宙式招股书,飞天云动的另类狂想曲》,港湾财经

3《飞天云动拟赴港上市,“元宇宙第一股”来了!赚钱能力存疑,行业风险未知》,AI财经社

作者 | 艺馨 禄存

排版 | Cathy

监制 | Yoda

出品 | 不二研究