从“国资云”到“国家云”,国内云计算市场站在变革前夜

智能相对论文丨智能相对论

作者丨沈浪

从“国资云”到“人民云”,再到“国家云”,国内云计算市场的新生概念一个比一个厚重,也不断地搅动着市场的情绪。

在这种情绪下,阿里云、腾讯云等一众从市场野蛮生长起来的云厂商不得不面临着未来发展的一系列拷问——云计算市场的竞争格局在加速变动,作为市场竞争的结果,云厂商应该如何定位,与“国家队”形成错位竞争格局,是个问题。

这一刻,国内的云计算市场也注定要站在了变革的前夜。

“国家队”的虚与实

去年8月,一份《加快推进国企上云工作完善国资云体系建设的实施方案》的红头文件截图在社交平台流出,并广泛引起热议。

“国资云”的概念一炮而红,开始频繁的进入市场的视野。截至目前,全国已有多个地区部署了国资云项目,如北京、上海、天津、浙江、广东、江苏、福建等经济发达地区赫然在列。

在此之前,活跃在国内云计算市场的,大多是背靠互联网品牌的云厂商,如阿里云、腾讯云、百度智能云、华为云等等。根据《中国云服务行业市场前瞻分析与未来投资战略报告》数据显示,“中国四朵云”占市场份额比达到78.8%。

“国资云”概念的出现,一下子就挑动了市场的情绪。目前,云计算市场主要方向是政企服务领域,华为云Stack总裁尚海峰曾坦言:“政企市场是一个重要战场。”各大云厂商都在紧锣密鼓地部署着自家的政企服务业务矩阵。

阿里云先是细分了18个行业,再又面向16个区域推动服务下沉,满足各方面的政企服务需求。向来佛系慢半拍的腾讯云也在今年宣布成立政企业务线,持续拓展政务、工业、能源、文旅、农业、地产、体育、运营商等领域,由曾任SAP全球高级副总裁、中国区总经理以及360政企安全集团CEO、时任公司副总裁的李强带队。

由此造就了国内云计算市场的戏剧性一幕:一方面,阿里云、腾讯云等云厂商摩拳擦掌,对政企市场势在必得,而另一方面,“国资云”概念横空出世,想来政务部门、国企、央企等似乎对于市场品牌仍存疑虑,上云的选择还在摇摆。

特别是根据天津国资委的文件要求,当地国资企业应逐步停止使用包括阿里云、腾讯云、天翼云等在内的公有云平台,迁至“国资云”平台——这一要求对于惯于商业竞争的云厂商来说,着实有些尴尬。

此前“国资云”还只是地方性的独立行为,结果今年又迎来一个头衔更响亮的“国家云”。尽管从相关信息来看,“国家云”并不附带强制性的垄断行为,但是从“国资云”到“国家云”的频频亮相来看,云计算产业要纳入国有化监管,已经是大趋势。

可以确定的是,云计算产业的野蛮生长时期就要过去了。

云厂商的“竞”与“合”

挤在云计算赛道上的厂商淘汰了一批又一批,但留下来的实力玩家终究是越来越多,而且成分更加复杂。摆在云厂商面前的,是一条更加现实的商业化路径,一昧的竞争或是合作都不再可取,特别是在“国家队”大举进场之后,竞合关系正在重写。

一方面,同行竞争是显而易见的。当官方出于数据安全的考虑,要求国资企业迁移到“国资云”上,就注定了像阿里云、腾讯云这样的第三方公有云厂商的市场优势正在被挤压。

另一方面,合作也是藏不住的。像四川“国资云”的建设主体是四川省能源投资集团下属公司,运营方也为四川能投集团以及四川电信,但其背后的技术提供方正是阿里云。类似的,重庆“国资云”背后的技术方是浪潮,“数字广东”的背后也有腾讯的身影等等。

随着“国资云”的爆发式涌现,其背后的体系也愈发清晰,建设主体、运营方、技术方等相关主体的定位和价值逐步成型。而对于阿里云、腾讯云等云厂商来说,虽然不能直接挂自己的品牌,但若是在技术上仍有优势,就依旧能以技术方的身份稳居幕后,继续切入“国资云”的建设进程中。

但是,在“国家云”的概念出来之后,这一个增长空间似乎又被挤压了。根据公开信息,“国家云”由中国电信牵头,联合中国电子、中国电科、中国诚通和中国国新等多家央企共同建设,以天翼云为基础架构来完善整体体系。

这是一个什么样的信号?要知道,在“国资云”刚出来的阶段,天翼云与阿里云、腾讯云等都是被归属为第三方云厂商,是要求国企从中迁移出来的。

在市场体系下,天翼云虽然也有“国家队”的成色,但总体与阿里云、腾讯云处于同一竞争纬度上。

如今,在中国电信的牵头下,天翼云一跃成为了“国家云”的基础云架构,品牌位置一下子就上升了好几个段位,占尽了舆论优势。尽管“国家云”没有附带的强制性行为,更多的价值被定位为“央企云”,但依旧以强大的压迫力挑战着阿里云、腾讯云们未来的发展。

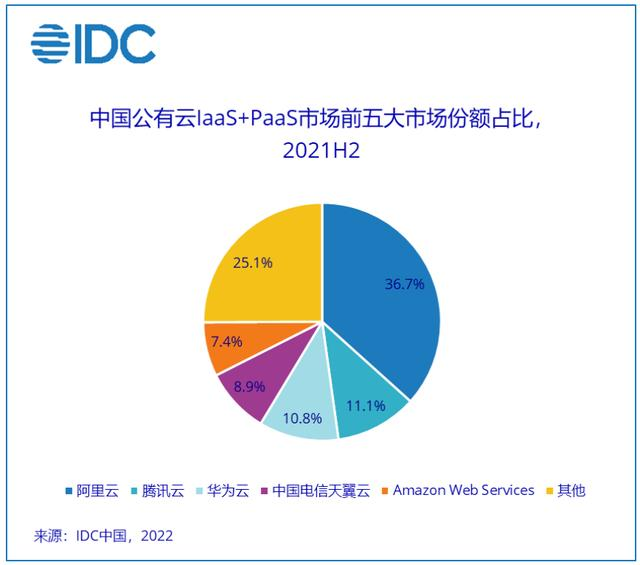

根据IDC发布的《中国公有云服务市场(2021下半年)跟踪》报告,在中国公有云IaaS+PaaS市场,天翼云以8.9%的市场份额位列第四。近年来,天翼云的部署不断加速,不仅构建了“2+4+31+X+O”资源布局,还实现了天翼云4.0全栈自研,是全球最大的运营商云。

作为“国家队”的代表,天翼云持续攻入阿里云、腾讯云的腹地,其想要做的显然不仅仅只是挂个名而已,还要真真切切地分走云厂商们的蛋糕。

“国家云”虽是虚名,但名号一出,各大央企纷纷响应,未来的发展潜力难以估量。

变革前夜的反思

如同今年数字中国建设峰会云生态大会的主题一般,共铸国云的声量越来越大,“国家队”动作频频,不断引领着国内云计算市场的趋势变革。

其背后的原因也不难想象,从“国资云”到“国家云”,始终都离不开一个话题,数据安全。

不难理解,政企市场(特别是政府部门、央企、国企等单位)需要一个权威、安全的云厂商来推动上云进程,这就极大的促进了“国资云”“国家云”等国云概念的出现。

在这种趋势下,政企市场大概率也要迎来更精细化的发展,留给阿里云、腾讯云等第三方云厂商的份额会越来越清晰。

一是政务领域。随着“国家队”的崛起,这一块蛋糕大概率要被分走大部分,阿里云、腾讯云们能做的,无非就是基于技术优势与“国家队”联手,从后方拿下少部分的份额。

二是国企、央企。这一部分的份额大概率还得属于“国家队”,市场上的云厂商大多只能以技术方的身份参与其中,而“国家队”之间后续如何互联互通,又是一个重点问题。

三是大型民营企业。企业最重效益,需求复杂,像阿里云、腾讯云们离市场更近,更懂行业需求和市场服务,这一块将是第三方云厂商争夺最激烈的领域。不可忽视的是,像亚马逊云科技等国际云厂商近年来也在不断推动品牌本土化,正在抢夺着国内云厂商的份额。

四是中小企业。这一类企业更看中上云的交付模式、成本支出、效益反馈等,对于第三方云厂商的运营能力是一大考验。

五是外资企业和国内想要出海的民营企业。国际流通体系之下,像亚马逊云科技等一众国际云厂商在全球范围内知名度高,部署广泛,更受此类企业欢迎。但同时,这一片仍是蓝海市场,对于阿里云、腾讯云等国内云厂商而言仍是一个极好的增长机会。

由此来说,整个国内云计算市场看似竞争加剧,其实在向好发展。“国资云”和“国家云”的出现,逐渐消解了依然在使用传统IT的央国企和政务领域的上云顾虑,加速政企上云,其实是开拓了政企云市场,在利好“国家队”的同时,也为提供技术的第三方云厂商扩大了盘子;而在大型企业、中小企业、外资企业等领域,受到上云的大环境影响,也会加速云化,带来更多市场机会。

在这个过程中,国内的云计算市场格局愈发清晰,而带来的分工与竞争也越来越明确,一方面源于“国家队”的加入,云计算市场一直以来担忧的数据安全问题将得到进一步保障,另一方面摆在第三方云厂商面前的方向大概率也就只有技术突围,持续倒逼云厂商向技术层面突破,更有利于国内的云计算产业发展。

*本文图片均来源于网络