IDC:超大规模数据中心服务器出货量增长推动市场收入上扬6.3%

根据IDC的全球服务器市场季度追踪报告显示,2017年第二季度全球服务器市场收入同比增长6.3%达到157亿美元。整个服务器市场在经历了因为等待英特尔发布Skylake处理器而导致多个放缓的季度之后开始反弹。尽管来自云服务提供商的需求推动着整体市场的表现,但是服务器市场的很多其他领域仍然停滞不前。第二季度全球服务器市场出货量同比增长1.9%达到245万台。

批量出货服务器的收入增长8.3%达到129亿美元,中端服务器收入增长19.6%达到15亿美元。高端系统的收入同比下滑18.9%达到13亿美元。IDC预测高端系统的收入还将保持长期下滑趋势。

IDC计算平台研究总监Kuba Stolarski表示:“超大规模数据中心作为一个群体,在第二季度推动着大规模的部署,其中领导者Amazon一家就在该季度占到了超过10%的服务器出货量。随着超大规模数据中心提供商继续在大多数架构更新中领跑市场,我们预计其余市场也将在未来几个季度赶上。随着更新过程中的市场周期,我们看到厂商产品组合也发生了变化,出现新的模块化系统设计,更加专注于加速器技术,云服务在企业IT中的角色也在不断演变。”

全球服务器市场厂商排名

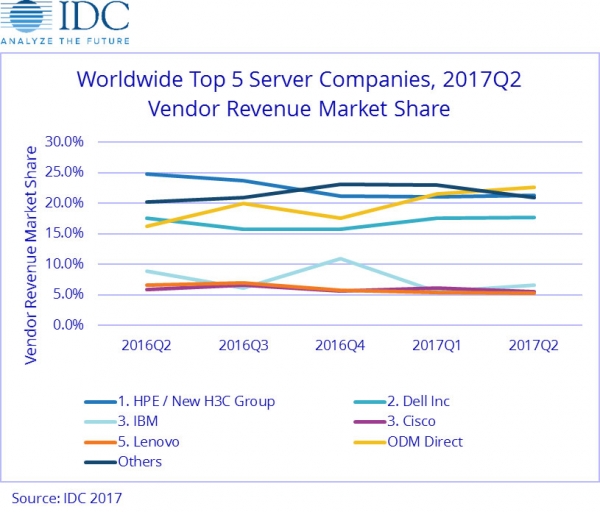

该季度HPE/新华三保持着在全球服务器市场第一的位置,市场份额为21.3%,收入下滑8.4%达到33亿美元。HPE的份额和同比增长率中,包含从2016年5月开始成立的中国新华三合资公司的收入;因此,这里报告的HPE/新华三是两家公司在全球的服务器总收入。Dell保持着在全球服务器市场第二的位置,该季度的厂商收入份额为17.7%,同比增长7%达到28亿美元。IBM和思科并列第三的位置,IBM占有6.6%的份额,收入同比减少20.8%至10亿美元。思科占有5.6%的份额,收入增长1.7%至8.75亿美元。联想位列第五,占有5.3%的份额,收入下滑13.9%至8.34亿美元。ODC Direct供应商的收入增长了48.1%达到35亿美元。

注释:

* 当全球服务器市场两家或者更多厂商之间的收入份额差距等于或小于1%的时候,IDC认定这些厂商处于并列位置

** 由于HPE和新华三集团之间现有的合资公司,所以IDC将从2016年开始将HPE的全球外部市场份额汇报为“HPE/新华三集团”

*** 对于这次发布的服务器市场季度追踪报告,IDC已经完成了追溯到2013年ODC Direct收入数据的修订版,结果是每个季度收入平均增长超过10亿美元

Stolarski表示,“ODC出货量持续增长,因为大型大数据中心对服务器设计定制化以及批量出货的价格很感兴趣。对双路服务器的需求继续控制着目前以及未来大多数服务器出货量,因为这对用于数据中心的密度优化型服务器来说是一个热点。双路服务器不管是在能耗还是每台服务器成本方面对于数据中心部署都是具有吸引力的。”

服务器市场主要分布

从地区来看,中东欧(CEE)是增长最快的地区,同比增长13.5%,其次是亚太地区(不包括日本),同比增长12.9%。在亚太区,中国以10.3%的强劲增长领跑。美国增长7.1%,日本下滑2.2%,西欧增长2.7%,拉丁美洲下滑11.5%,中东和非洲下滑3.3%。

在2017年第二季度,市场对x86服务器的需求增长了10.4%,收入为143亿美元。非x86服务器同比下滑21.5%至15亿美元。

HPE和Dell在出货份额方面并列第三,全球出货份额分别为20.7%和20.1%。

IDC在这次发布的服务器市场季度追踪报告中发布了超微(Super Micro)的结果。该季度超微的收入同比增长了49.8%达到4.48亿美元,占有2.9%的市场份额。