老牌巨头创新难,甲骨文失去想象空间了吗?

美股研究社在过去六个月里,老牌软件王者甲骨文迎来了近几年股价的高光时刻:累计上涨近40%。在此之前,它长期被外界质疑落后于云计算时代的发展,股价长期低迷。

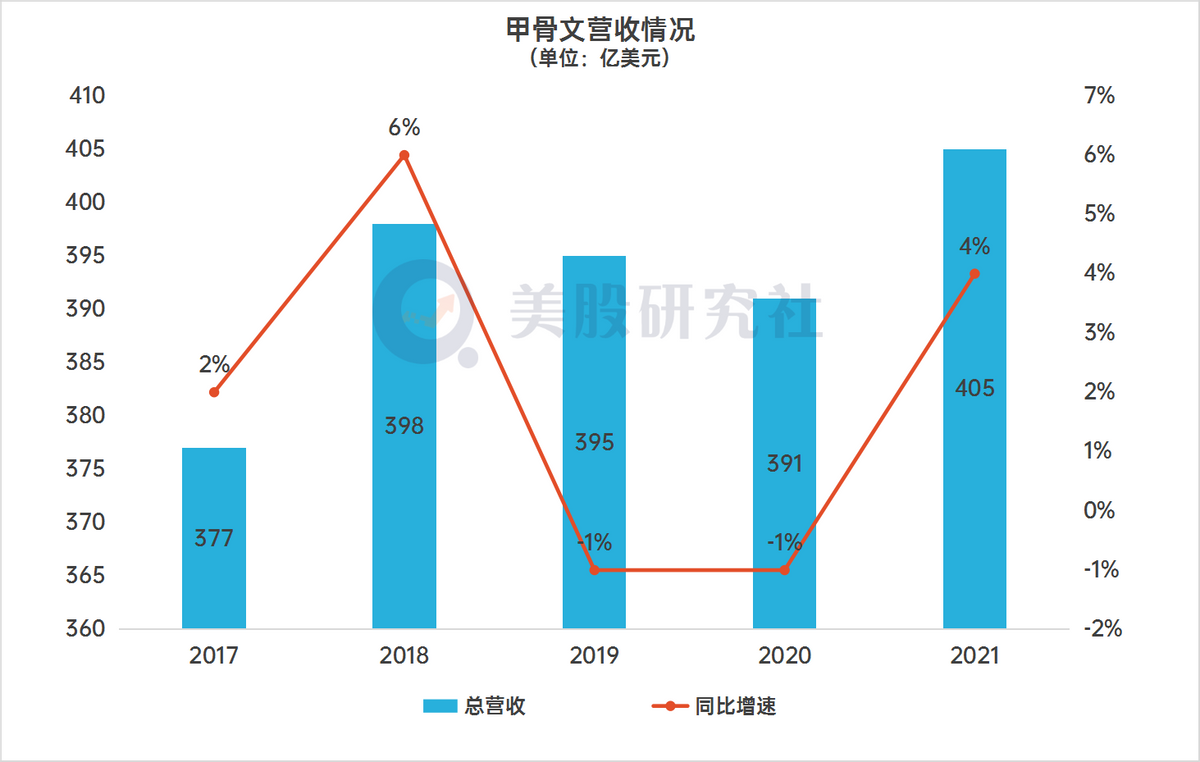

6月15日美股盘后,甲骨文发布了2021财年第四季度财报及全年财报,2021财年总收入同比增长4%,达到405亿美元,不出意外地保持了过去几年不温不火地增长。

自2010年宣布进军云计算以来,甲骨文可谓受挫不少,毕竟它身上船大难调头的气息实在浓厚。起步晚,发展慢,与微软、亚马逊、SalesForce的对抗中存在多少变数?股价累涨背后,甲骨文的基本面又有多大的支撑力?

营收增长靠单一的老牌业务,但业务集中换来较高利润率

从财报来看,甲骨文依然保持了增长态势——2021财年Q4财季,甲骨文营收达112.27亿美元,同比增长9%,高于彭博分析师一致预期的110.4亿美元,财年收入同比增速虽然略逊一筹,利润却很可观,全财年净利润为137.46亿美元,同比增长36%。

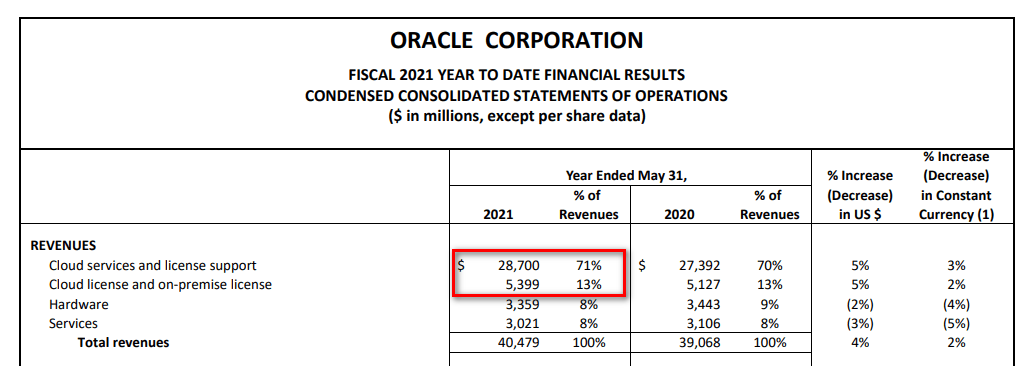

就各部门的业绩来说,云服务和授权支持业务依旧占据了甲骨文全年营收的大头。数据显示,甲骨文云服务和授权支持业务的营收为287.00亿美元,与去年相比增长了5%;在总营收中所占比例为71%,2020财年中所占比例为70%。

不过甲骨文的营收来源单一更多是公司业务的性质决定的,由于数据库对企业具有重要的经营与管理意义,它并不是能被轻松取代的产品——这也是甲骨文以此为中心逐步进军云计算的底气,不用担心后院起火,所以所谓营收来源的单一不会让甲骨文面临太大的风险。

当然,这种业务的稳定也不足以支持它抵御来自对手的竞争,客户关系管理(CRM) 软件服务提供商SalesForce的崛起就是例证,这也是甲骨文业务的一部分。不同的是,SalesForce的收入更为均衡,2021财年其sales、service、platform、marketing&commerce四大业务体系分别贡献51.9亿、53.8亿、62.8亿、31.3亿美元的营业收入。

甲骨文的ERP等老牌产品在经过迭代后,仍然是大型政企用户的选择,加上大型组织往往需要多云并举,所以其核心业务始终不上不下。CEO拉里·埃里森在财报电话会议上强调:我们几乎从来没有在云端丢失过一个具有竞争力的 ERP 项目,几乎从来没有。

虽说营收只能靠老牌业务发力,目前营收增长未能实现较大突破,但可以肯定的一点是:甲骨文主要服务的高利润率优势始终存在。支撑甲骨文利润的是优势业务的高度集中,2021财年运营利润率为38%。运营利润率较高这对一家公司最重要的意义是维持稳定的现金流,虽然近两年已经没有大规模的收购行为,但甲骨文在业务转型上的投入还在持续。

但可惜的是,现实不像数字成绩一样美好,与营收增长超预期相悖的是,甲骨文盘后其股价大跌4.76%,在此之前的六个月里,甲骨文股价已经上涨近40%,为什么一份超预期的财报反而终结了这种趋势?

1 2 3 下一页>