响铃:“头号玩家”乐车邦,恰恰踩到了“无人”的点上

曾响铃

最传统的线下门店4S店也在互联网冲击中发生着巨变。3月29日,鹅厂与中国汽车流通协会在腾讯总部签署协议,马化腾宣称要帮助广汇汽车等品牌们建立智慧4S店。

与鹅厂“赋能”调性相比,喜好“控能”的老对手阿里也没闲着。几乎在同一时段,酝酿已久的天猫无人汽车贩卖机终于落户广州,全程20分钟、首付一成、支付宝缴月供的无人汽车销售模式又让阿里挣足眼球。

除了像买可乐一样全程自助模式的直接冲击,越来越临近的无人驾驶对车辆销售、维保及客户运营带来的变革趋势也让运营模式陈旧的4S店面临更多的未知,在制造厂商、AI平台、开发者、配件厂商都闻风而动时,4S店作为核心环节没有任何理由置身事外。

事实上,无人贩卖、无人驾驶两个“无人”对4S店的夹击看似巧合却有着内在联系,前者代表短期范围内的互联网冲击,后者则是汽车文化被彻底改变后,4S店在更长远视角下如何应对车联网、物联网的问题。一近一远,勾勒出4S店未来应对变革的转型大方向。

如果不能跟上脚步,“时代抛弃你,甚至都不会说再见”对4S店们可能不再只是网络流行语。腾讯所谓“智慧4S店”或是在帮助4S店成功过渡,也或是与阿里PK的应招之举,此外,市场上还活跃着诸如乐车邦这样的专门盯住4S店服务的创业厂商,对4S店来说,广受诟病的这些年后,压力之下借助外部辅助力量来一次大变革也未尝不是新的机会。

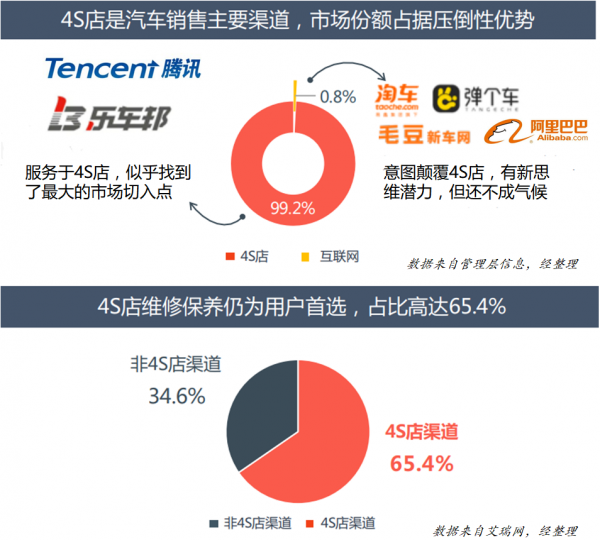

4S店仍然是销售和维保的“一哥”

马云无人贩卖、马化腾赋能证明了4S店的基本面仍然十分美丽动人。在互联网冲击下,4S店在销售和维保方面你大哥还是你大哥。

先来看公安部交通管理局的数据:

2.17亿辆汽车,每年还以接近3千万的数量增长,相比与其他市场喜欢强行吹嘘万亿市场的泡泡,维保需求十分刚性的汽车后市场能轻松撑起万亿的摊子。这个万亿中,4S店的主力地位又毋庸置疑,如下:

汽车互联网市场派别明显,一类是纯互联网架构,赤膊上阵,一类是从服务4S店着手构建商业模式。前者作为新生力量虽然目前份额不大,但对4S店的威胁是颠覆式的;而后者则是踩在了转型压力下4S店们更需要外部能力输入的点上。

反过来,这可能也是乐车邦这类服务4S店的互联网玩家的机会所在。目前乐车邦已经合作了4000+的4S门店,2018年年底号称要实现每4.5家4S店就有1家乐车邦的客户,鹅厂更是一次性签下几十家汽车经销商集团。这一波,如果谁能够用互联网思维帮助4S店成功转型,谁最有可能成为未来汽车行业的“头号玩家”。

在Jack马面前,传统4S店只差点互联网思维?

无人贩卖是敦促传统4S店朝着更高互联网属性转型的直接冲击力量,而这种互联网属性提高也是4S店面对无人驾驶带来的车联网、物联网冲击所必须的“前哨工作”。不过,无人贩卖本身并没有那么神奇。

1、没有服务,无人贩卖汽车只是无人零售换了商品而已

简单看看Jack马先生炮制的无人贩卖汽车模式:

入口:手机淘宝/天猫/支付宝APP在线预约。

注册:通过APP注册用于线下实体提车的信息,附带刷脸炫技。

试驾:站点自动泊车系统将车送到地面,用户试驾后购买则用支付宝付费或分期。

看似酷炫的无人,其优势无非两个体现:阿里系APP天然流量,以及刨去人工冗余场地后的价格让利。互联网的两个通常玩法被直接移植到了卖车这里,配上了刷脸支付等炫技能的认证机制(实际完全可以用手机号和身份证等方式完成),一个无人贩卖的新概念就出炉了。

但是,再怎么说,这个剑指传统4S店、要看4S店笑话的模式,也缺失了汽车后市场服务这个4S店的核心职能,无人始终是无法做有品质服务的。

不同于普通商品买了拿走就行,现在车主们对附加在车辆身上的服务愈发看重,4S店以前被诟病的服务价值凸显出来。在汽车文化繁盛的大美利坚,4S店之所以仍然能够保持95%的新车、68%的二手车交易市场份额,原因之一还在于其提供了各种细致的汽车服务,这应当是国内4S店应对冲击的主要努力方向,腾讯打造的智慧4S店就是用移动支付、腾讯云、AI等技术从沟通、售后服务等各方面提升用户体验。但腾讯的局限是给出的是全家桶方案,缺少针对性落地的行业解决方案。

2、流量与低价,被高估的无人贩卖杀手锏

缺乏服务并不妨碍互联网介入汽车后市场后大谈流量与低价这两个所谓的“杀手锏”。

但,汽车经销商面临得不只是门店获客成本攀升、客户体验难以优化、管理工具不够精细、营销服务能力不足等痛点,还有资金不足、人才缺失、采购成本高、单品类服务等问题,尤其在中小规模经销商身上,这些痛点更痛。腾讯的信息化方案一定程度上可以助力具有规模、资金和信息系统基础的经销商加快转型,对于只有几家店的中小型经销商,这样大而全的解决方案他们借不上力。

这给了乐车邦这种创业企业机会。很多人质疑乐车邦的轻模式,能否撬得动庞大的4S店体系,尤其在BAT和各类电商来势汹汹时,作为独立创业者如何更好地生存。乐车邦聪明之处就在于以4S店维修保养为切入口,逐步渗透4S店体系,并形成一个S2b2C的有机生态体。

S2b2C是对新零售、新商业未来的创新思考。S端定义:既能提供Sass化工具,也能整合上游供应链,提供增值服务,帮助b共同服务C,其核心能力是供应链整合能力,核心表现是对小b的各种赋能。S作为平台,其精髓在于平台双边关系的拉动是否能形成精密、规范、机制的系统。乐车邦是否做到了呢?

前台:整合4S店闲置资源,帮助b(零散的4S店)吸引更多C(车主)

4S店一般车辆保养维修高峰进场时间是10:00-14:00,其他时间工位大部分空闲。乐车邦以此为商机,一边帮助b整合闲忙资源、实现价格透明、在线预约等服务升级,一边用从b拿到低至5折的维修保养、钣金喷漆、清洗养护等高品质服务,迅速吸引大量C端用户。

完成用户C积累之后,乐车邦不断帮助b提供更优的解决方案。

据了解,乐车邦自身平台的用户已经突破1400万,且有复购率大于87%。同时,还有包括天猫、微信、滴滴等175+主流线上流量入口整合。此外,还能帮助本身具备竞争力的4S店实现跨品牌维修,为有优势的4S店带来品牌外的增量。

这种做法事实上让传统4S店借助电商平台一步融入互联网之中,其最终效能的提升还能将节约的成本返还终端用户,实体店面也可以有大流量与性价比。

中台:供应链供应,降低运营成本,解决采购成本痛点

乐车邦通过线上实现C端用户聚拢,用户规模的加大反向拉动了B端需求,用户的加大供应链的成本问题就凸显出来。根据市场数据统计,4S店每年从上游非原厂采购零配件金额达1000亿,任何的“节约”都可能实现明显的效益提升,同时通过让利改变4S店高价服务印象拉拢车主的心。

图:4S店外采数据(2017及2020预计,来源:网络整理)

在乐车邦的案例中,其为4S店提供了带明显互联网思维的“供应链赋能”服务,即所谓的“厂家直采”,说白了就是乐车邦一头对接4S店们,一头对接厂商,“减少中间环节”以及集中采购优势,尤其是在某些产品上(例如机油)还能实现同样优质但价格更低。

后台:解决资金、人才、信息化痛点

乐车邦搞的所谓的“管理赋能”托管模式,最终效果也是通过团队、管理体系、信息系统、供应链、流量、资金等输出改变4S店低效运营的现状,增加效益的同时提升包括新车买卖、汽车维保等在内的服务质量,按乐车邦自己的说法是要做“汽车行业的希尔顿”。目前该托管服务已经拥有包括11家豪华、109家一线主流合资中端品牌在内共120家4S店合作伙伴。

而4S店运营变得高效后,无论在让利用户的空间上还是应对市场挑战的弹性方面都将变得更从容。也因此,借助外部合作伙伴,传统4S店并不面临互联网化的流量与低价壁垒,反倒是互联网企业做汽车市场才会有真正的“服务”门槛。

无人驾驶可不只是车辆的高科技

在完成互联网属性转型后,传统4S店还将面临无人驾驶带来的车联网、物联网挑战。当然,其中同样不乏机会。

1、无人驾驶将几何式扩充汽车后市场规模

车辆的保养与使用程度成正比,而一旦无人驾驶持续铺开,由于汽车使用程度的“瓶颈”——驾驶员消失,只要需要汽车可以一直处在开动状态,在硅谷的设想中,甚至出现了让Uber司机下岗的全天候、不知疲倦的网约车。从使用度和技术要求来看,无人驾驶后,单车的维保需求大幅上升,汽车后市场将不再依赖新车的增长来创造市场增量,这对4S店利好明显。

2、无人驾驶从两个层面考验4S店的转型

百度大搞Apollo的同时,还大力推广DuerOS车载AI系统,其布局就如同智能机初起时,厂商们抓紧抢占入口位置一样。“车动互联网”还刚刚开始,直接服务汽车维保的4S店面临车联网、物联网的转型深化,其中也有近水楼台先得月的机会。

从硬件上说,员工、技能都面临挑战。例如,传统汽车简单、快速、手到擒来的更换轮胎服务要求会更高,否则细微的偏差将影响无人驾驶AI转向指令传导的准确性,在速度较快时很可能导致严重的后果。汽车维修技术员将变成IT专家,而不仅仅负责修理机械。

在软件层面,4S店一方面要让自己融入车联网、物联网当中,例如当车辆出现某些问题时,车载AI系统能够自动识别并发送需求与4S店实现对话,预约维修时间和方式。另一方面,4S店或可利用与用户最接近的便利转化为车联网用户平台运营商,毕竟,与智能手机相比,汽车这里连厂商都不如4S店更靠近用户,想象空间很足。

对于传统的4S店经销商,特别是中小型经销商,靠自身转型难度极大,只有依互联网公司或者电商平台才能未雨绸缪,早作布局。

现在是无人贩卖带来挑战,以后指不定冒出个什么卖车模式、服务模式或者汽车文化来冲击4S店,也因此,传统4S店唯一能应对的方式就不断刷新自己的认知,不再把贴上AI标签的汽车看成买卖+售后的商品,从这个意义上说,腾讯、乐车邦们所做的各种革新式赋能也变得更有价值。

文|曾响铃