AI芯片成为下一个风口,百度正式加入芯片这场硬仗!

Ai芯天下前言:

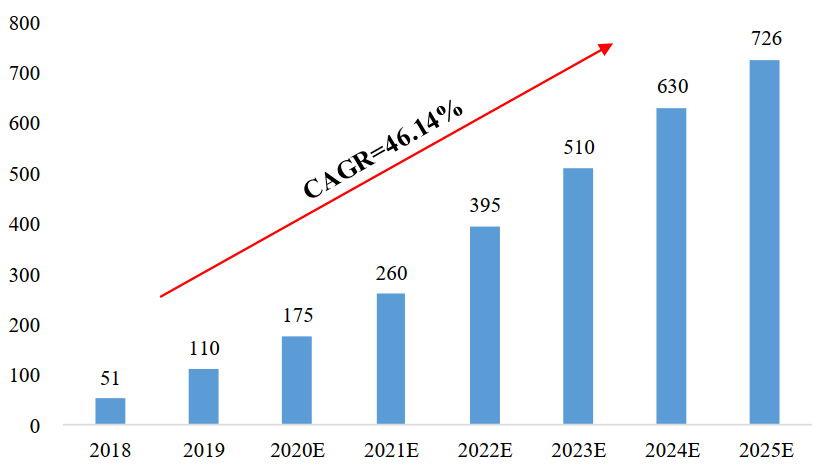

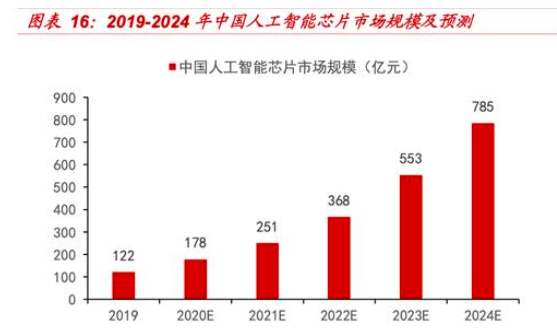

在云端和边缘端的拉动下,AI芯片显然将成为下一个风口。到2025年,全球仅AI芯片的市场规模就将达到726亿美元,每年的增速超过40%。

作者 | 方文

百度计划成立独立AI芯片企业

今年2月9日,据CNBC报道,百度正在为成立一个独立的AI芯片企业筹集资金。百度正式加入芯片这场硬仗。

在以前,芯片市场主要考虑的是硬件产能,所以英特尔、英伟达、AMD这样的厂商可以通过掌握硬件标准,确保自身的行业话语权。

近些年来,虽然硬件产能的需求依然有增无减,但是自动驾驶、机器学习等新领域的发展,导致算力需求也产生了爆发性增长。

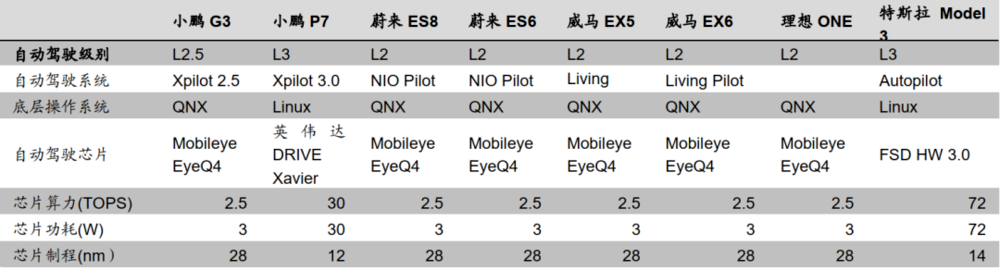

以无人驾驶领域为例,市场上常见的商业化车型L2到L3级别无人驾驶为主,算力集中在50 TOPS以内。

要实现L4需要的计算力超过100 TOPS,而L5需要则要超过1000 TOPS。

互联网企业要满足这种规模的算力需求,就必然要进军芯片生产。

百度芯片750亿的认知差

随着百度云、自动驾驶、小度音箱、AI芯片等新兴业务的不断成长,百度的股价从2020年10月开始逐渐回温,到了年底几乎到了飙升的冲刺状态,并在不久前成功突破1000亿美元的市值关口。

随着汽车智能化渗透率持续提高,国内每年销售的2200万辆汽车中,预计到2030年,假设将有10%左右配备Apollo,则产生的商业化收入将达到11亿美元左右;

假设全球化收入将是中国区的3倍,则Apollo的整体收入预计在30亿美元左右。

Apollo的内核是类SaaS的,2030年智能汽车整体渗透率只有10%-20%,仍处在加速爆发期。

因此可以按照SaaS公司的PS方法给予估值,中性给予25倍PS,则被自主研发的芯片赋能的Apollo,未来将可能价值750亿美元,相当于再造一个百度。

入局芯片的底层逻辑

从2015年前后开始,全球的互联网巨头开始跨界进入由英特尔、英伟达等把持的芯片高地,背后的底层逻辑包括:

①互联网公司撞上算力墙,传统芯片企业难以突破;

②芯片行业分工导致芯片设计的进入难度实际快速下降;

③AI时代到来,计算芯片的格局出现松动,巨头想把核心部件控制在自己手中。

All in AI的百度,同时面对算力需求的指数级增长和算力扩散的问题,所以百度推出的昆仑系列,对应解决高算力需求,鸿鹄芯片对应的扩算的算力需求。

场景和生态是关键要素

自主研发AI芯片,需要的不仅是硬件技术,还需要对AI算法有深入的理解,要有软硬结合的能力。

而作为国内最早开始布局AI的科技企业,如今,百度拥有从硬件到软件,从技术底层到应用场景全覆盖的AI基础设施“百度大脑”。

在这片“芯”战场上厮杀,百度的对手并非传统芯片企业,因此相比延续性技术创新,更需要从0到1的突破性技术创新。

目前,百度芯片有两把刀,一曰“昆仑”,一曰“鸿鹄”,它们与算法技术、系统平台、落地应用等共同撑起了其整体AI相关业务。

算力是支撑智能化的根基

如果算力跟不上,再好的算法也无法支撑其功能落地。

既然其它人提供的芯片无法支撑,那么自研芯片就成了哪些拥有先进算法和强大计算能力的互联网公司自然而然的选择。

而人工智能已经成为百度未来最重要的业务支撑,有一句话说的是,“AI是百度的最后希望”,那么芯片一定是百度未来的重要一环。

供应减少,需求强盛,再加上自身发展需求,芯片对于百度来说已经成为了重中之重。

百度研发的“昆仑芯片1”于去年9月的百度大会上宣布量产,作为国内首款云端全功能的AI芯片,它采用的是三星14nm制程和百度自研的架构XPU神经处理器。

近期百度推出的升级版“昆仑2”芯片,采用了7nm制程工艺,性能比昆仑1提升了3倍。

而从百度在芯片领域的新动态不难得知,2021年百度将会聚焦于智能交通、智能驾驶以及云服务等人工智能领域。

百度造芯的优势

巨大的生态优势,带来裂变式的赋能效果,而非传统商业的单点突破模型。

百度将充分发挥领先的互联网平台优势,在云、AI、互联网融合发展的大趋势下,积蓄起支撑未来发展的强大势能,形成多引擎的增长新格局。

昆仑系列对内是百度AI算法的发动机,其强大的算力将支持生态领先的开源深度学习框架飞桨(Paddle Paddle)、百度机器学习平台(BML),进而赋能百度的搜索引擎、智能驾驶等业务;

对外则保持开源,支持主流CPU、操作系统,Pytorch和Tensor Flow等深度学习框架,也可支持国产化CPU和操作系统。

由于生态的存在,百度可以避免造出来的芯片没有用武之地的风险,更为关键的可以产生良好的内部正循环。

相比国内其他互联网企业,百度在自研芯片这条路上占据着先发优势。早在10年前,百度就开始采用FPGA自研AI芯片。

百度在通用芯片上融合了自身在算法和数据方面的天然优势,采用软硬一体化的发展战略,并且更注重性能、性价比和生态。

结尾:

昆仑和鸿鹄都已经自成体系,那么成立一家独立的AI芯片公司,为最核心的人工智能业务保驾护航,已经成为了百度的当务之急。