第四范式冲刺港交所:聚焦决策型AI领域,上半年营收同比增长167%

IPO早知道2019年和2020年,第四范式标杆用户的净收入扩张率分别为250%和167%。

本文为IPO早知道原创作者|Stone Jin微信公众号|ipozaozhidao

据IPO早知道消息,第四范式于8月13日正式向港交所递交招股说明书,拟主板挂牌上市,高盛和中金公司担任联席保荐人。

成立于2014年的第四范式主要提供以平台为中心的人工智能解决方案,使企业实现人工智能快速规模化转型落地,发掘数据隐含规律并全面提升企业的决策能力。

灼识咨询的报告显示,以2020年收入计算,第四范式在中国以平台为中心的AI决策市场占有最大的市场份额。

成立至今,第四范式累计已完成11轮融资。投资方中包括国家制造业转型升级基金、国开、国新、中国建投、国寿、中信、三峡、保利、光大、西城区母基金等国有资本;红杉中国、博裕资本、春华资本、厚朴投资、高盛、创新工场、联想创投、元生资本、峰尚资本、众为资本、光控众盈资本、松禾资本、基石资本、金镒资本、、CPE源峰、方源资本等数十家知名VC同样在列。

此外,第四范式亦为第一家由中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行等五大国有银行投资的创业公司。

IPO前,红杉中国持有第四范式11.70%的股份,为最大机构投资方;代表投资方担任第四方式非执行董事的三人分别为红杉资本全球执行合伙人沈南鹏、春华资本合伙人张晶以及博裕资本副总裁窦帅。

第四范式在招股书中表示,IPO募集所得资金将围绕其人工智能平台展开,具体包括加强基础研究、技术能力和产品开发;扩展产品、建立品牌与进入新的行业领域;寻求战略投资和收购机会,从而实施长期增长战略;以及用作一般企业用途。

聚焦决策型AI领域,提供端到端AI解决方案

这里需要指出的一点是,与以视觉识别为大家所熟知的“AI四小龙”相比,第四范式选择的是聚焦决策型AI领域。

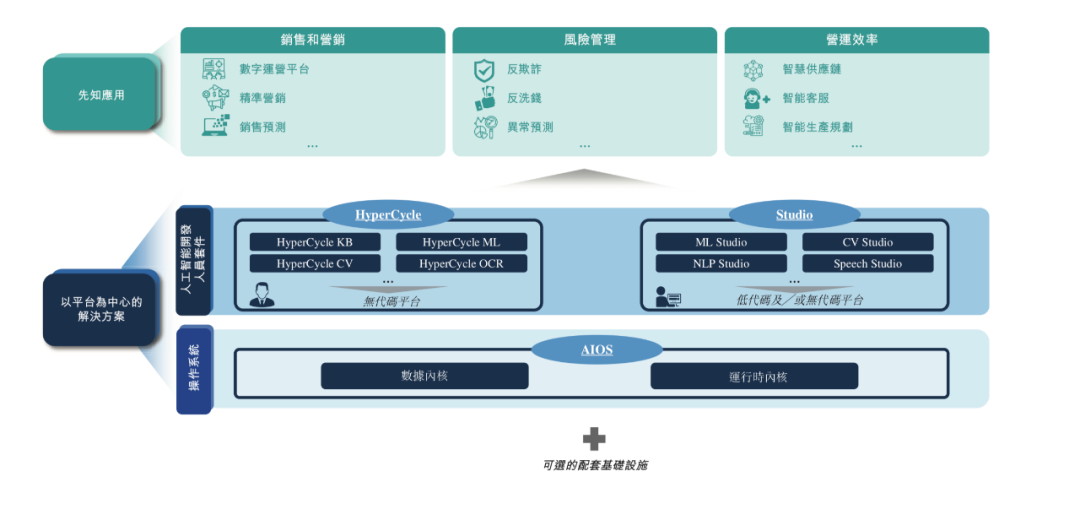

目前,第四范式已开发出一套完整的端到端AI解决方案先知平台,让企业用户可以在平台上开发和运行满足其特定需求的AI解决方案,实现机器学习、应用、决策制定和评估的流程,可由企业实现快速、规模化部署。

在第四范式的商业模型中,先知平台是其解决方案的支柱,可让企业实现轻松构建量身定制的人工智能系统;这些系统由第四范式的自动机器学习算法驱动,将机器学习、应用、决策和评估的流程自动化,其特点是支持快速简易建模、提供低代码及/或无代码开发环境以及无需人工智能专家的高度参与。

至于解决方案本身,主要拥有四大优势:

一、使用简便——直观的界面使得人工智能领域知识和经验有限的用户也可开发、部署并操作适用于整个企业范围的定制化AI应用。

二、投资回报高——可大规模应用于大量行业和场景,并发挥实时的智能运营能力,指导用户做出更优的商业决策,从而使得用户通过增加收入和提升运营效率从而实现更好的经济效益。

三、快速部署实施——即插即用,采用低代码及/或无代码形式,仅需数日便可实现大规模部署,并且无需具备人工智能专业经验的员工或专家参与。

四、完全兼容性——可以实现不同系统和数据源的数据集成。第四范式不采集用户数据,而是专注于为用户提供平台和开发工具以全面发挥其数据的价值。

此外,第四范式还提供即用型人工智能应用,用户可直接部署并用于优化他们的营销、风控、运营等业务环节,亦可帮助用户在先知平台上开发定制化的人工智能应用,以满足他们的特定业务需求。

为47个标杆客户提供服务,毛利率超45%

基于前述解决方案和市场化战略,第四范式现已为金融、零售、制造、能源与电力、电信、医疗保健等行业中的龙头企业提供服务。

在2020年,第四方式为47家全球财富500强企业及上市公司(注:第四范式将此类企业定义为标杆客户)提供服务。2018年和2019年,标杆客户的数量分别为18个和32个。

值得注意的是,2019年和2020年,第四范式标杆用户的净收入扩张率分别为250%和167%,而这一指标反映的是与用户业务关系的长期价值以及留存并扩张收入的能力。

客单价方面。2018年至2020年,每名标杆客户的平均收入分别约为390万元、830万元和1230万元(人民币,下同)。

2018年至2020年,第四范式的营收分别为1.28亿元、4.60亿元和9.42亿元;2021年上半年,第四范式的营收为7.88亿元,较2020年同期的2.95亿元增加166.9%。

从收入结构来看,鉴于第四范式提供的是以平台为中心的人工智能解决方案,故“先知平台及应用产品”为其主要收入来源。2018年至2020年,先知平台及应用产品产生的收入分别为523万元、2.54亿元和6.19亿元;2021年上半年则同比增长91.5%至3.76亿元。此外,“应用开发及其他服务”收入亦占一定的比重,其指是指帮助客户在先知平台上开发定制化的人工智能应用。

2018年至2020年,第四范式的毛利率分别为42.7%、43.5%和45.6%,呈逐年增长趋势。

2018年至2020年、以及2021年上半年,第四范式的经调整经营亏损分别为2.13亿元、3.18亿元、3.86亿元和2.53亿元。

其中,2018年至2020年、以及2021年上半年,第四范式销售及营销费用在总收入的占比分别为67.1%、21.7%、24.1%和17.5%;研发费用的占比则分别为151.2%、90.6%、60.0%和73.4%,研发投入则分别为1.93亿元、4.16亿元、5.66亿元和5.78亿元。

根据灼识咨询的报告,第四范式自主研发的自动机器学习算法是世界最顶尖的自动机器学习算法之一;戴文渊、杨强等创始团队成员均为迁移学习领域的领军人物,引导着全球迁移学习的研发方向。截至2021年6月30日,第四范式拥有929名研发人员,占员工总数的70%。

决策类AI或以最快速增长,并将以平台为中心

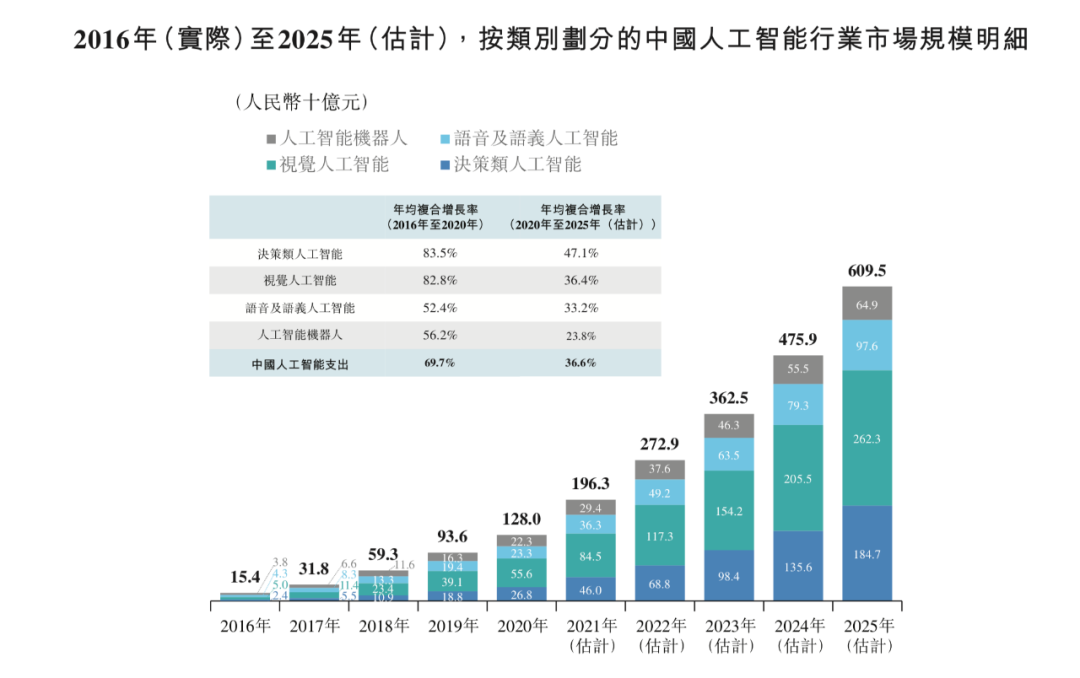

根据灼识咨询的报告,2020中国人工智能支出为1,280亿元,跃升为全球第二大人工智能市场,占全球人工智能支出的约17%;并预计以36.6%的复合年增长率在2025年增至6095亿元,这一增速将远超同期全球人工智能支出的增长。

目前,中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

其中,决策类人工智能是指能够识别数据中的隐藏规律,指导基于数据洞察的决策过程,并解决与核心业务运营密切相关的问题,典型应用包括但不限于智慧营 销、风险管理及供应链管理优化。

值得一提的是,在这4个类别中,决策类人工智能有望成为增长最快的类别。2020年,中国决策类人工智能市场的支出规模为268亿元,预计将以47.1%的复合年增长率在2025年增至1,847亿元。

当然,受限于专业人员短缺、自建模型成本高、部署时间长、数据和软件不兼容等痛点,企业在人工智能部署方面已将长期重心从为特定应用场景而设的单点解 决方案转移到以平台为中心的解决方案,其背后反映的是是企业希望利用自有数据和场景,以通过定制化人工智能应用开展差异化竞争。

换言之,以平台为中心的解决方案作为人工智能解决方案的新类别,其提供诸如操作及开发系统、运行环境以及可视化服务等功能,均为针对大量不同场景进行人工智能应用的测试和使用的基石。

2020年,以平台为中心的决策类人工智能市场规模为50亿元,并预计将以60.4%的复合年增长率在2025年达到535亿元。

灼识咨询的报告指出,第四范式的主要竞争者为综合型互联网公司,后者一般只为完善业务多元性而提供人工智能解决方案,而人工智能解决方案仅占它们广泛业务范围的一部分。

此外,按所提供的人工智能解决方案性质划分,第四范式专注于以平台为中心的 方式提供决策类人工智能解决方案;而其主要竞争者则提供混合解决方案组合,且其中一大部分人工智能相关的收入来自视觉、语音及语义人工智能解决方案,以及独立于平台的人工智能应用。在面对以平台为中心的决策类人工智能解决方案需求时,这一差异也使得第四范式更显专业性。