行业地位失守,业绩持续失速,科沃斯的故事不好讲

贝多财经特劳特曾在《定位》一书中提到,为了在容量有限的消费者心智中占据品类,品牌最好的差异化就是成为第一,做品类领导者或开创者,销量遥遥领先;其次分化品类,做到细分品类的唯一,即细分品类的第一。

这句话同样适用于扫地机器人行业,以及该行业头部玩家科沃斯(SH:603486)。凭借先发优势和规模效应,率先占据行业风口位置的科沃斯紧握发展红利,分得了细分市场最大的一块蛋糕。

流量的潮水退去后,才知道谁在裸泳。随着越来越多的品牌涌入扫地机器人赛道,市场逐渐回归产品力驱动,科沃斯的市场份额也逐步被其他新生代品牌“蚕食”,业绩更是被居高不下的营销费用“鲸吞”。

一向高举高打的科沃斯,如今的守擂与拓新之路步履维艰。

一、国内市场先行者,引领细分市场多年

科沃斯与扫地机器人的缘分,最早可以追溯到2001年。

这一年,科沃斯研制出第一台自动行走吸尘的机器人,并于2006年正式推出首款扫地机器人“DEEBOT”,在创始人钱东奇的带领下完成了从传统吸尘器制造到扫地机器人的转型。

此后的十余年内,科沃斯深耕清洁领域,先后推出能主动寻找污染源的空气净化机器人AIRBOT、全球第一台擦窗机器人WINBOT、全球首款机器人管家UNIBOT等,将产品布局由单一的扫地机器人品类延伸到家用机器人完整产品线。

科沃斯于2013年发布了全球首款具有全屋巡航建图、远程操控功能的DEEBOT 9系列,引领了“先建图、后清扫”的全局规划新风潮。技术的突破将扫地机器人的实用价值推向了更高的台阶,科沃斯的行业地位也进一步得到巩固。

数据显示,2016年和2017年,科沃斯线上渠道的市场占有率分别为50.2%和48.8%,线下渠道的市场占有率分别为47.8%和51.9%,国内销量排名第一,且在2014年至2017年的“双十一”活动中蝉联多个平台的生活电器类销冠。

2018年5月,科沃斯在上海证券交易所主板上市,发行价20.02元/股,上市首日涨停,涨幅44.01%,报收28.83元/股,总市值115.3亿元。彼时有媒体报道,科沃斯开盘不到5分钟,股价就达到28.02元/股。

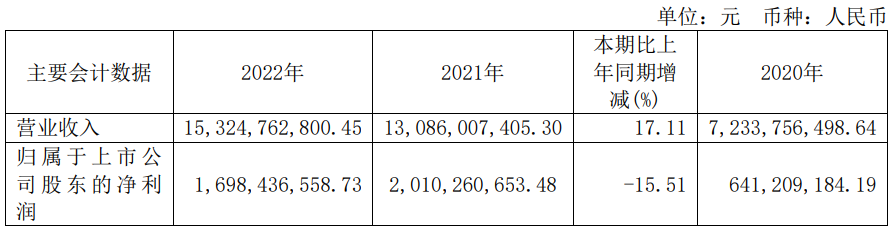

2020年以来,疫情宅家与消费升级需求共同催生了以时间价值为核心理念的“懒人经济”,科沃斯的智能扫地机器人迎来新增长点。2020年,科沃斯实现收入72.34亿元,同比增长36.17%;归母净利润6.41亿元,同比增长431.22%。

与此同时,科沃斯的股价持续上扬,于2021年7月末创下252.71元/股的历史新高,市值超1400亿元,一度被资本市场称为“扫地茅”。同年,该公司收入130.86亿元,同比增长80.90%;净利润20.10亿元,同比增长213.51%。

二、行业量与价背离,降价难缓业绩疲态

巅峰过后,便是漫长的下坡路。

截至12月8日收盘,科沃斯股价报收39.97元/股,单日下跌0.84%,较年内最高价98.37元/股“腰斩”,累计跌幅约为60%;总市值为230.46亿元,较2021年巅峰时期的1400亿元相对减少约1170亿元。

不仅如此,在科沃斯发布2023年业绩中报后,该公司股价于8月25日、28日和29日连续三个交易日内收盘价格跌幅偏离值累计超过20%,根据《上海证券交易所交易规则》的有关规定,属于股票交易异常波动情形。

贝多财经发现,科沃斯股价萎靡不振背后,不仅有各大新兴品牌挤占市场的客观原因,还受到行业流量退潮、追求性价比成为市场消费新趋势下,品牌方由“无差别提价”转向“流血式降价”的影响。

奥维云网数据显示,随着行业入局者的增加,科沃斯扫地机器人2021年和2022年的销量线上市场占有率分别为38.63%和34.35%,销售额线上市场占有率分别为44.98%和39.83%,均呈下降态势。

而此前有媒体报道,扫地机器人自2019年起就出现了“量价背离”的现象,彼时的行业均价为1479元,销量为533万台;到了2022年,在多家厂商堆参数、炫技术的“内卷”下,行业均价来到3175元,但销量却下滑到了410万台。

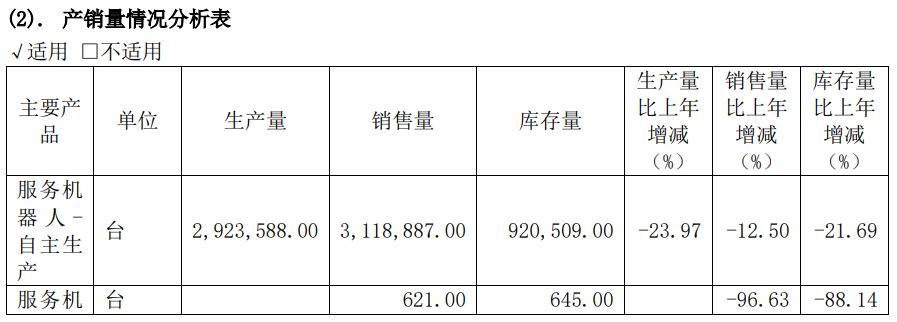

就科沃斯本身,该公司自主生产服务机器人2022年的销量约为311.89万台,同比下滑12.50%;智能生活电器的销量约为446.54万台,同比下滑9.53%。此外,科沃斯截至2022年末的存货规模增长20.23%,达29.06亿元。

在此基础上,科沃斯2022年的总收入为153.25亿元,同比增长17.11%,增速明显放缓;归母净利润为16.98亿元,同比下降15.51%;扣非后净利润为17.27亿元,同比下降12.89%,陷入了“增收不增利”的瓶颈。

迫于消费需求变革与业绩增速走低的双重压力,科沃斯选择向下沉市场低头,试图以降价的方式在存量市场中换得增量。2022年8月,科沃斯主销产品T10 OMNI降价800元至3999元,今年“双十一”期间进一步降至2699元。

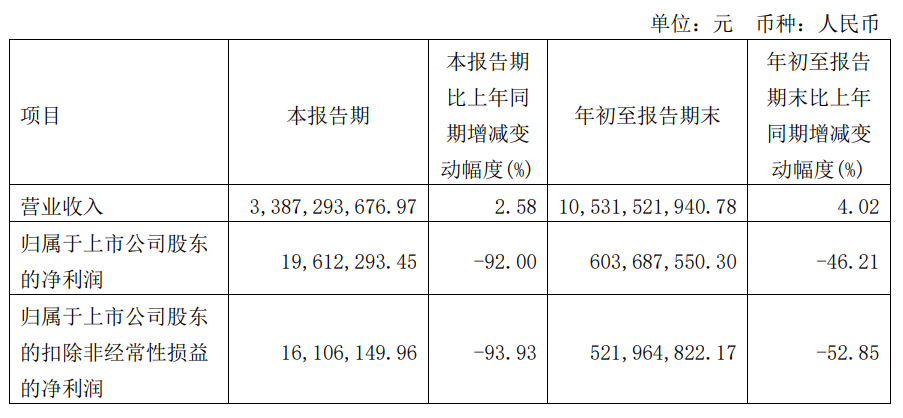

但事实证明,此举并未能扭转科沃斯业绩的颓势。2023年第三季度,该公司的收入为33.87亿元,同比微增2.58%;归母净利润1961.23万元,同比下降92.00%;扣非后净利润为1610.61万元,同比下降93.93%,利润较2022年同期近乎腰斩。

科沃斯前三季度的累计收入为105.32亿元,同比增长4.02%;归母净利润6.04亿元,同比下降46.21%。对于利润的大幅下降,科沃斯在财报中称是受宏观和竞争等因素影响,国内市场投入产出回报下降及部分新品类拓展前期投入所致。

而科沃斯最大的竞争对手石头科技(SH:688169)前三季度的累计收入为56.89亿元,同比增长29.51%;归母净利润13.60亿元,同比增长59.10%。单季收入23.15亿元,同比增长57.56%;归母净利润6.21亿元,增长160.38%,多项指标均实现了双位数增长。

三、科技底色难服众,拓展多元化产品结构

智能家居行业最稳固的护城河莫过于技术壁垒,而要想夯实技术壁垒,自然离不开持续的科技研发。但贝多财经发现,科沃斯虽然公开宣称自身“技术专利化、专利标准化、标准国际化”的模式,但其真金白银的研发投入并不算多。

2020年、2021年和2022年,科沃斯的研发费用分别为3.38亿元、5.49亿元和7.44亿元,研发费用率分别为4.67%、4.20%和4.85%,远低于同期销售费用率的21.58%、24.74%和30.17%。不仅如此,该公司2021年销售费用增速一度达到107.39%。

相比之下,石头科技同期的研发费用率分别为5.81%、7.56%和7.38%。而据追觅科技中国区总经理王辉称,该公司每年研发投入占比超10%,技术人员人数占比超过70%,均高于科沃斯的研发费用。

2023年前三季度,科沃斯的研发费用为6.05亿元,较2022年同期的5.41亿元增长11.80%;销售费用为34.16亿元,是研发费用的近七倍,且较2022年同期的28.51亿元增长19.80%。

单从这个维度看,科沃斯自诩的“高科技”很大程度上是由营销堆砌而成,其高昂的销售费用也不断挤压着利润空间。

在笔者看来,科沃斯的困局根源在于作为行业中第一个吃螃蟹的人,其并未树立起其他品牌难以企及的技术门槛。在行业上游元器件、零部件、系统、软件大同小异的背景下,“扫地茅”也难以逃开后来者居上、同质化竞争的命运。

不可否认的是,科沃斯的市场嗅觉相当敏锐。在扫地机器人领先地位不稳的市场变局下,科沃斯继续深入清洁领域,拓宽智能清洁的使用场景。目前,科沃斯已发布智能割草机器人GOAT G1、商用清洁机器人DEEBOT PRO K1和M1。

与此同时,石头科技也正在寻求更多的市场可能性。2023年2月,石头科技的“分子筛洗烘一体机H1” 在各大电商平台开启预定,正式吹响了其进军洗衣机市场的号角。9月初,石头科技进一步推出了mini洗烘一体机M1。

另据贝多财经了解,石头科技董事长、总经理昌敬还创立了上海洛轲智能科技有限公司,计划与北京汽车制造厂有限公司共同打造新能源汽车品牌极石汽车。目前,极石01已开启首批用户交付。

不难看出,以科沃斯为代表的头部品牌在市场风云变化下,都并未固步自封、埋头造车,而是将目光转向更为广阔的市场,通过拓宽增量空间的方式提升品牌的厚度与深度。

四、结语

知萌曾在《2023中国消费趋势报告》中指出,不管传播触点如何变化,消费者在选择时始终相信知名品牌的力量,在这样一个信息嘈杂的时代,品牌依然是让消费者获得确定性选择的关键。

说到底,品牌才是永远免费的流量。在已具备一定市场知名度的情况下,比起继续以营销换增长的模式博得消费者关注,科沃斯更应考虑的是如何脚踏实地,构建长期主义的品牌价值,塑造独特、不可替代的品牌形象。