万亿风口爆发前夕,AI未来五年规模将达1.6万亿

侃见财经人工智能的前景依旧光明。

2021年以来,人工智能行业正在发生新变化:从蓝图走向土地,从PPT走向社会的细枝末节,一张人工智能网络正在缓慢铺开。前一阵,百度创始人、董事长兼CEO李彦宏在2021年世界人工智能大会(WAIC)表示,人工智能将会是影响未来40年人类发展的变革力量。这个力量今天正在不断的积蓄,在交通、金融、工业、能源、媒体等各行各业,人工智能技术的应用,都给出了行业数字化升级的新思路和新解法,甚至已经开始重塑整个行业的面貌,进而影响人类社会的未来。

人工智能应用正在向各行业赋能、加速增效,据艾瑞咨询数据显示,2020年中国人工智能产业带动了约6000亿元的其他产业增量;至2025年,相关产业规模将达1.6万亿元。

未来人工智能风口,能否再度起势,关键点仍然在应用场景和盈利模式。

人工智能爆发前夕

创新的风口,常常发轫于行业的交汇之处,人工智能应用正在向各行业赋能、加速。

众所周知,新冠疫苗是一场与时间赛跑的决胜之战,速度和效率至关重要,人工智能则扮演了非常重要的角色。新冠疫苗研发制造中的一个核心环节是,分析出病毒的受体蛋白结构,但是想要从蛋白质的基因序列直接预测出三维结构,是一件非常困难的事情。

人工智能应用开始在其中发挥作用,2020年百度向全社会免费开放了线性时间算法 LinearFold,新型冠状病毒的全基因组二级结构预测从55分钟缩短至27秒,提速120倍;去年5月,百度又推出针对mRNA 疫苗的基因序列设计算法 LinearDesign,整个设计过程最快16秒就可以完成,明显提高了新冠疫苗研发制造的效率。

新冠疫苗,只是中国人工智能应用爆发的一个缩影,在金融、互联网等数字化程度高的领域,人工智能早已是常客,现如今,体育业、农业、基础制造业等非常传统的行业也出现了人工智能的身影。

每一次国际体育盛会,都是AI在体育领域应用的最好舞台之一。

随着北京2022年冬奥会、冬残奥会的脚步渐行渐近,人工智能将是这场国际盛会中的主角之一,“科技冬奥”、“智能冬奥”将成为了本届大会的热门关键词。“智慧围栏”、雪山上的“AI哨兵”、冰舞“AI教练”……等人工智能应用将逐一亮相,分别对应冬奥会的安全保障、安防监控、辅助训练等实际应用场景。

虚拟“智慧围栏”,是针对冬奥会举办地占地面积大,雪山、森林等地势和环境复杂的安全难点,为整个比赛场地装上虚拟“围栏”,确保赛事安全、有序进行。

智能移动哨兵,在夜晚、恶劣天气等情况下,AI哨兵可以全天候进行边界监控、目标识别、多目标跟踪、异物检测、道口警示等功能,填补监控盲区。

AI 教练,通过 AI 图像识别、数据分析等功能,帮助教练和运动员获得更好的运动认知,从而为运动员打分提供专业意见,形成个性化的训练数据。同时,该系统还能通过大数据方式,总结世界顶尖选手比赛特征,将运动员身体重心、曲线数值记录、标注,以先进技术帮助运动员提高训练成绩和比赛水平。

当前,人工智能应用正在经历新一轮大爆发,覆盖行业之多、覆盖应用场景之广、解决方案种类数量之多,已经成为了中国人工智能产业爆发的信号。

人工智能赛道巨变

种种迹象表明,今年以来,人工智能从蓝图走向土地,从PPT走向社会的细枝末节,正在形成一张人工智能网络。前一阵,百度创始人、董事长兼CEO李彦宏在2021年世界人工智能大会(WAIC)表示,人工智能将会是影响未来40年人类发展的变革力量。这个力量今天正在不断的积蓄,在交通、金融、工业、能源、媒体等各行各业,人工智能技术的应用,都给出了行业数字化升级的新思路和新解法,甚至已经开始重塑整个行业的面貌,进而影响人类社会的未来。

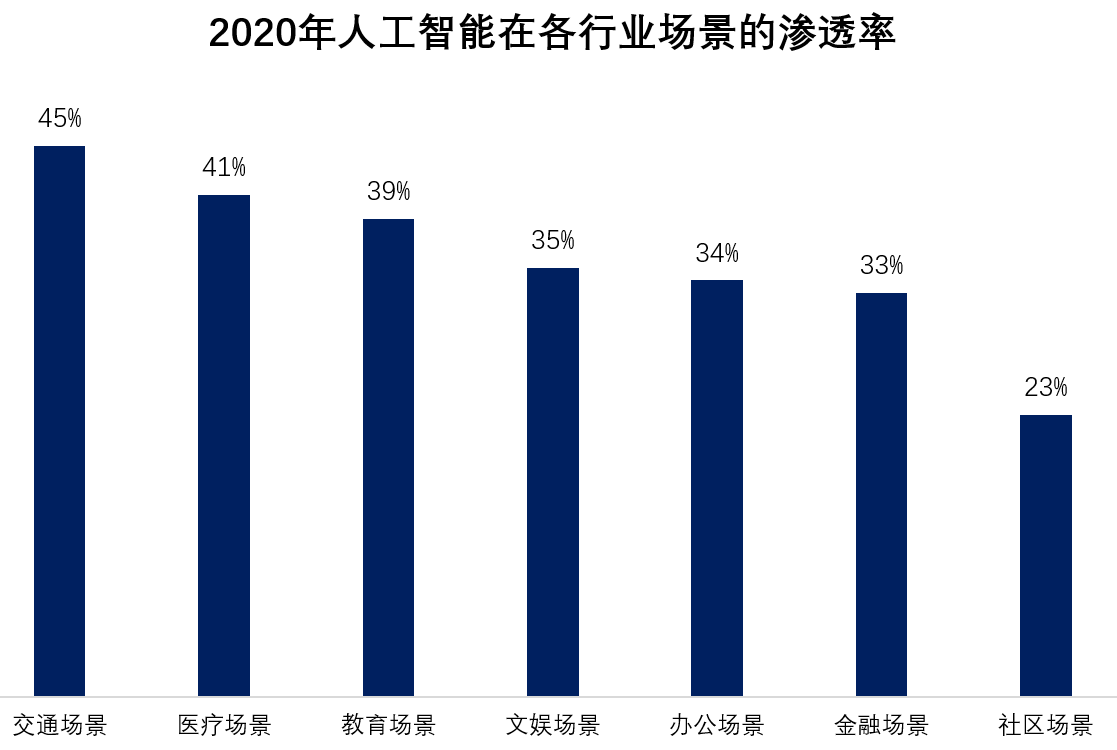

据中国信通院《人工智能核心技术产业白皮书》显示,较之此前纯技术驱动的特点,人工智能企业比拼重点已经从单项技术的“理论”准确率转向应用场景的 “跑马圈地”。从2020年的数据看,我国人工智能渗透率最高的交通场景已经达到45%,其次是医疗场景(41%),教育场景(39%)。To B业务的渗透率则更高,生产/制造环节的渗透率达到57%,其次是物流/供应链(37%),销售/商务拓展(34%)。

与此同时,整个人工智能产业也从技术研讨阶段进入“降本增效”阶段。据《人工智能核心技术产业白皮书》显示,目前,同等算法水平所需计算量每8个月降低一倍,成本可降低100倍;2020年,技术标志性生产工具TensorFlow框架下载量爆发式增长,仅一个月下载量超1000万次,占到了发布四年半下载总量(1 个亿+)的十分之一。

当前,人工智能不仅为各行各业赋能增效,还正在带动行业蛋糕越做越大。据艾瑞咨询数据显示,2020年中国人工智能产业带动了约6000亿元的其他产业增量;至2025年,相关产业规模将达1.6万亿元。

过去的人工智能追求的概念多酷,现在人工智能企业更在意的是,解决什么痛点,产生多少效益,怎么能赚到钱,如何在赛道中提升渗透率、建立壁垒。

万亿风口之下,聚焦新机会

随着人工智能的渗透率提升,人工智能市场规模也保持较快的增长。

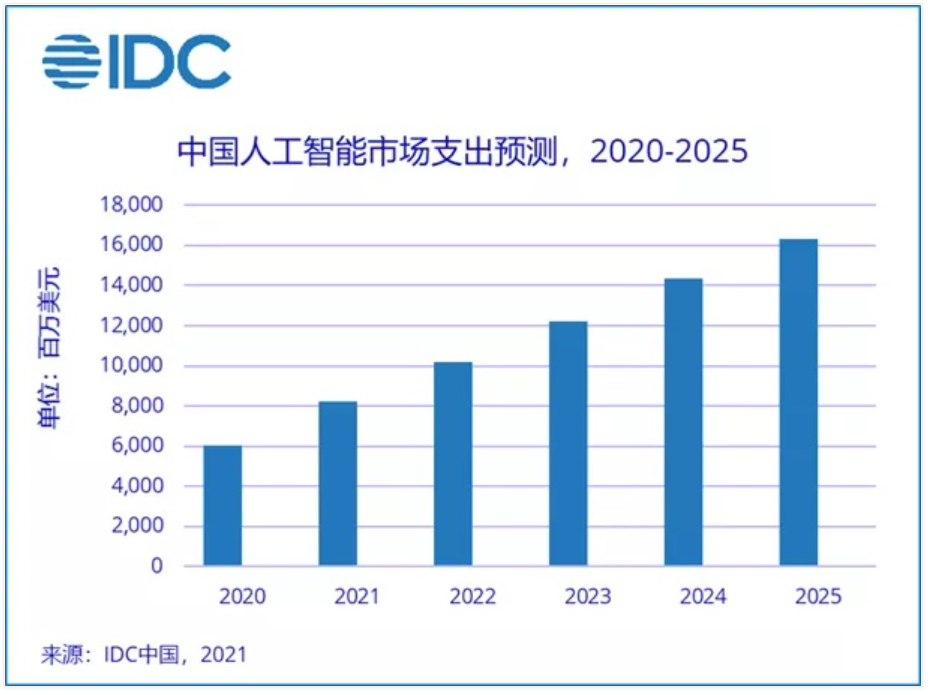

据 IDC 近日发布的《2021年 V2全球人工智能支出指南》预测,全球人工智能市场支出将在2021年达到850亿美元,并在2025年增至2000亿美元,五年复合增长率(CAGR)约为24.5%。2025年,全球约8%的人工智能相关支出将来自于中国市场,市场规模在全球九个区域中位列第三。

根据最新预测,2021年,中国在人工智能市场的支出规模将达到82亿美元。2021-2025的五年预测期内,中国市场人工智能相关支出总量将保持22% 左右的复合增长率,有望在2025年超过160亿美元。

与此同时,人工智能领域的创业热情仍旧高涨,企业数量也在不断增加。按照德勤2021年最新的统计数据,中国AI企业数量总共约5015家,成长型企业的数量为4484家,占到了全球人工智能企业的近九成。由此看来,这个行业仍旧生机勃勃。

不过,人工智能的痛点依然还在:技术研发成本高昂;业务高度依赖大客户、定制化程度高,盈利困难;算法优势的壁垒很低;另外作为新兴技术,人工智能涉及的隐私泄露、无人驾驶致死等问题的出现,让人和技术之间始终存在距离感。

以上痛点反应到财报中,便是持续的亏损,据AI三小龙—旷视科技、依图科技、云从科技的IPO招股书显示,报告期内,三家企业的亏损金额分别为130亿元、51亿元和23亿元,且这在行业中非常普遍。

上述的种种痛点,让曾经疯狂追捧人工智能的资本变得越来越冷静。2021年是中国人工智能领域投融资频次连续下降的第三年,在此前AI赛道风口上涌进来的大量初创公司,将随着被资本抛弃而像泡沫一样破灭。

资本在投资人工智能项目时,变得更加聚焦,聚焦在商业场景与盈利增长的领域。例如,生物医药领域的AI企业融资在2019年只有30亿美元左右,而在2020年上升到了138亿美元;更火热的自动驾驶领域,仅在刚刚过去的6月,融资总额就超过人民币56亿元;此外,教育、安防、金融、消费等新兴应用领域也获得了更多资本投入。