AI领域“四郊多垒”,云从上市成功能否寻求新机?

IPO捕手“AI四小龙”终于迎来第一股。7月20日,科创版官网显示,云从科技已经通过科创板上市委审核,目前只需等待询价、路演、定价、敲钟,就可正式拉开上市序幕。

在国内众多的AI企业中,依图科技、商汤科技、云从科技、旷视科技被称为“AI四小龙”。从去年来看,四小龙对于上市跃跃欲试,但结果却差强人意。

据钉科技获悉,商汤科技计划A+H上市,其确定保荐人为中金公司,最快将于8月向港交所提交上市申请。旷视科技此前折戟港交所,随后冲击科创板,于5月28日披露了科创板首轮问询的答复,目前还在排队中。依图科技却早早停下了上市脚步,7月2日,依图科技的科创板IPO已变更为终止状态。

云从科技作为“队伍”里年龄最小的选手,它为何能通过上会大考?剖析基本面,它凭借什么吸引资本市场?

享有“AI国家队”称号,估值或超250亿元

云从科技成立于 2015年,孵化自中国科学院,是一家提供高效人机协同操作系统和行业解决方案的人工智能企业,致力于助推人工智能产业化进程和各行业智慧化转型升级。

主营业务方面,云从科技主要收入来源于“人工智能解决方案”和“人机协同操作系统”。

具体来说,人工智能解决方案面向智慧金融、智慧治理、智慧出行、智慧商业四个领域提供综合解决方案,为不同客户提供定制化软件开发服务。人机协同操作系统包含AIoT设备管理、算力和资源管理、人工智能算法和引擎等模块,旨在为不同行业客户提供人工智能操作系统和技术服务。

在业界内,云从科技被称为“AI国家队”,其创始人周曦留美五年后,回国创办了中国科学院重庆研究院智能多媒体中心。2015年带队创业,分别成立了广州云从信息科技有限公司和重庆中科云从科技有限公司。

招股书显示,周曦通过常州云从控制云从科技的23.2%股权,拥有64.6%表决权。小米雷军的顺为科技、海尔智家旗下的千岛群帆、长三角基金等明星资本均有入股。

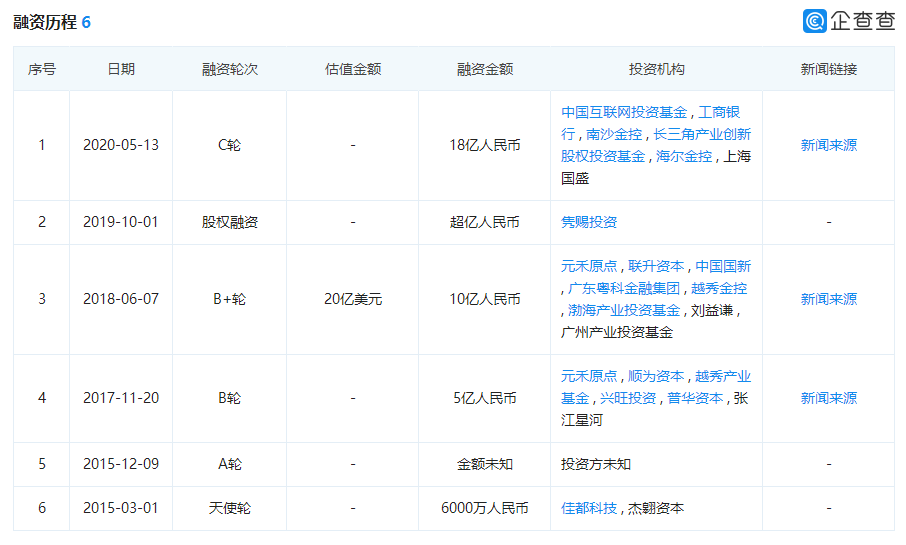

人工智能是引领未来的战略性技术,“AI国家队”云从科技站在风口上获得了不小融资。

据企查查显示,云从科技一共获得6轮融资,累积融资额超过33亿元,最新一轮是2020年5月18亿元的C轮融资,投后估值超250亿元。

“AI四小龙”备受资本青睐,商汤科技累获超过30亿美元融资,旷视科技累获超13亿美元融资,依图科技获得超7.5亿美元融资。从融资情况而言,云从科技更受瞩目。那么从招股书来看,云从科技披露的数据能否为它撑起250亿估值?

“亏损”成AI行业常态,毛利率较同行过低

据招股书显示,云从科技2017年—2020年营收分别为0.64亿元、4.84亿元、8.07亿元、7.55亿元;净亏损分别为1.24亿元、2亿元和17.63亿元、7.2亿元,目前尚未实现盈利。

实际上,不止是云从科技,“亏损”问题是AI行业普遍面临的问题。人工智能产业创新联盟秘书长安晖发表的报告显示,全球近90%的人工智能公司仍处于亏损状态,中国AI产业链中90%以上的企业也处在亏损阶段。

为何AI企业亏损如此严重?这与行业性质有关。

基础科研是AI创新突破的基石,在这行业中,“烧钱”是常态。为保证持续具有核心竞争力,企业通常需要不断投入研发资金。大额度的研发投入是企业亏损的重要原因。

2018年-2020年,云从科技的研发费用分别是1.5亿元、4.5亿元、5.8亿元,占各期营收的比例分别是30.61%、56.25%和76.59%,共累计11.8亿元。

云从科技2019年净亏损达到17.63亿元,除了研发投入升高,招股书解释称主要原因为公司实施股权激励,确认股份支付费用达到了 13亿元。

除了尚未实现盈利外,云从科技的毛利率也能端倪公司面临的财务问题。

2017年-2019年,云从科技的毛利率分别为36.79%、21.70%、40.89%。同期旷视科技、依图科技、寒武纪、虹软科技等企业的毛利率均在50%以上,云从科技毛利率低于同行业可比公司。

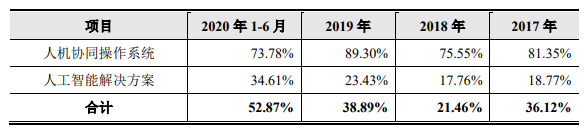

窥其原因,在于云从科技的主营收业务存在毛利率过低问题。人工智能解决方案是云从科技收入的“顶梁柱”,其毛利占毛利总额的比例相比收入占比较低。招股书显示,2017年—2020年(1—6月),人工智能解决方案业务毛利率分别为 18.77%、17.76%、23.43%和 34.61%。

主营业务毛利率受公司收入结构、项目规模、外购材料和服务成本占比变化的影响。

云从科技的人工智能解决方案收入划分为三个来源,一是自研软件及服务,二是智能AIOT设备,三是向第三方采购的软硬件。其中,来自第三方软硬件收入占比较高,外购材料成本过大,才引起了毛利率低下。

“收入结构不平衡”是云从科技的一个痛点。如何提高人机协同操作系统相关收入,使两个主营业务相差不至于过高,是云从科技需要面对的问题。

1 2 下一页>