在自动驾驶领域,全球车企如何追赶估值2500亿美元的Waymo

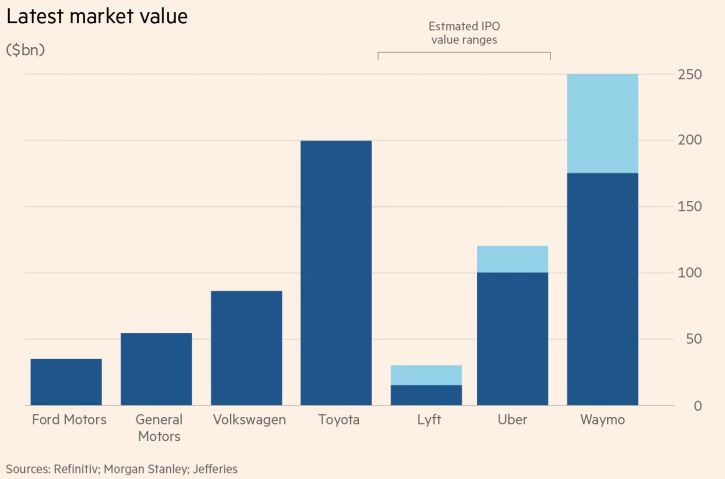

车智总部位于美国纽约的跨国独立投资银行和金融服务公司Jefferies,予以了公认的自动驾驶领头羊Waymo高达2500亿美元的估值,这比2018年8月份,摩根士丹利予以Waymo的1750亿美元估值高出750亿美元。

根据Jefferies的报告,这个估值Waymo在未来的10年即可达到,之所以比摩根士丹利的估值高,是因为采用了不同的估值模型,从“单车价值模型”转换为“每英里收益货币化模型”,这个下文详细解读。

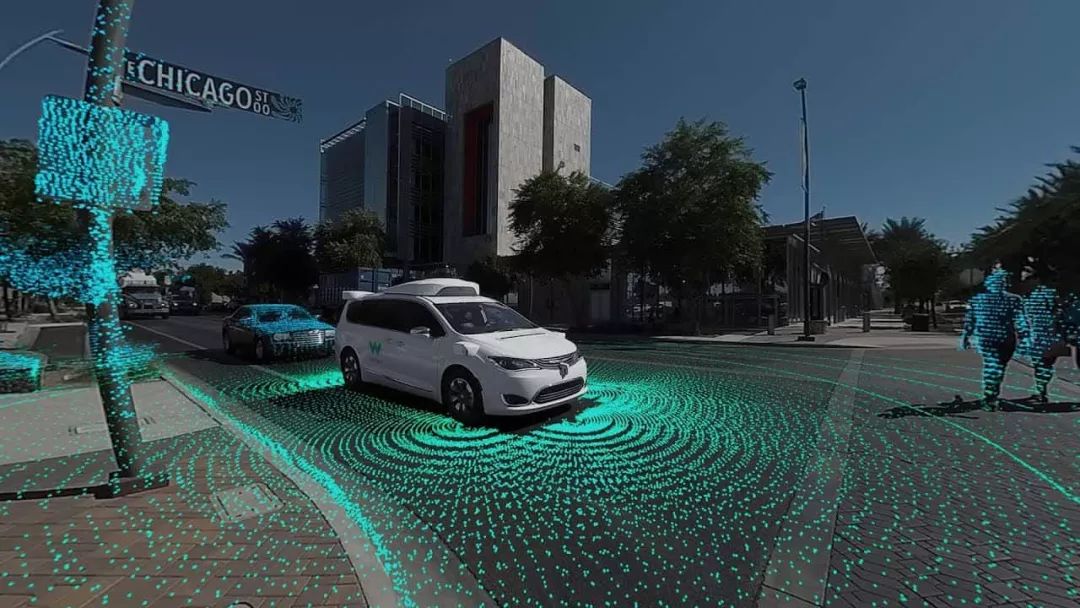

Waymo高达2500亿美元的估值,蚕食的是全球车企的市场。面对已经在2019年1月22日宣布在传统车企老巢的美国密歇根州底特律地区,建立全球首个L4自动驾驶汽车生产工厂的Waymo,全球车企的反击已经在进行了,这都怎么反击呢?除了车企联盟,还有初创公司的助力。

01

2500亿美元估值的模型

这份Jefferies予以Waymo2500亿美元估值的报告,是由分析师Brent Thill领导的,他在报告中写到,Waymo正在探索许多不同的商业模式,新的估值不仅包括了自动驾驶技术销售(授权),还包括了运输服务(运输人员、商品或食品,以及商业货运)。

最为重要的是车内服务,包括广告营销、娱乐,以及其他商业模式。一旦自动驾驶得到普及,也就是Waymo One的Robotaxis成为了主流,将会和Waymo的母公司Alphabet产生巨大的协同效益。

Alphabet可以从Google地图和搜索中收集数据,通过YouTube和Play商店娱乐,通过GoogleHome智能扬声器提供建议,并使用其软件专业知识来管理车队。瑞银表示,除了车辆本身,Waymo是一个垂直整合的“封闭系统”。

“这将影响广告,媒体和娱乐业务,”Thill认为,“这不仅仅是自动化技术,而是Alphabet为汽车带来的所有上述服务,这就是它为此投入如此多的投资的原因,因为Alphabet希望汽车感觉像你的起居室。”

因此,Jefferies将Waymo的估值方式,从“单车价值模型”,转变为“每英里收益货币化模型”。麦肯锡欧洲汽车负责人Andreas Tschiesner表示,在整个车辆的使用寿命期间,每公里成本仅需0.01美元,而机器人系统则“每公里赚钱潜力为20至25美分”,所以潜力巨大。

在2017年,Waymo没有赚取任何一美分的前提下,摩根士丹利予以了700亿美元的估值,与全球销量最大的车企大众集团的市值相当。在2018年,摩根士丹利意识到没有考虑到Waymo技术授权和进入物流行业的潜力,例如可以帮助沃尔玛提供无人驾驶货运与亚马逊进行竞争,因此估值提高到了1750亿美元。

但是,Jefferies跑得更远,按照新的“每英里收益货币化模型”,假设Waymo在大约十年内占全球所有汽车里程总数的2%的话,Waymo的价值将会达到2500亿美元,这是福特、通用、菲亚特-克莱斯勒、本田和特斯拉市值的总和。

共享的、无人驾驶的Robotaxis这个今天几乎不存在的新市场,贝恩咨询希望在6-8年内成为一些大城市的主流,瑞银(UBS)分析师估计其2030年的收入将在1.3万亿美元至2.8万亿美元之间,这一预测基于机器人汽车占新车销售额的12%。

到2050年,可能会变得更为普遍,芯片制造商英特尔预计,可能会有价值7万美元的“乘客经济”,而今天,全球汽车销售总额仅为2万亿美元。Jefferies的Brent Thill坚信,五年内,大多数的车企都会和Waymo(或者是Alphabet)说,我们需要你的帮助。这是为什么呢?

1 2 下一页>