AI芯天下丨热点丨做时间的朋友:商汤科技IPO被迫延迟后终上市

Ai芯天下前言:

一波三折后终于顺利在港交所敲钟,商汤科技代表硬科技在港交所完成了这场标志性的时刻。

此次技术浪潮,中国是躬亲入局的选手,而这正是美国围追堵截商汤为代表的AI龙头的根本原因。

作者 | 方文

图片来源 | 网 络

惨遭[精准打击],IPO被迫延迟

在12月10日被列入美国财政部的一份投资限制清单后,商汤科技一度暂缓了IPO进程。

这样的禁令在商汤科技上市只差临门一脚时突然爆出,对商汤的募资活动产生了严重的负面影响。

如果说这仅仅是时间上的巧合未免太过牵强,毕竟美国政府这样的套路也曾[制裁]过中国不少无辜企业。

如果按原计划,商汤科技本应在12月中旬就已完成IPO。

正如商汤科技紧急回应,认为该决定与相关指控毫无根据,反映了对公司根本性的误解,[科技发展不应该受到地缘政治的影响。]

与此同时,公司依旧坚定不移推进IPO。

仅经过一个星期的调整,再次宣布重启公开招股,发行规模、募资金额及定价区间方面均与此前保持一致。

港交所上市,投资方已不见外资

12月30日,商汤科技正式在港交所挂牌上市,开盘价3. 91港元较发行价3. 85港元上涨约1.56%,总市值约达1301亿港元。随后,商汤科技的股价一路上涨,盘中涨幅一度超过22%。

从发行规则细则来看,商汤科技重新招股的募资金额、发行规模及价格区间均没有变化,但基石投资者发生了较大变动。

相关公告显示,商汤科技此前9名基石投资者分别是混合所有制改革基金、国盛海外香港、上海人工智能产业股权投资基金、上汽香港、广发基金、Pleiad基金、WT、Focustar Capital及Focustar Fund和Hel Ved,后4位系外资。

更新后的基石投资者名单中,已不见上述4家外资身影,另外广发基金也未有出现;而徐汇资本、国泰君安证券投资、香港科技园创投基金、希玛和泰州文旅等5家基石投资者新加入。

IPO只是商汤科技的第一步

此次IPO,商汤科技总发行数量为15亿股,集资总额约为58亿港元。

对于这笔资金的用途,商汤科技表示,其中60%将用于提升研发能力;

15%将用于投资新兴商业机会,以及提高产品及服务在国内外各垂直行业和企业层面的采用率和渗透率;

15%将用于寻求战略投资及收购机会,并培养生态系统、进一步扩大行业影响力。

而对于资本市场而言,商汤科技成功在港股IPO,一方面,能够帮助市场重新认识硬科技企业,另一方面,也有望带动更多优秀硬科技企业竞逐资本市场。

此次IPO之后,以商汤科技为代表的国内人工智能公司将迎来二级市场资本的考验。

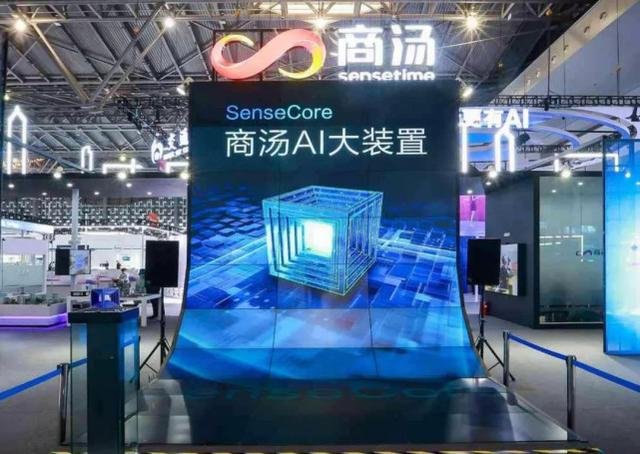

商汤AI生产平台的底座,是AI大装置SenseCore。它是商汤近年来AI技术实力的整合,打通了超大规模算力、丰富的算法模型、全链路AI开发平台之间的链接与协同,构建了一整套端对端的架构体系,成为行业内前所未有的新型基础设施。

目前,商汤科技的业务已经涵盖了智慧商业、智慧城市、智慧生活和智能汽车,并通过统一的AI基础设施来支撑面向各领域的AI模型生产和软件开发。

其中,招股书显示,2021年上半年,智慧城市业务与智慧商业一起,贡献了商汤科技逾八成的营收。

针对多样化的场景,商汤科技也推出了基于[城市方舟平台]、[企业方舟平台]等的体系化产品与方案。

为了AI,做时间的朋友

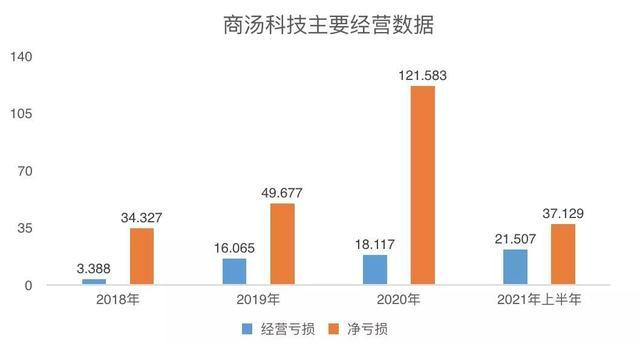

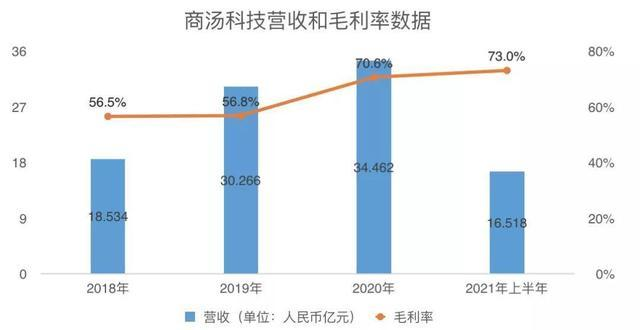

商汤科技2020年的研发投入是24.5亿元,占总营收的比重高达71%。而2021年上半年,商汤科技的研发投入17.7亿元甚至超过营收16.5亿元。

不吝惜研发投入的原因,或许很大程度上在于,AI行业尚有一个根本性的技术壁垒需要被突破。

根据亿欧智库2021年7月发布的《2021中国AI商业落地市场研究报告》,商汤科技是中国最具商业落地规模潜力的AI企业。

招股书显示,截至2021年6月30日,商汤软件平台的客户数量合计超过2400家,其中包括250多家企业及上市公司、119个城市和30余家车企。

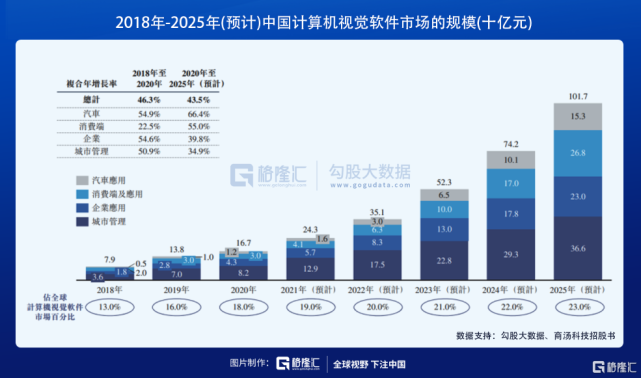

作为中国最大的计算机视觉软件提供商,商汤科技的市场份额达11%。

此外,影响商汤科技估值的一个场外因素是,元宇宙概念在2021年的崛起。到2024年,元宇宙的市场规模将有望达到7833亿美元。

商汤科技的优势在于计算机视觉技术,而当下元宇宙的一大症结,恰是需要通过肉眼在虚拟世界中获得更为真实的感官体验。

该公司在招股书中数十处提及[元宇宙],并将其面向智慧生活的SenseME和SenseMARS软件平台,自定义为[亚洲最大的元宇宙赋能平台之一]。

面对像商汤这样的硬科技公司,资本市场可能也需要换一种更加长线的视角,不能再套用以前对于互联网行业的评价体系和思维,而是要秉持长期主义。

有业务结构,无商业版图

新老业务交替所产生的营收阵痛背后反映出的是企业业务端的结构性问题。

一直以来,商汤科技都致力于经营B端业务:智能企业、智慧城市围绕其他企业以及各级政府进行布局,智能汽车对接的也是造车厂商;

其在C端市场的表现却乏善可陈,能够拿出的案例也只有美图秀秀的AR场景以及小红书的滤镜等。

而已经在A股上市,位列[AI三巨头]之一的科大讯飞能够在疫情期间实现130亿元营收,归母净利润13.64亿元的关键就是其面向大众生活的智慧教育业务。

对于增量可观、需求巨大的C端市场,商汤科技似乎并没有表现出足够的兴趣,但这却极有可能成为它扭亏为盈的关键助力。

人工智能如果只是单点突破,则无法真正驱动时代的前进,因为它只能解决单点的问题。

对于商汤科技而言,需要解答的是,AI如何实现高效率、低成本、规模化的创新和落地。

结尾:

商汤科技的IPO,不仅仅是商汤自身发展的重要里程碑,对于整个行业而言同样意义重大。

如今,商汤起到了带头大哥的作用,成为国内首家上市的AI公司,这意味着硬科技新时代的开启,同时也将为更多的AI企业冲击资本市场起到引领作用。

所有人都看在眼里,这不仅仅是一场关于商汤科技自己的战争。

部分资料参考:格隆汇:《打不死的商汤IPO,挡不住的中国硬科技崛起》,巴伦周刊:《商汤科技重启IPO,高估值下的几个悬念》,BT财经V:《商汤科技的“IPO之战”》,财经无罪:《IPO定价日却被“精准打击”,商汤科技到底做“对”了什么?》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。