别人卷大模型,阿里云递锤子?

光锥智能文|光锥智能,作者|刘雨琦

4月11日,所有人都在盯着阿里云。

不只是因为,这是继去年年底,阿里巴巴集团董事会主席兼CEO张勇接任阿里云智能集团CEO之后的第一次公开讲话,更是因为在大模型激战的时代,刚刚发布了“通义千问”大模型,阿里云此时的动作举足轻重。

大模型毫无疑问是关注的重点,但让人意外的是,阿里没有像百度、商汤一样现场演示大模型的性能和参数,仅仅是介绍了这一模型的具体功能。在这个大模型扎堆发布的4月,阿里似乎在刻意降低通义千问的存在感。

“阿里所有产品未来将接入大模型进行全面升级”,张勇在阿里云峰会上宣布。

据光锥智能了解到,目前包括钉钉、天猫精灵、天猫、淘宝、闲鱼、盒马等产品接入了通义千问。接入后,钉钉能够实现自动写工作方案、生成应用等功能,天猫精灵则提升了人机交互水平。

正如微软一样,阿里想在用大模型把所有产品都做一遍。

不同于ChatGPT的插件开放,百度文心一言急着让客户和合作伙伴接入测试,阿里全线产品智能化的背后,或许是张勇没有说出的后半句话:

现阶段,通义千问的重心并不是与同类型大模型进行外部的市场化竞争,而是补齐内部生态板块。

01 不盖房子,做锤子钉子

要开发大模型就绕不开一个关键词“算力”。

参考ChatGPT的发展路径,所需算力被分为两部分,一是硬件算力,即微软用数万颗英伟达A100芯片帮助OpenAI打造的超算中心;二是云算力,云所形成的超强存储空间、计算空间是目前最低成本的解决方案。

硅谷知名风投A16Z曾在博客中表示,生成式AI的大量资金最终都稳定地流向了基础设施层——以亚马逊AWS、微软Azure、谷歌GCP为主的云厂商,以及以英伟达为代表的GPU厂商。

也就是说,无论是王小川还是王慧文,都绕不开采购国内云厂商的服务。阿里云、华为云、腾讯云等云巨头,早就陈列在基础设施的采购名单里。

张勇指出,大模型是一场“AI+云计算”的全方位竞争,超万亿参数的大模型研发,并不仅仅是算法问题,而是囊括了底层庞大算力、网络、大数据、机器学习等诸多领域的复杂系统性工程,需要有超大规模AI基础设施的支撑。

顺着这个思路便会发现,阿里云的做法是将基础设施进行到底。

那么,优秀的基础设施往往要具备两个特质:一是低成本、二是高性能。

对于算力来说,成本最大的门槛在于“贵”,微软数万亿美金的投入,几乎拦住了所有人。这也就不难理解,为什么张勇一直提到“降价”,毕竟想要5G网络走入千家万户,第一件事就是把流量费用“打下来”。

阿里云智能CTO周靖人在会上宣布,发布ECS企业级通用算力型U实例,价格对比一代主售实例最高可下降40%,同时推出对象存储预留空间产品,价格最多可降70%。

U实例整合了多种云服务器规格,无需进行复杂的资源配置,售价相比上一代主售实例降幅最高可达40%,更适合Web应用及网站、企业办公类应用、离线数据分析、中小型数据库等典型应用场景,具备与其他同类产品一致的稳定性和用户体验。同时,阿里云还推出了“0元升配”活动,符合条件的用户可免费升级至第7代ECS实例。

低价过后,想要长出庞大的应用生态,还需要降低开发门槛。对此,阿里云向开发者推出“飞天免费试用系列”,开放全栈云产品体验,首批推出50款核心产品免费试用,时长最多可达3个月。

其中包括ECS、数据库PolarDB、机器学习PAI等在内50款云产品的免费试用,时长支持1个月、3个月到长期免费,可支持开发者构建包括在线、大数据类、AI等不同类型应用,并且支持Serverless的开发模式。

“以模块化、可编程、可视化、服务化为特征的组装式开发将成为未来主流的开发范式。”周靖人表示。

低成本决定了能否入局,而高性能则决定了能走多远。

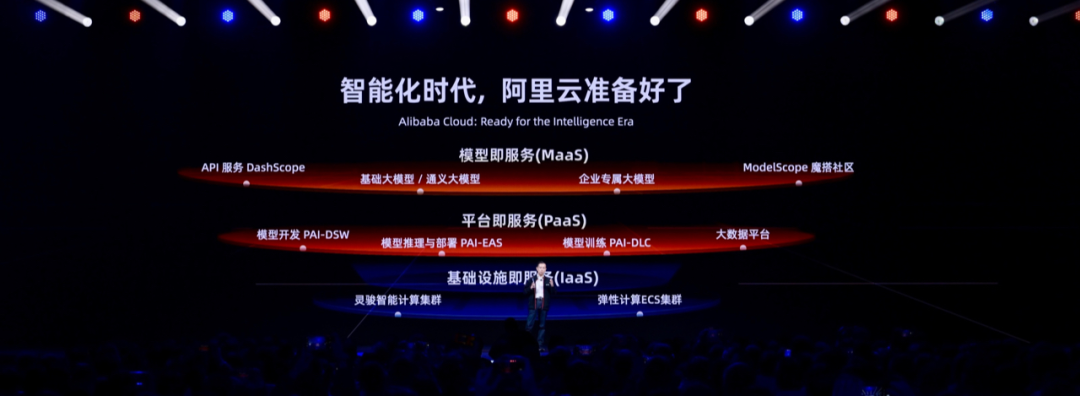

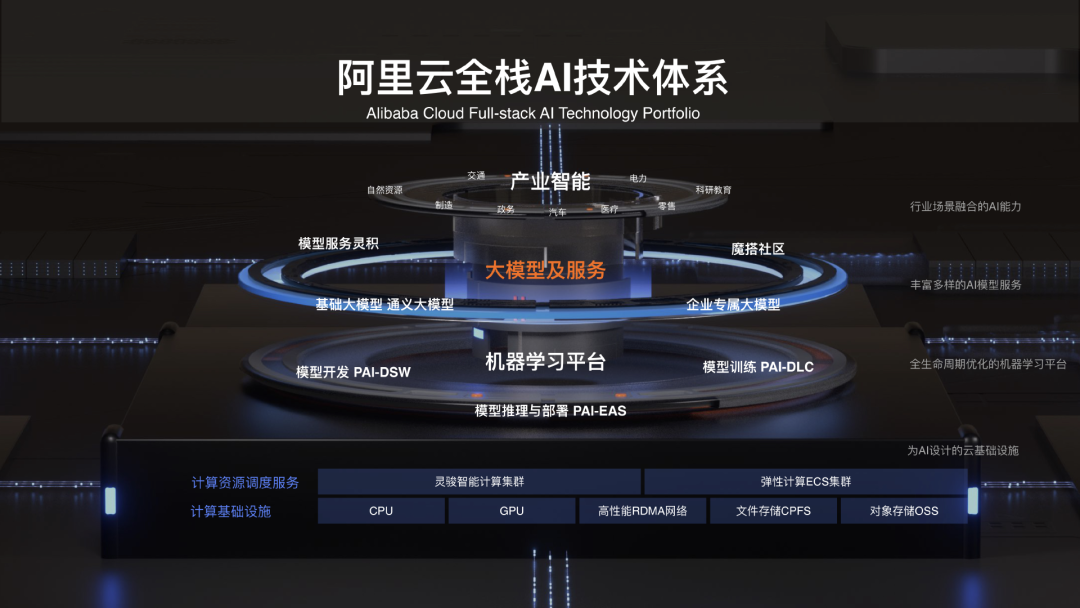

在整个AI Infra底层设施上,阿里云将其解构为了三层,周靖人把它总结为全新的“飞天智算基础设施”。

IaaS层灵骏:由阿里云十万卡GPU单集群组成,可承载多个万一参数大模型同时在线训练智算集群,是整个大模型训练的底座。

PaaS层PAI:不同于以往的PaaS层,ML PaaS以机器学习平台PAI为核心,支持万卡的单任务分布式训练规模。将AI训练效率提升10倍、推理效率提升6倍,并提供全链路的AI开发工具与大数据服务,简单来讲,就是大模型界的AI OS开发系统。

MaaS层:基于IaaS的算力和PaaS的开发工具,阿里云提供以通义大模型系列为基础的企业定制大模型,并在此基础上,搭建国内首个MaaS开放平台——魔搭社区。

其中,PAI是一个重要的连接器。周靖人讲到,PAI×灵骏可以打造一个高性能分布式模型训练平台,PAI×灵积,可以打造低延时大模型推理和服务平台,覆盖了模型的推理、训练全过程。

纵观国内大模型发展现状,这也是软件结构中最薄弱的一环。人人都想要盖房子,却没有人画设计图、没有设计软件、没有锤子和钉子,阿里云想要补齐的中间层,连接了底层算力和上层模型,同时,基于MaaS的开发平台,构建出一个类安卓开发平台的应用生态也是另一个核心竞争力。

打造生态,是一直以来贯穿阿里的基因。回顾阿里云两方面的降本就能发现,一边为企业扫平价格门槛,拉起中小企业的手;另一边则联合千万开发者,通过Severless的形式,迅速发展应用。

当然,在此之前,仍然有大量数据准备的环节,但这对于在云计算第一阶段以IaaS形成核心突破力的云巨头来说,基础比别人更厚实。

诚然如张勇所言:“所有企业在智能化时代都将站在同一条起跑线上,互联网公司和非互联网公司不存在先进或者落后的区别,传统企业有弯道超车的机会。”

但云厂商的起跑线一定比其他人更为靠前。

02 MaaS是云厂商们增长的第二曲线

蔡英华作为阿里云商业化一把手,他出席的重要程度,并不亚于张勇。

但遗憾的是,当周靖人在讲“魔搭”的时候,蔡英华还在讲“微搭”,与这个以大模型贯穿始终的峰会,似乎有点不搭。

去年提到“组织协同”“低代码微搭”“业务转型”还是比较前沿的数字化名词,在当下却显得已经是再基础不过的业务了。万众期待的,是基于阿里云的思考,找到如何将MaaS、智能化SaaS商业化的答案。

这个问题,蔡英华没有给出答案,而是给出了路径。蔡英华认为,智能化的本质就是以数字化为基础,以数据为驱动,最后迈向应用智能化的过程。

云智一体只是智能化发展的起点,但不是智能化的终点,应用智能化是一种产品形态,却不是商业策略。

怎么能够一边打磨能力一边赚钱?不只是阿里云需要思考这个问题。

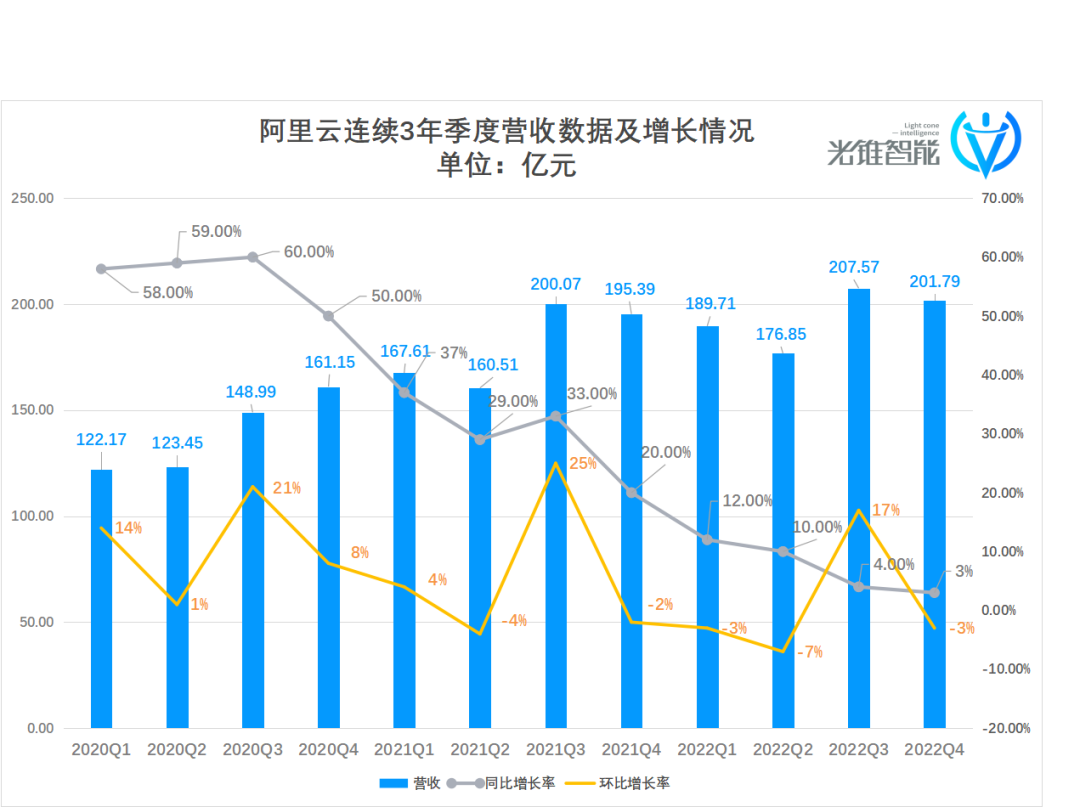

事实上,即便没有大模型的催熟,云巨头们也来到了一个转折点。回顾阿里云历季营收数据会发现,2020年Q1至今,阿里云营收同比增长在逐渐下滑,环比增长呈跳跃式,近两年仍未达到稳定增长趋势。

数据来源于阿里巴巴财报

不只阿里云,AWS的增长状况也达到了一个新的瓶颈期,亚马逊公司首席财务官奥尔萨夫斯基称,AWS现在的增长率在13%-19%中段。他指出:“早在2022年第三季度中期开始,我们的同比增长速度放缓,是因为各种规模的企业都在评估如何优化其云计算支出,以应对严峻的宏观经济形势。”且在之后的几个季度里,AWS仍然要遭遇阻力。

这意味着,无论是AWS还是阿里云,商业化都到了变革的关键节点。MaaS很可能成为云厂商们增长的第二曲线。

带这个思考重新看“2019年,微软Azure花10亿美元买断OpenAI成为其独家供应商”,就更加感叹纳德拉的老谋深算。一方面,Azure成为OpenAI的独家供应商后,所有基于ChatGPT和GPT4的MaaS(模型即服务)服务都长在Azure上,这将为Azure快速获得市场份额,甚至有反超AWS的可能。另一方面,OpenAI通过Azure训练自己的AI大模型,也快速、高强度打磨了Azure的智能化能力,目前Azure是全球排名第一的智能云。

目前,微软已经在努力使Azure的AI功能变得更加强大,推出了新的虚拟机,使用英伟达的H100和A100 Tensor Core GPU,以及Quantum-2 InfiniBand网络。微软表示,这将允许OpenAI和其他依赖Azure的公司训练更大、更复杂的AI模型。

但这始终是产品和能力的补齐,商业模式该如何像产品一样拥有创新式的改变?

周靖人在峰会后采访中讲到,基于MaaS的AI原生架构,可能会对现有的模式带来冲击,将出现不以业务付费而以效果付费的模式。这也是目前OpenAI开放ChatGPT后的收费模式,以企业调取的Token进行收费。

这将会改变现有的SaaS订阅制付费、PaaS解决方案定制化付费和IaaS资源购买式付费的规则。这是对所有云巨头提出的新挑战,在新的规则下找到新姿势,并非个体的努力所能成就,也不是一日之功。

正如比尔盖茨曾讲到:“人们总是高估了未来一到两年的变化,却低估了未来十年的变革。”站在这个智能化的开端,技术的速度以天为单位在迭代,产品和商业化能力也许要更快速地补齐,但我们需要给大模型和云厂商们一点耐心。