飞天云动成功IPO,踩着广告进入元宇宙?

深眸财经作者:秦沁

原创:深眸财经(chutou0325)

继有着“元宇宙第一公司”之称的Roblox登陆纽交所引发资本市场的强烈关注后,元宇宙的风又吹向了飞天云动。

据悉,港股“元宇宙第一股”飞天云动于9月22日在港交所通过聆讯。此前飞天云动首次递交招股书时,也因提及元宇宙次数高达256次而引起热议,似乎要在元宇宙大展身手。

不过,据招股书显示,飞天云动的主要收入来自AR/VR营销服务,其2022Q1收入占比高达72.3%,而此项收入主要来自不同行业的广告客户,如游戏、娱乐、互联网、电商等12个行业,所以飞天云动的元宇宙似乎更多的是玩概念。

所以,作为最早进入AR/VR内容及服务市场的公司之一,飞天云动被誉为港股“元宇宙第一股”,其背后的商业能力,能否真如名号引起资本市场关注的焦点呢?

1

从游戏到元宇宙

飞天云动与元宇宙的故事,说起来并不长。

飞天云动原名为飞天掌中科技,于2008年成立,主营业务为游戏和游戏相关业务,直至2019年完成游戏和游戏相关业务的清退,将重心完全转移至AR/VR内容和服务业务。

此前,由于AR/VR技术由急需大量的资金作为支撑,裤腰带里正没钱的掌中飞天科技在2017年挂牌新三板,不过登陆资本市场两年后又因推行未来业务选择在新三板除牌。

直至2021年,掌中飞天科技才更名飞天云动,并于11月推出飞天元宇宙平台。

目前,飞天云动已与百度、京东、阿里、腾讯等互联网巨头在元宇宙方向的布局上建立了深入合作,百度希壤背后的内容生产商便是飞天云动。

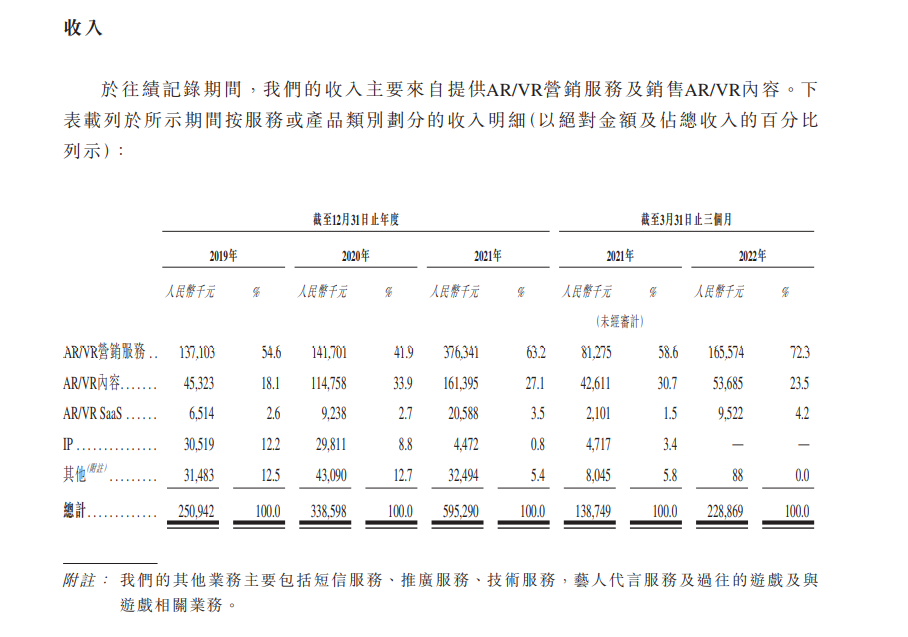

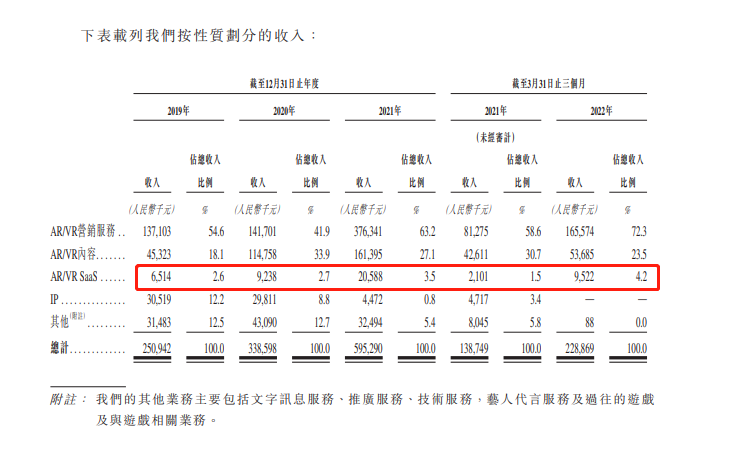

总体来看,飞天云动的业务分为四大部分:AR/VR营销服务、AR/VR内容、AR/VRSaaS和IP。

其中营销服务为主要服务,它是基于AR/VR互动内容向广告客户提供AR/VR营销服务。说白了,就是用VR/AR的形式做的广告,然后我再帮你找到投放渠道。

这也是飞天云动的主要收入来源。据招股书显示,2019-2021年及2022年第一季度,飞天云动来自AR/VR营销服务的收入分别为1.37亿元、1.42亿元、3.76亿元和1.66亿元,占比分别为54.6%、41.9%、63.2%,截至2022年3月底占比更是达到72.3%。

AR/VR内容是利用自研开发的专业AR/VR开发引擎,根据客户的需求提供定制化的内容,涵盖娱乐、教育、文旅、技术、汽车等领域,为终端用户带来虚拟世界的多元化和沉浸式体验,是以软件技术开发形式收费。

而近两年开始发力的AR/VRSaaS则是开放自研开发的低代码平台,主要为客户定制AR/VR SaaS解决方案客户及服务AR/VR SaaS平台付费订购用户。

飞天云动曾经的当家本领之一就是IP,主要向客户售出IP权,包括但不限于,IP形象,IP字体等。

为了方便大家理解,飞天云动的业务其实可以简单地分为三层:

第一层,我提供SaaS平台,客户自己动手。

第二种,我帮客户做VR内容,客户根据自己需求应用到自己想应用的场景。

第三种则是它的主营业务,包揽品牌建设和流量建设的一站式服务,根据客户需求做出AR内容,如AR样板间、3D沙盘、VR直播等,然后再帮客户找营销渠道进行销售,其中就包括宣传、买流量。

目前飞天云动的VR/ARSaaS业务收入在总营收的占比仅是个位数,其2019年、2020年、2021年及2022Q1,收入分别为,651万、923万、2058万、952万,占比为2.6%、2.7%、3.5%、4.2%。

那么,以营销服务为主的飞天云动,是怎么做元宇宙的?

2

讲故事,还是真本事

元宇宙故事好讲,本事却难学。

飞天云动在招股书中提及元宇宙未来愿景时,将创建一个具有沉浸式体验、社交渠道及用户自我开发的虚拟世界,包括多玩家开放世界、用户及社交系统、开发者界面等功能。

该计划分为三个阶段。一阶段于2023年推出飞天元宇宙完整版,主要功能为社交、娱乐、办公。

二阶段将应用于生活场景,在一阶段基础上提供应用范围,如教育、文旅、运动及直播。

三阶段,主要协助用户在平台进行商业活动。

看完是不是DNA动了,简直与Roblox的发展如出一辙,只不过飞天云动的“未来”,已是Roblox的现在。

Roblox目前已初步实现平台内的商业转换,目前已有多个知名品牌在其创作“元宇宙游戏”,包括GUCCI、耐克、VANS等品牌。

而且,元宇宙内的商业活动实际早已践行,Roblox 在其元世界中举办了虚拟音乐会,包括 Lil Nas X 和 Zara Larsson 等著名歌手。

其平台更是不止于此,贾斯汀比伯在虚拟演艺平台WAVE上举办了个人第一场虚拟演唱会,国内知名歌星林俊杰在TME live举办了“圣所FINALE”线上演唱。

不过,作为“元宇宙”公司,飞天云动研发投入恐难以在元宇宙中存活,其研发投入不仅少,且占比还在逐年降低。

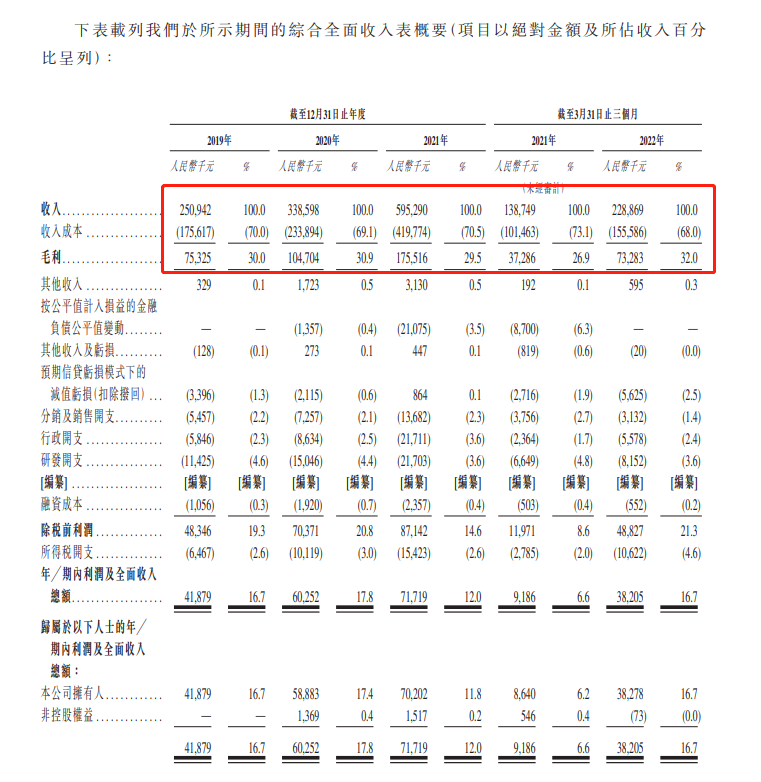

招股书显示,飞天云动2019年、2020年、2021年及2022Q1营收分别为2.5亿元、3.39亿元、5.95亿元、2.29亿元。

而研发开支2019年、2020年和2021年,分别为1142.5万元、1504.6万元和2170.3万元,占比分别为4.6%、4.4%和3.6%。

与Roblox相比,飞天云动的研发费用近乎其零头。2019年—2021年,Roblox研发费用分别为1.07亿美元、2.01亿美元、5.33亿美元,今年一季度研发费用为1.78亿美元。

飞天云动占比不超过5%的研发开支,来支撑元宇宙梦想似乎令人捉襟见肘。

从核心专利也可看出飞天云动对研发的态度。据招股书显示,该公司称已注册对业务比较重要的专利共计有6项,正在申请的比较重要的专利共计3个,放在整个产业中来看实属杯水车薪。

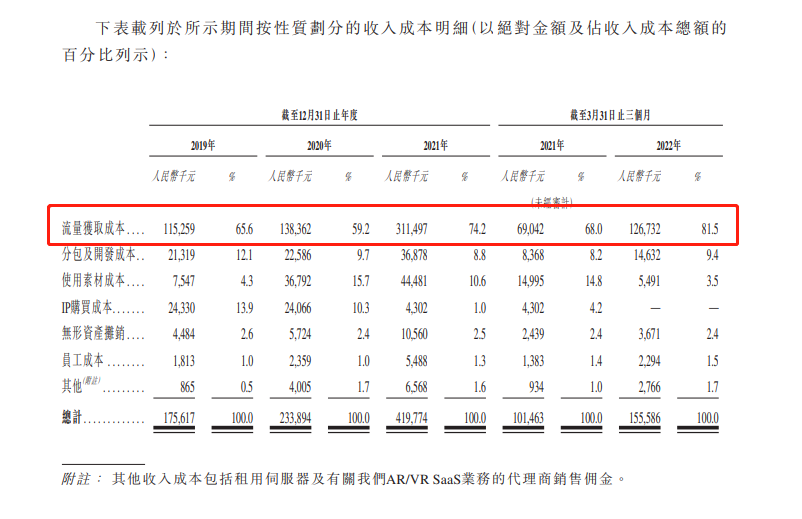

而且飞天云动的成本也持续增长,2019年至2022年一季度,飞天云动购买广告支出的流量获取成本分别为1.15亿元、1.38亿元、3.11亿元和1.27亿元,占总成本比重分别高达65.6%、59.2%、74.2%和81.5%。

除研发遭诟病外,从招股书内容也看出飞天云动对元宇宙似乎并不上心。

其“建设”飞天元宇宙平台另一重要方式竟来自收购,例如收购数字资产等战略性投资和并购。

提及元宇宙超过300次,却无令人信服的实际动作,很难不让人产生遐想,飞天云动是否借此炒作。

曾经的老前辈,“元宇宙概念”龙头中青宝就曾靠一款元宇宙游戏《酿酒大师》,使其股价一飞冲天,两个月涨幅高达362%,为此收到了深交所多次关注函。

那么,对于AR/VR领域而言研发究竟有多重要?

我们从同样是从游戏走向AR/VR领域UnitySoftware,可以得出结论。

模式来说两者的Saas都以订阅服务为主,都是面向ToB端。此外UnitySaaS因开发周期短,易上手,也更适合在移动端商。只不过Unity更多是针对游戏开发商,而飞天云动目前互联网客户居多,其发展路径大同小异,可借鉴性强。

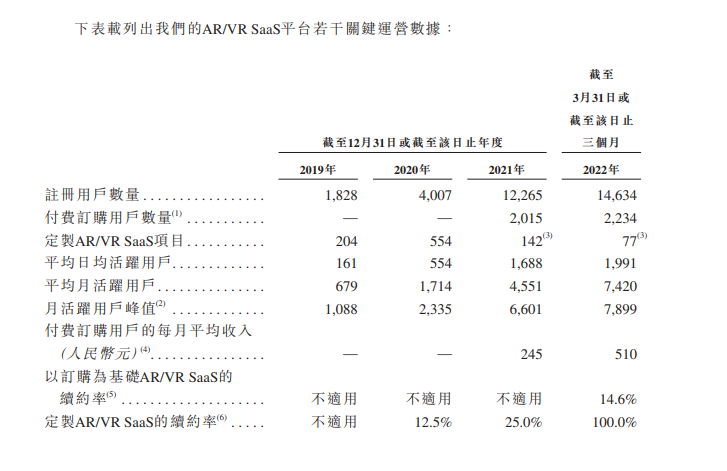

当前的Unity开发者数量已经超过150万(招股书公开数据,后续季度无更新),飞天云动据招股书显示,截至2022年3月31日,飞天云动的AR/VRSaaS平台的注册用户数量约1.46万名,付费用户人数2234名,定制AR/VR SaaS项目77个,平均日活跃用户1991名,平均月活跃用户7420名。

用户池较小的飞天云动,更应加大对引擎和SaaS研发,创立独家优势,这样才能使用户数量“日新月异”的增长,保持高日活。

且SaaS的水准与客户留存率有直接关系,几乎每个以订阅模式收费的 SaaS 都会披露净客户留存率,客户留存率高于100%意味着,即使公司不拓展新客户,现有客户依旧每年可以带来额外收入。

除却研发问题,飞天云动还面临着竞争这个绕不过的难题。

3

能在巨头中破局吗?

正“转型”中的飞天云动面临的竞争者除了“老朋友”,也将出现新对手。

据招股书显示,目前市场上有超过5,000名竞争对手,按2021年收入计,飞天云动作为市场份额最大的AR/VR内容及服务提供商,其市场份额仅为2.6%。

从现有的AR/VR营销服务来看,除了与同在AR/VR 内容及服务的公司竞争外,飞天云动还要和广告公司抢饭吃,包括线上营销、线下广告及传统媒体,且飞天云动在客户群、品牌知名度乃至财务、技术等资源方面相对落后,也将导致定价将处于劣势地位。

中国市场的机遇吸引了很多外资前来掘金,8月9日成立的Unity中国,也将成为飞天云动的最大竞争对手之一,而Epic开发的虚幻引擎更是和Unity一起几乎占据了绝大部分市场份额。

更是有元宇宙内容服务商“爱化身”、“宙宇科技”、“大有”均获千万级天使轮融资。

飞天云动的未来更加水深火热,根据招股书中的愿景而言,Roblox的老路已有不少大厂在探索,包括前东家百度希壤,天下秀虹宇宙,更有腾讯、网易此类拥有先发游戏优势的公司。

字节更是一路收购,不仅以90 亿元收购了国内 VR 领域的巨头 Pico,转身还投了代码乾坤1 亿元,而代码乾坤旗下产品《重启世界》被称为“中国版 Roblox”,是目前中国第一的全物理开发工具和 UGC 平台。

没有用户基础的飞天云动,将直面大厂,与其争锋,恐难以成黑马杀出。

政策性情不稳也伴随着未知风险。元宇宙正处于初期建设阶段,主要以体验为主,国内尚未出现大规模的元宇宙平台,其生态也参差不齐,飞天云动的未来受到增长规划,建模能力乃至相关法律法规的挑战。

包括知识产权、游戏监管、数据隐私都是需重点关照的问题,轻则像滴滴一样被罚80亿重金,重则难翻身。

作为港股首家上市的VR/AR内容服务商,飞天云动有机会在此乘风破浪,不过心口不一的飞天云动,目前做的依旧是“老本行”,新业务仍需时间。

元宇宙概念此前使不少企业大涨,为此迎来了一波元宇宙“概念”热潮,美股有英伟达大涨12%,微软进军元宇宙市值曾反超苹果,A股中青宝曾在两个月内股价上涨超过300%。

不过港股会留给飞天云动转型的时间吗?港股的投资者爱听元宇宙故事吗?

与激进前行的美股,反复试探的A股不同,港股对元宇宙概念股却浇了一盆凉水。曾被认为将是元宇宙游戏领头羊的腾讯控股,2021年下跌超过16%。

港股不像A股,向来不信故事,得实锤了才开始有反应。

香港和内地投资者的差异和结构构成有很大关系,香港的投资者构成不仅只针对本地,还有国际投资者,且由于香港本地人口较少,机构投资者占多数,更趋于长线投资,所以出现当年区块链概念正热时,迅雷、人人网连续暴涨,唯独港股反应平平的现象。

光讲故事或动动嘴皮子,在港股是拿不到钱的,研发实力不足,切入的却是巨头所在的赛道,想要顺利从港股市场中拿钱,飞天云动还得学点“真功夫”。

* 图片来源于网络,侵权请联系删除