三年亏掉30亿,第四范式上市背后的隐忧

节点财经

文 / 一晨 出品 / 节点财经

在星光熠熠的早期爆发期过后,AI独角兽们正迎来被称为“死亡之谷”的泡沫期。

根据Gartner技术成熟度曲线,在这个阶段,能率先实现价值闭环、产业落地的企业,将获得生存权利,而无法带来真实价值的AI公司将被淘汰出局。业内人士指出,市场留给它们的时间,还剩下不到两年。融资难、盈利遥遥无期之下,AI独角兽们不得不上市求生。

近日,又有一家AI明星独角兽第四范式递交招股书,尝试登陆港股,这家五大国有银行联合投资、腾讯和红杉加持的人工智能技术与服务提供商IPO,有几分胜算?

/ 01 /

融资百亿

腾讯、红杉加持

2014年成立的第四范式,可以说是“含着金钥匙”出生。成立一年,公司就获得了红杉中国的A轮融资,随后创新工场、腾讯投资、高盛集团等数十家头部投资机构相继入局。

到2018年,公司还得到工商银行、中国银行、建设银行、农银、交银及所属基金的联合战略投资,成为唯一一家获得5家国有银行共同投资的AI公司。

公司之所以颇受资本青睐,一方面是因为团队配置,另外也和战略方向有关。第四范式团队是彼时AI创业公司颇为经典的“科学家+跨国公司大销售”组合:公司团队几乎都来自百度,创始人戴文渊技术出身,曾是百度高级科学家;而公司总裁裴沵思则曾任SAP全球副总裁,后者的前同事遍布中国的AI界。

业务方向方面,和以计算机视觉起家的“AI四小龙”不同,第四范式选择了聚焦决策AI领域,提供以平台为中心的人工智能解决方案,帮助企业智能化转型,避免了其他细分赛道“神仙打架”的局面。

同时,公司将金融行业作为首个突破点,这在当时算是个明智选择。彼时传统银行存在营销体系陈旧、客服系统低效、人力开支高昂等痛点,虽对新技术手段较为积极,但在自建AI能力方面的资源有限,因而更需要借力外部的AI等前沿技术能力,这成了第四范式的机会。

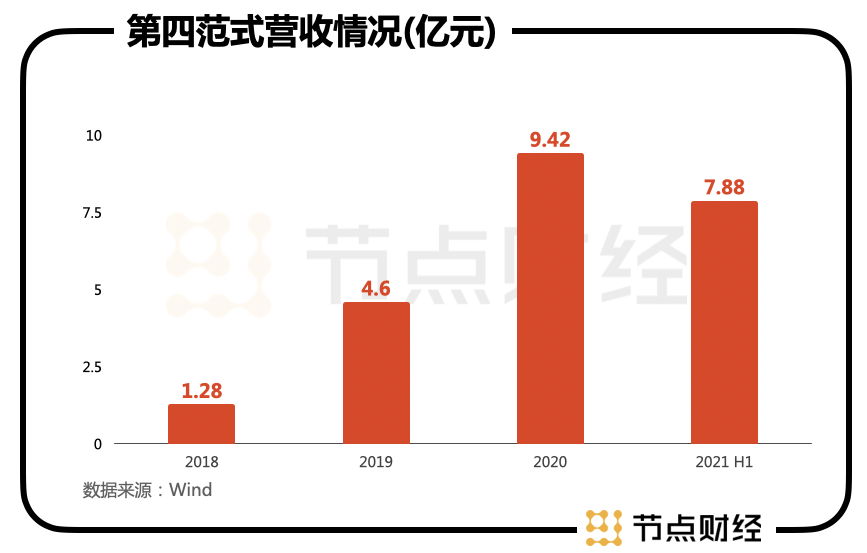

招股书显示,第四范式业务目前已经从金融扩展到零售、制造、能源与电力、电信及医疗保健等行业,客户超过8000家。2020年上半年到2021年上半年,每名标杆用户的平均收入由730万元增至1030万元。这为公司带来了不错的收入:2018年-2020年其营收分别为1.28亿元、4.6亿元、9.42亿元,每一年都翻倍增长,2021年上半年营收7.88 亿元,几乎与2020全年的收入持平。

公司收入主要来自先知平台及应用产品、应用开发及其他服务两个部分。目前两大业务在营收中的占比几乎旗鼓相当:2021年,销售“先知平台及应用产品”和帮助客户在先知平台上开发定制化的人工智能应用分别带来3.76亿元和4.12亿元收入,在营收中的占比分别为47.7%和52.3%。

根据灼识咨询报告,按2020年相关收入计,在以平台为中心的AI决策市场上,前五大参与者合计占约50.3%的市场份额,第四范式市场份额为18.1%,位列首位,第二大选手的市场份额为10.7%,可见其优势还是比较明显。

稳步增长的营收背后,公司的毛利率也较为稳定:2018年到2021上半年,公司的毛利率基本在42%到46%之间波动。

由此可知,第四范式当下可以说已经实现了规模化营收,但公司仍面临盈利难、估值高等问题。

/ 02 /

三年亏掉30亿

吞金兽难逃AI泡沫

对比国内明星AI独角兽的财务情况可以发现,深陷亏损泥潭、缺乏造血能力几乎是行业普遍现象,第四范式也不例外。

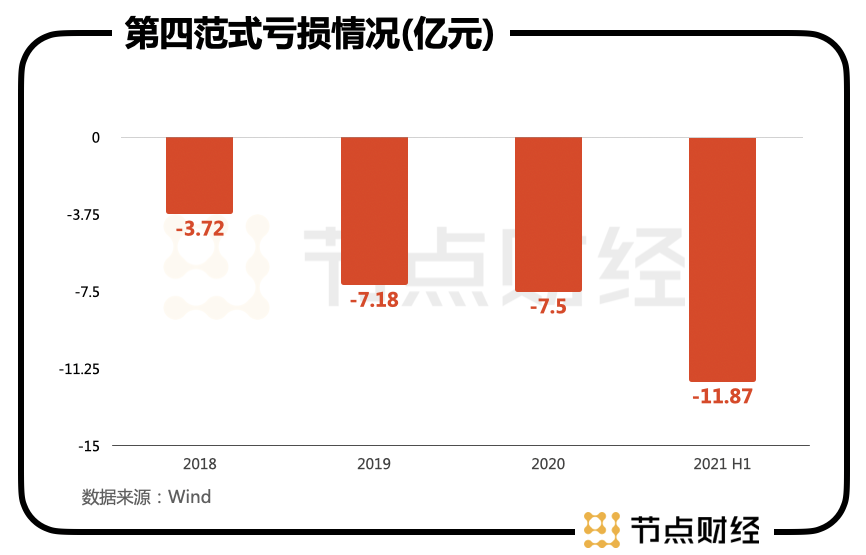

招股书显示,2018年到2020年,第四范式的年度亏损分别为3.72亿元、7.18亿元、7.5亿元,2021上半年的亏损大幅扩大至11.87亿,超过2020年全年亏损。公司三年半内累计亏损高达约30亿元。

期间,公司经营亏损分别为3.36亿元、5.51亿元、5.6亿元及8.57亿元。扣除以股份为基础的非现金薪酬影响后,经调整经营亏损在同期分别为2.13亿元、3.18亿元、3.86亿元及2.53亿元。

对比其他几家AI独角兽,这一亏损算是行业“中等水平”。中国“AI四小龙”中,除了尚未进行披露的商汤科技,其余三家企业均处于连续亏损状态。

云从科技方面,2018年到2020年净亏损分别约为2亿元、17.63亿元和7.21亿元,加上招股书初步测算2021年上半年亏损约3.53亿元至3.7亿元,三年半累计亏损约30亿元;依图科技2017年至2019年净亏损分别约为11.68亿元、11.68亿和36.47亿元,2020年上半年净亏损约13亿元,累计亏损超过60亿元。

旷视科技更夸张,2017年至2019年净亏损分别约为7.75亿元、28亿元和66.4亿元,2020年1-9月,其净亏损约为28.46亿元,近四年里累计亏损超过百亿元。

和其他AI创业公司类似,长期亏损的第四范式也是把钱砸在了研发上。招股书显示,2018年到2021上半年,其研发费用分别为1.93亿元、4.16亿元、5.66亿元、5.78亿元,在同期营收中的占比分别为151%、91%、60%和73.4%。公司预计之后的研发费用还将继续增加,短期内较难盈利。

同时,公司的销售成本和营销成本也相对较高。招股书显示,第四范式在销售中需要进行客户教育,往往牵涉漫长的评估过程,导致其销售周期从作初步评估到付款一般需时一至三个月,有的甚至可延长至数年不等。

而在商业化能力方面,第四范式发展早期存在过于依赖大客户的现象,目前这一现象有所完善。

招股书披露,2018年、2019年、2020年以及2021年上半年,第四范式前五大客户合计占总收入分别为60.1%、40.9%、17.4%及16.5%。其最大客户占总收入分别约17.7%、20.6%、5.2%及3.9%。

1 2 下一页>