2018年VR/AR融资报告:全年融资案例骤降,AR锋芒初露

VR陀螺2018年拂拂衣袖匆匆而去,此时的资本市场又换了一番天地。虽然2018已是过去,但“以史为镜可以知兴替”。2019年的VR/AR行业前路如何,我们从2018年的融资数据中能看出一二。快收下陀螺君这份新鲜热乎的2018年VR/AR行业数据报告吧!

2018年VR/AR在各自的领域开疆扩土,一步步解锁了越来越多的领域:

2018年全球融资总额212亿元,其中国内融资24.6亿元,国外融资187.4亿元。2018年全球融资笔数151笔,其中国内51笔,国外101笔。

数据说明:

金额单位均为人民币,换算汇率按统计时间为准;

此数据仅为公开披露过的融资数据,未披露的数据并未计入其中;

金额为数千万/千万级/过千万的均以1000万计算,近千万均以800万计算 ,其他以此类推,请悉知。

2018全年融资总额212亿元,险胜2017

陀螺君先带你看看VR/AR全球大环境下的融资情况:

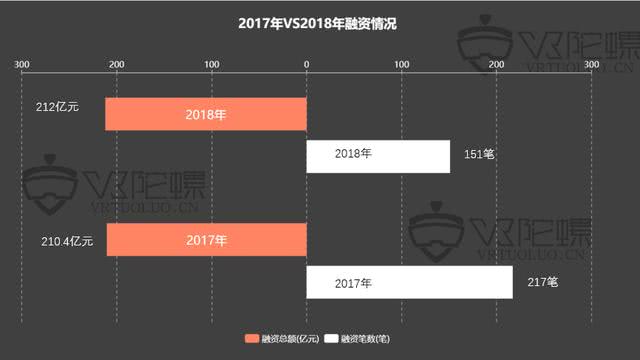

2017VS2018全球融资情况对比

2017年全球全年融资210.4亿元,融资笔数达217笔。而到了2018年,全球全年融资总额达到了212亿元,这一数字与2017年较为接近,同比小幅增长1%。2018年的融资总额和融资笔数增长率均为负增长。对比尤其明显的是2018年上半年融资总额增长率比2017年上半年增长了165%,而在下半年却成直线式跌落至-28%,这一反差相当惊人。相比2017,2018年的融资笔数增长率也大幅降低至-58%。

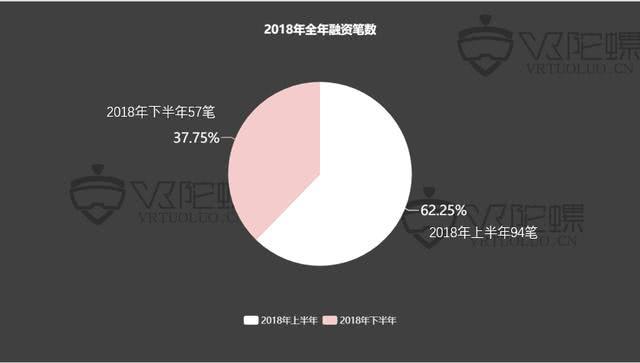

2018年上半年下半年融资笔数

从全年融资笔数来看(见上图),2017年下半年的投资热潮延续到了2018年上半年,而到了2018年下半年则有所遇冷,从94笔降至57笔。而下半年的融资总额却超过上半年,说明下半年的融资多为单笔大额投资。融资笔数则下降到了151笔,同比大幅下降30%。

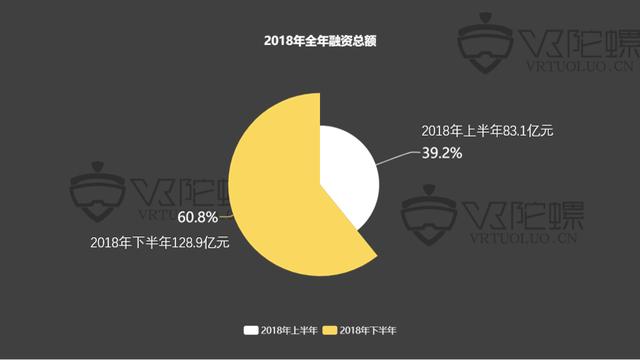

2018年上半年下半年融资金额

从2018年全年情况来看(见上图),2018年上半年融资金额达83.1亿元,下半年则飙升至128.9亿元。根据陀螺君11月末的统计,截止当时的数据,2018全年呈现上半年高下半年惨淡的局面,对比2017年同期也呈负增长,下半年增幅远没有现在大,呈现出有些惨淡的局面。而到了12月份,峰回路转,Ultrhaptics 3500万英镑C轮融资、WaveOptics2500万美元的C轮融资和TechSee的1600万美元B轮融资的汇入让2018年的融资总额保持正向增长且险胜2017年。

三家公司融资数据信息

国内遇冷,国外火热依旧

看完全球融资大数据后,我们再把目光转向国内:

2018年国内融资总额

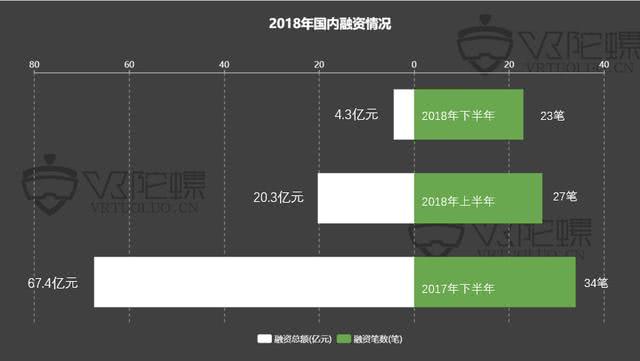

对比2017年,2018年的国内融资总额呈断崖式下跌:2017年下半年国内融资数额达67.4亿元,而到了2018年上半年,这一数字骤然锐减至20.3亿元,而下半年的融资数额仅仅只有上半年的五分之一。2018全年融资总额还不及2017年下半年融资数额的一半。

再看融资笔数,国内融资总笔数可以说少得可怜,上半年稍微超出下半年,极有可能是2017年下半年的投资余热仍在。2018年,英特尔Vaunt, IMAX VR等知名公司纷纷离开VR角斗场,或多或少影响了投资人对于VR/AR行业的判断。面对VR行业,投资人更加谨慎,这也使得2018年的国内VR融资市场格外的寒冷。

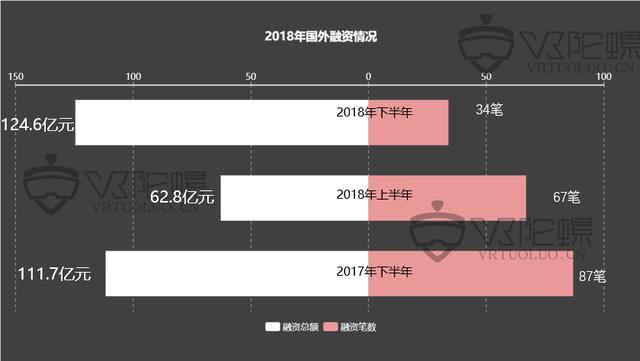

不同与国内的凄风苦雨,2018年国外VR行业的融资热潮依旧没有停息(见下图)。2018年国外全年融资总额达187.4亿元,相较于2017年的136.3亿元,同比上涨37%——与国内断崖式下跌完全是两个世界。上半年的融资额达62.8亿元,下半年势头更猛达124.6亿元,几乎是上半年的两倍。不得不感叹,2018年国外年底冲业绩的势头非常强劲。

2018年国外融资情况

而国外融资笔数的走势却和国内保持一致,全年总笔数从2017年的146笔下降至101笔,这也恰恰说明了2018年多为单笔大额融资。

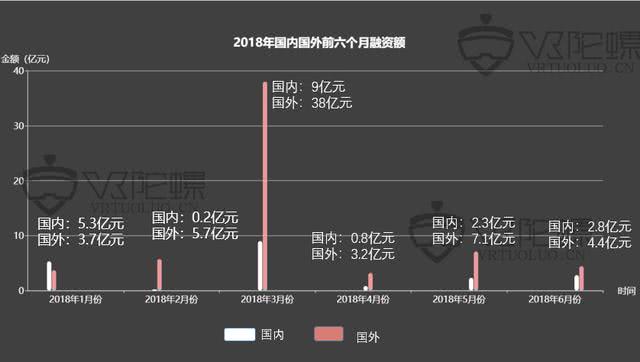

此外,通过对比国内国外前六个月融资金额(见下图),陀螺菌注意到3月份国外和国内融资金额均达峰值:

2018年国内国外前六个月融资金额

3月份,深圳市虚拟现实技术有限公司(3Glasses)获数字王国2.4亿元融资;VR家装公司杭州群核信息技术有限公司(酷家乐)获顺为资本领投,淡马锡旗下Pavilion Capital等跟投1亿美元D轮融资。两家公司的亿元级融资让3月份国内融资数据显得鹤立鸡群。

3月份国内获得融资公司

3月份,国外获得融资共13笔;融资总金额超38亿元,而这其中Magic Leap占30亿。若把Magic Leap除开,国外3月份融资略超8亿元,和国内同期融资金额不相上下。而国外13笔融资中,AR领域7笔,VR应用占到4笔,VR内容和其他分别为1笔。

3月份国外获得融资公司

除了3月份的最高峰外,陀螺君还注意到国内2月份的融资金额是最低谷。2月份全球融资共14笔,国内4笔,其中三家未透露具体金额,具体情况如下:

2月份国内获得融资的四家公司

看完前六个月的融资数据对比,再来看看2018年后六个月国内国外的融资数据,国内7、8、11月表现亮眼,国外10月份最突出。10月份,Epic Games一家公司就独占12.5亿美元的融资,投资方为KKR,ICONIQ Capital,Smash Ventures,AXiomatic,Vulcan Capital,凯鹏华盈(Kleiner Perkins)和Lightspeed Venture Partners。

VR应用最吸金,AR锋芒初露

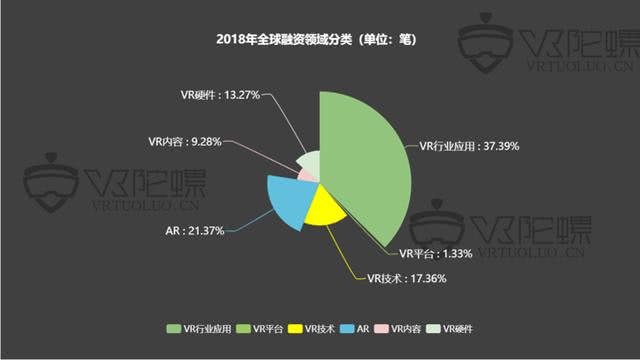

了解了2018年国内国外的融资情况以后,那么问题来了,2018年全球资本大头都流向了何处呢?陀螺君根据2018年的全球融资交易笔数做出了以下统计:

去年全球融资笔数共151笔,其中有56笔流入VR行业应用,占比达37.39%,可谓当之无愧的行业方向标了。这意味着市场越来越看重VR技术的实际落地,越来越看好VR+行业应用的模式。此外,AR领域的吸金能力也不容小觑,在2018年的融资占比中一举超过VR技术,达到21.37%。由此可以看出,2019年的AR领域可能会迎来一次小爆发。VR硬件和VR内容分别占比13.27%和9.28%,而2018年新出现的VR平台Scapic和MR平台Mixed Place在2018年的融资中也为VR平台这一领域贡献了1.33%的占比。

投资VR应用依旧是大热门,但VR应用说大不大说小不小,那么资本家的真金白银都具体流入了VR应用中哪些类别呢?陀螺君为你带回前方情报:

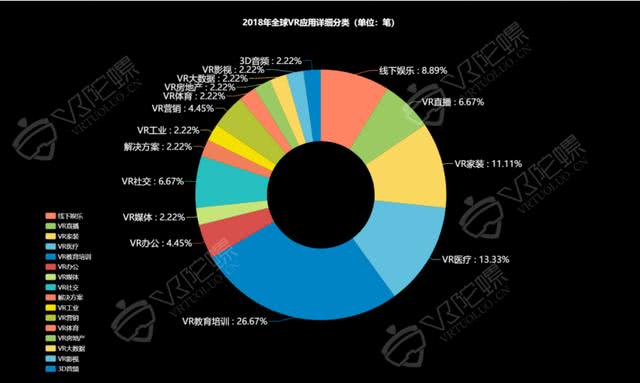

2018年全球VR行业应用详细分类(单位:笔)

从上图中,陀螺君发现,VR教育培训在VR应用总融资笔数中发挥稳定,独占鳌头,占比达到26.67%。上半年,北京格如灵科技有限公司和PlusOne等公司带来千万级VR教育融资;下半年则有STRIVR融得的1600万美元。VR教育和培训的发展可谓一直备受关注。VR医疗屈居其次,融资笔数占比达13.33%;VR家装紧随其后,占比11.11%。再往后就是VR直播、VR社交和线下娱乐分别占比6.67%、8.89%和6.67%。看来,教育、医疗、家装、直播和线下娱乐等关系着人们衣食住行的基本大类占比保持一贯态势,但同时其他一些融资笔数较小的类别也不可忽视——3D音频、VR大数据、VR体育、VR工业、解决方案、VR媒体、VR办公等。由此可以看出,2018年全年融资大方向保持不变,投资领域趋于细分化,这说明投资人在越来越多的领域看到VR技术应用的潜力和可能性。

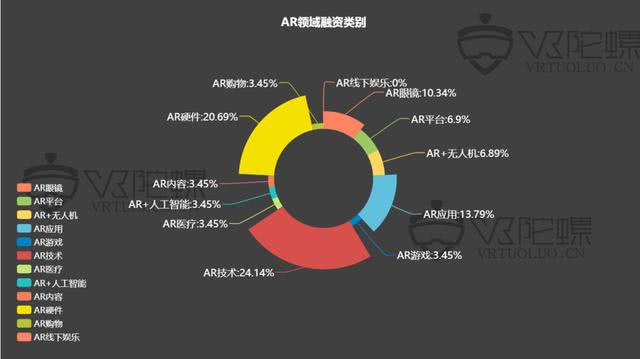

前面提到AR领域初露锋芒,融资占比达21.37%,那么AR领域的融资又具体是哪些类别呢?陀螺君对2018年的AR融资做了以下统计:

2018年AR领域融资类别(单位:笔)

2018年AR领域融资共33笔,技术、硬件和应用三大块领跑,AR技术融资笔数最多达7笔。33笔融资中,国内融资7笔,国外26笔,看来AR领域的情况依旧是内冷外热。

除了三大主类外,应用“AR+”模式的领域也日渐开阔,如AR+无人机、AR+人工智能和AR+医疗等等逐渐跳入公众视。2018年AR领域最大的一笔融资是Magic Leap从沙特阿拉伯王国投资机构The Public Investment Fund中获投的4.61亿美元。此外,AR初创玩家Rokid在2018年也融得近1亿美元用于AR+人工智能领域。

总结

与2017年相比,2018年依然呈现了海内外热度落差较大的情况。今年行业应用是重点,而明年也将延续该趋势。虽然有人今年离开了AR/VR圈,但依然还有新玩家选择加入,从国内的腾讯、华为等大厂在VR/AR上布局就可见一斑。随着FB、苹果等巨头纷纷布局AR并加入投入,明年的AR领域或将会有更高的增长。随着5G即将到来,作为落地场景之一的VR/AR也可能会在明年迎来更多投资。

下附:2018年全年融资详情表(多图)