精准预测市场?当多方安全计算遇到量化投研

算力智库算力说

量化投资依托量化模型与数据,寻找能够带来超额收益的多种“大概率”策略。传统量化投资模式下,所使用的外来数据在质量和安全上存在重大隐患,量化模型效果不稳定,影响量化策略的完整性与精确度。

当多方安全计算技术遇到量化投研,投研机构将怎样借力挖掘充分数据价值?算力隐私数据安全专栏特邀郭嘉,初探大数据量化建模,及多方安全计算技术与量化投研工作的结合方式。

传统的投研数据同质化程度极高,模型效果不具有独特性,美国市场有一群人在挖掘和研究更加互联网化的数据指标,称另类因子。由于第三方数据的开放流通限制,必须遵守数据安全的游戏规则。本文借由投研对数据的安全建模方案,实现了多方数据的投研建模,并实现了投资模型的加密部署。

1 大数据的量化逻辑

我们可以按数据开放程度,简单地把投研信息分为三类:公开数据、半公开数据、以及非公开数据。

公开数据,很好理解,就是股价,K线图等随时可以查看的数据;

半公开数据,指我们可以获取到,但不能全面地获取的数据,如实时的资金流向我们随时可以获取,但是网站并不会公开以往的数据;

非公开数据,即市场上与股票相关的其他公司、证券交易所内部数据,无法对外提供。

引入一个概念——量化投资,量化投资简而言之就是在数据中找规律。大数据为量化投资打开了全新的大门,在量化交易中引入大数据技术,可以充分挖掘海量数据所隐藏的一切信息,来预测金融经济活动,并结合历史预测,及时将预测效果加以反馈,以动态更新交易策略,获得最理想的预测效果。

传统的各类量化指标,无论是基于价格还是基于财务数据都会存在一定的滞后性,无法用更具领先性的手段来了解行业和市场。而采用了大数据技术的行业及个股判断,则可以在一定程度上改善这一情形。利用搜索因子可掌握投资者情绪,利用电商数据可实时得知各行业的基本面动向,利用大V数据集合了集体的智慧,这几种大数据理论上都可以用来预测未来市场情况,将互联网金融的大数据作为选股因子引入模型,代表着资产管理机构在指数投资上重构选股逻辑。

股票市场的信息不对称性是一直存在的问题,量化交易者无法获知市场上非公开数据和互联网数据,且基于大数据与模型的量化交易,往往对操作中的数量与时间节点要求分外严格,丢失或篡改数据均会致使预测与正确结果相偏离,又或致使交易在不对的时刻,以错误的数量来达成。若因信息不安全而外泄数据,长时间便可能会致使业内彼此利用这些数据来恶化竞争。

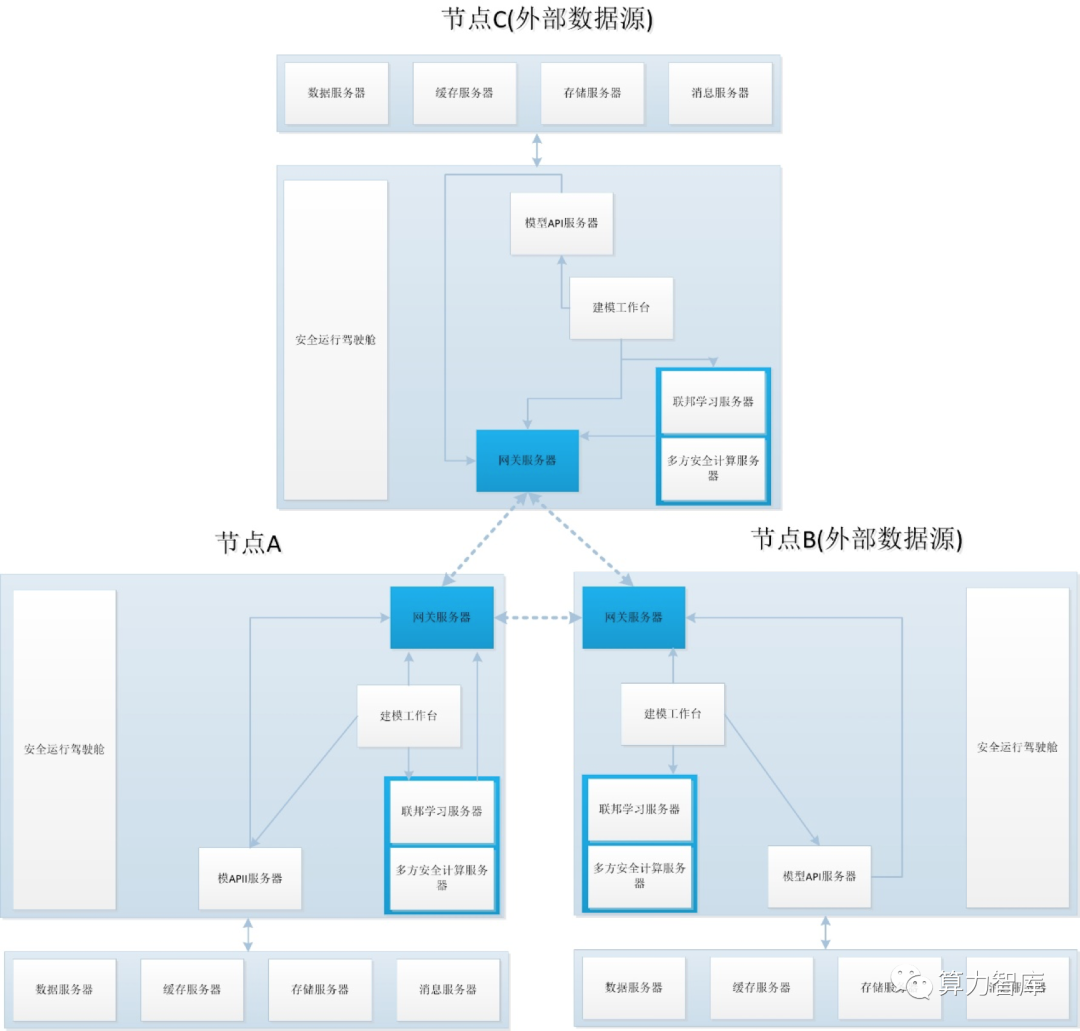

2 多方安全计算的量化优势

事实上,有价值的数据往往躺在别人的怀里,如何只进行“精神共享”,不进行“肉体接触”,这是当下对数据应用安全的合规要求。隐私计算技术很好地解决了这个用数难题。多个持有各自私有数据的参与方,共同执行一个计算逻辑(如求最大值计算)并获得计算结果,各方发送的消息中不能推断出各方持有的私有数据信息,在此技术下,各参与者的身份和地位相同,可建立共享数据策略。由于数据不发生转移,因此不会泄露用户隐私或影响数据规范,为了保护数据隐私、满足合法合规的要求。专业术语称之为多方安全计算。

此技术能够在保证信息安全前提下,让投研机构利用非公开数据资讯和信息,更好的发掘和预测股票的波动。本文即尝试通过安全多方计算技术和联邦学习技术,将公开数据和非公开数据进行结合,并进行量化交易分析,希望该案例能够给从事量化交易的专业人士拓展分析思路。

1 2 3 下一页>