亏损三年的思必驰,能赶上AI三小龙吗

零态LT

根据上交所官网在8月3日得消息,思必驰科技股份有限公司(下称“思必驰”)冲刺科创板IPO获上交所问询。

思必驰是对话式人工智能平台型公司,这是人工智能公司又一个上市企业。在国内,云从科技、商汤科技、旷视科技被称作是“中国AI三驾马车”,思必驰从侧方位杀出,除了医疗、房地产等领域没有涉及,其他领域几乎都有客户案例,这样的ai公司上市能成为国内的第四条ai小龙吗?我们来深入探究一下。

01

市场环境不容乐观

(一)产品属于小市场

小市场:思必驰各业务加总不够500亿的市场空间?

根据其官网显示,思必驰主打的软硬一体化人工智能产品主要包括AI语音芯片、搭载芯片的AI模组以及AI整机终端产品。

但是,AI芯片连续三年业务量在下降。雷峰网发布相关数据,AI芯片落地的速度确实比业界预期的慢。此外,行业人士透露,近三年来,AI芯片主要的落地场景还是智能家居、智能汽车、智能监控、云端服务器等。根据相关数据调研,整体AI语音芯片市场规模在2022年预计是506.2亿元,市场规模并没有增加。这对于创业公司来说,故事就无法讲大了。

(二)市场竞争激烈,下游议价能力弱

根据招股书显示,思必驰没有自有的生产工厂,2021年,软硬一体化人工智能产品的营业成本占比达到了63.78%,

而行业人士透露,ai芯片设计开发周期短则一年,长则两三年,开发期间是没有收入得,“烧钱”是所有ai芯片企业的共性。所以,这个行业门槛特别高,只有大企业能参与,同业竞争对手就有:百度、腾讯、阿里、科大讯飞、云知声等。

根据IDC得数据显示,中国人工智能语音语义市场份额,行业前三名科大讯飞、阿里云、百度智能云加起来接近80%的市场,而思必驰、小i机器人、拓尔思三家公司合计的市场份额不足10%。

在当前思必驰的竞争对手基本都是科技巨头企业,客户的竞争激烈,思必驰在议价权比较难,这在毛利率上也有体现,思必驰的毛利率在2019年至2021年分别为28.75%、24.74% 和 19.12%,利润一直在下滑,议价权越来越小。

(三)智能语音领域门口一群摩拳擦掌的进入者

根据德勤最新数据,近三年中国智能语音市场规模持续增长,而行业进入企业也在增多,寒武纪、虹软科技、科大讯飞、云从科技、云天励飞等专注于智能语音的发展,此外,行业新秀公司也融资消息不断。

原本投入互联网企业的资本都在投资人工智能行业,形成行业百花齐放的格局。此外,思必驰公司还可能面临来自全球科技公司的潜在竞争。越来越多的潜在竞争对手,可能导致产品价格、利润率或市场占有率有下降的风险。

02

财务表现不佳

现金处在枯竭边缘

回到一开始的话题,招股书显示,在2019-2021年,思必驰净亏损分别是2.83亿元、2.15亿元、3.35亿元,亏损没有得到缓解,毛利率还在下降。亏损普遍存在于人工智能企业,思必驰并不算亏损大户。

(一)与同业进行分析

盈利能力比较:

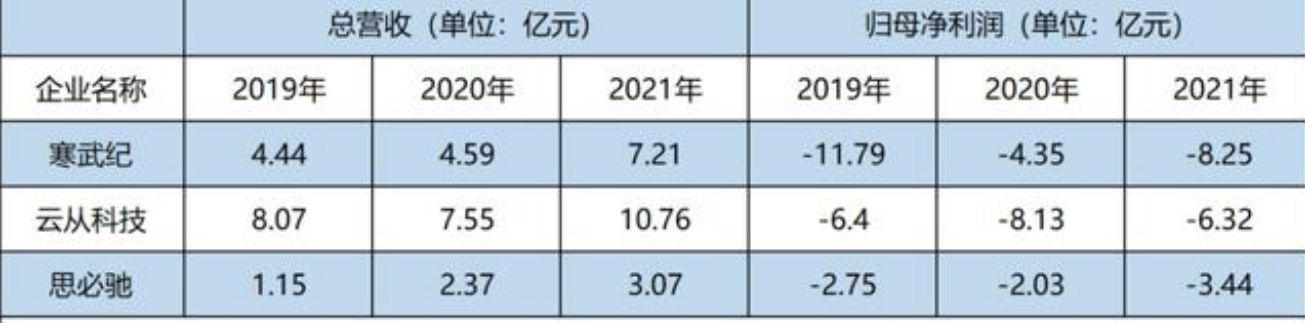

目前在招股说明书上列的思必驰同业公司,包括一批明星企业,分别为:虹软科技、寒武纪、云从科技、科大讯飞等。2021年,上述四家公司营收分别达到5.73亿元、7.21亿元、10.76亿元和183.14亿元。对比之下思必驰的营收为3.07亿元均少于这四大对手企业。

归母净利润的对比情况如图表所示,思必驰在亏损表现稍微好一些。

但在业内从业者看来,思必驰的产品研发投入不断,这对于缓解亏损问题没有帮助,存在“未来一定时间内无法盈利或无法进行利润分配”和“毛利率可能持续下滑“这两大致命缺陷。

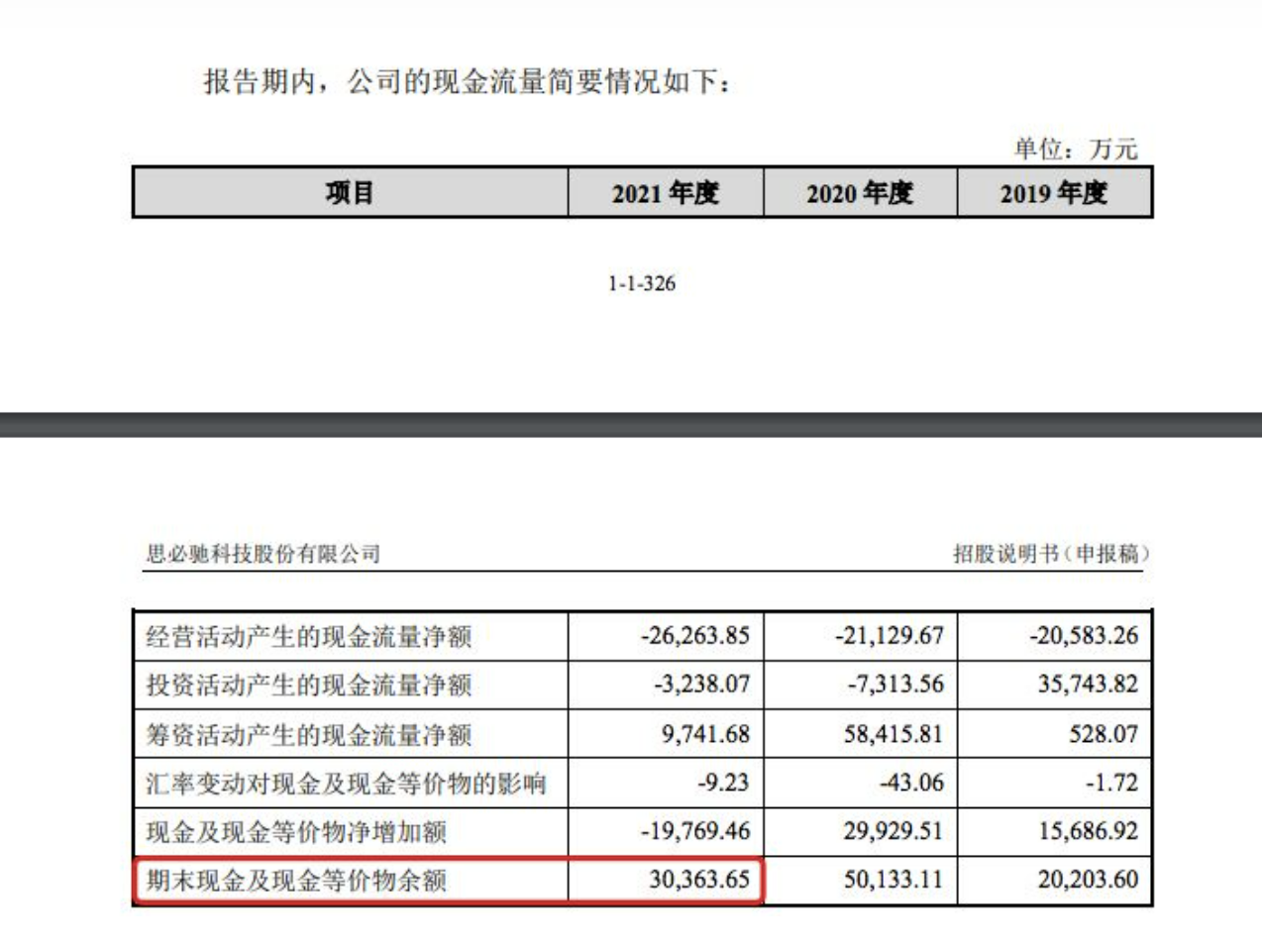

(二)公司的现金流分析:

思必驰研发投入逐年增加的影响,思必驰现金流可是实打实的紧张。

截至2021年底,思必驰现金流只有3亿出头,尚不及同期的净亏损,按照目前的亏损趋势,货币资金只够花一年,现金流的问题会大大制约未来的发展。

亏损是人工智能企业的常态,让AI烧钱也是有限度的,ai企业想要活下去。而在亏损和落地难的双重困境下,需要更合适的发展方向。

03

未来发展前景

(一)从采购看销售:

思必驰成立之初对标科大讯飞(002230),将公司业务定位在教育领域,近年来思必驰把未来发展方向目标聚集在智慧家居、汽车和消费电子上,拓展金融、政务业务。

从思必驰的招股说明书中显示其头部客户变动频繁。在报告期内,只有OPPO广东移动通信有限公司,一直存在于前五客户中,其他大客户三年内均只出现过一次。大客户不稳定,可以反映出采购需求的不稳定,采购需求不稳定,销售额就会不稳定。

正如一位芯片采购商所言,国内ai芯片的技术水平差别不大,更重要的是理解垂直场景,理解AI芯片在其中的作用,客户存量不会扩大,反而存在销售继续降低的可能。

看来思必驰为了实现上市要求营收3亿元而做的努力,任重道远。

(二)业务交叉,技术发展能否实现相对优势

2016年,思必驰时任产品总监张岩接受媒体访问时表示:未来思必驰未来不会和科大讯飞正面竞争,其目标市场是物联网。

但从目前的情况看,思必驰与科大讯飞的业务领域是高度交叉的。公开资料显示:科大讯飞围绕着办公、翻译、教育、家庭、车载系统和玩具等场景,深入了解客户刚需,不断在产品层面实现突破。基本覆盖了思必驰主要业务领域,同时同业中云知声也做了相应布局。

要在同质化市场中胜出的关键在于技术。目前思必驰与科大讯飞、云知声、百度在引擎降噪的测试表现,并没有出彩,科大讯飞在降噪处理方面综合表现较好,百度和云之声也不甘示弱,思必驰的表现只能说中规中矩。

(3)发展后劲不足

综上,思必驰的销售费用只有科大讯飞的二十分之一,研发费用只有科大讯飞的十分之一,如何支持同业中的相对胜出。

人工智能公司不能再用亏损来说话,这也是思必驰的必经之路。芯片卡脖子问题,需要国内企业自我修行内功,才能给市场更多的信心。

作者|梁潇

出品|零态LT(ID:LingTai_LT)