“疯狂”的石头,市值大跌674亿!小米还能依靠吗?

侃见财经伴随着近期的持续回调,一年前股价直逼贵州茅台的石头科技,如今正逐渐跌落神坛。

3月15日收盘,石头科技股价下跌4.98%,报收483.39元。在大盘下跌4.95%的情况下,石头科技当天股价的跌幅还不算太大,不过和去年6月份的最高点1492.93元相比,如今石头科技的股价已经大跌超过60%,市值更是较最高点蒸发674亿,表现甚是惨淡。

作为曾经的科创板明星股之一,石头科技曾经拥有过许多的高光时刻,当大批的科创板企业仍在持续亏损的时候,成立不过3年的石头科技便已经实现了盈利;而当龙头科沃斯用了超过20年的时间才成功登陆资本市场的时候,石头科技则仅仅用了不到6年的时间。

此外,不得不说的还有其持续上涨的股价。据统计,石头科技仅仅用了一年多时间便从最低的311.05元上涨到了最高的1492.93元,涨幅超过了4倍,股价仅次于贵州茅台,市值更是直逼千亿大关。

那么,为什么曾经如此疯狂的石头科技,如今股价却大幅下挫、直接“膝斩”呢?不到一年的时间里,石头科技到底经历了些什么?

80后程序员逆袭成“千亿扫地僧”

石头科技的背后,是一个80后程序员逆袭的故事。

时间拉回到16年前的2006年,当时才23岁的石头科技创始人昌敬,刚刚从华南理工大学攻读完计算机硕士学位,开始自己的北漂打工生涯。

在那个互联网才刚刚开始起步的年代,程序员特别的抢手,机会也很多,更别说是像昌敬这样高学历的程序员。所以在创立石头科技之前,昌敬已经在微软、百度、腾讯等大厂工作过,做了近10年的产品经理,是人人羡慕的“金领”,还有过成功的创业经验。

或许对于很多的白领来说,能到大厂上班,拿着一份不菲的工资就已经满足了,但昌敬却并没有。虽然身在大厂,但昌敬也一直在寻找新的创业机会,最终到了2012年,这个机会出现了。

那时,国内的互联网大厂竞争激烈,一路从线上打到了线下,从软件打到硬件。

大厂们希望可以从家庭场景入手,掌握下一个互联网的话语权,而被大家熟知的小爱同学、小度甚至天猫精灵都是在那时推出的,不过后来的情况大家应该也知道,虽然这些人工智能产品已经发展了很多年,但依旧未能普及。

作为互联网人的昌敬自然也看到了这个风口,不过和大厂们大开大合的想法不同,昌敬更想要从小的场景入手,经过思考后,最终选择了当时国内规模还不到20亿的扫地机器人行业。

实际上,扫地机器人并不是什么新玩意,国内扫地机器人龙头科沃斯早在1998年便已经成立。不过,那时的扫地机器人采用的普遍是随机碰撞式技术,不但不智能,而且清洁效果也不好,所以一直都发展不起来,而昌敬瞄准的正是这个痛点。

在打定主意之后,昌敬开始着手研发技术。当时,激光雷达技术在国外盛行,昌敬则将这个普遍用在汽车上的技术用到了扫地机器人上,一个可以规划路径的扫地机器人诞生了。

随着技术的革新,由石头科技生产的更加智能的扫地机器人受到了消费者的追捧,而在成立的第三年,石头科技便成功实现了盈利。时间来到2020年2月21日,成立不过6年时间的石头科技成功从科创板上市,这个成绩科沃斯用了超过20年的时间。

随着石头科技股价的飙升,到了2021年的6月,石头科技股价上涨到了1492.93元,市值达到了997亿,而昌敬也成为了备受追捧的“千亿扫地增”。

成也小米,败也小米

石头科技之所以能如此迅速地取得成功,还离不开一个“大腿”的帮助,它就是小米。

回溯石头科技的发展历程,从融资到推广再到产品大卖,这其中的每一步都能看到小米的身影。

2014年,当昌敬打定了主意要去做扫地机器人的时候,由于扫地机器人使用场景过于单一,昌敬被许多的投资人婉拒——大家都劝昌敬改变方向。

走投无路的昌敬最终找到了小米,适逢当时的小米也刚刚成立了小米生态链部门,试图通过投资+孵化构建一个更为庞大的IoT生态链,两家公司一拍即合,昌敬拿到了小米的3000万投资资金,这才有了昌敬和石头科技后来的故事。

到了2年后的2016年,昌敬和石头科技好不容易生产出了第一台扫地机器人,在打上“米家”的商标之后,借助小米的渠道,扫地机器人开始大卖,由于石头科技不需要自己铺设渠道,也无需在广告上进行过多的投入,在扫地机器人推出的第二年,石头科技便成功盈利。

可以这样说,如果没有了小米的帮助,昌敬和石头科技可能还在苦恼于如果建渠道、如果做推广,而石头科技的发展也不会来得如此迅速。

不过,虽然借助小米快速走向了成功,但石头科技也因为小米深陷泥潭,而这背后的原因,其实和目前众多“果链”企业的状况相似。

从数据来看,在成为小米生态链的一员之后,虽然不需要铺设渠道和打广告,但石头科技的销售净利率和销售毛利率都不高,2017年时这两项数据分别为5.99%和21.64%,造成这种情况的原因,则是小米对于其生态链一直维高性价的定位,旗下生态链公司利润被压缩。

而除了利润率低之外,将希望全部寄托于小米,也使得石头科技的发展潜力变得十分有限,可以说是与小米共存亡。

作为创始人的昌敬自然也知道过于依赖小米的弊端,最近两年开始着手去“小米化”,开始孵化自有品牌,但这却导致了其销售费用的快速增加,在2017年时,石头科技的销售费用仅为2881万,而到了2020年,石头科技的销售费用就增长到了6.2亿。

资金加速出逃,石头科技“道阻且长”

最近一年,石头科技的表现可以用“惨淡”两个字来形容。

一方面,石头科技在努力撕掉小米这个标签,但这带来的影响也非常明显——石头科技的净利润大幅下滑,业绩开始出现乏力的情况。

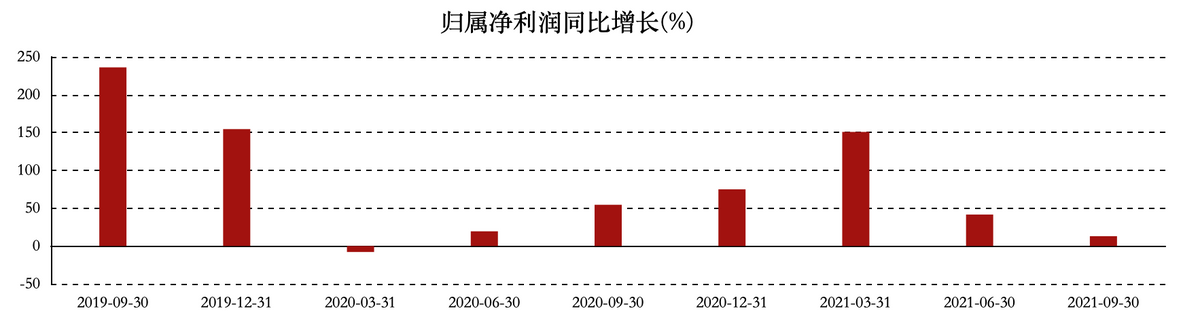

根据不久前披露的年报预告显示,2021年全年,石头科技实现营业收入58.4亿元,较上年增长28.8%;实现归母净利润14.0亿元,较上年增长2.4%,增速大幅下滑。

单季度业绩方面,去年四季度,石头科技实现营收20.1亿元,同比+29.6%;实现归母净利润3.9亿元,同比-17.8%,从数据上来看,无论是全年业绩还是四季度业绩,石头科技的增长都已经出现了明显的乏力现象。

另一方面,在石头科技去小米化的情况,曾经的大哥小米也开始对石头科技的股权进行抛售。

根据石头科技在2月25日披露的公告显示,天津金米投资合伙企业、丁迪、公司员工持股平台天津石头时代企业管理咨询合伙企业、Banyan Consulting Limited、QM27 Limited、副总经理万云鹏等8名股东,合计减持不超过718.58万股。

而减持大军中的天津金米,正是小米科技有限责任公司的孙公司。

从上面的分析不难看出,石头科技去小米化的难度非常大;如果没有了小米这个渠道,石头科技将要用大力气构建自己的渠道,也要和国内其他扫地机器人企业直接竞争,短期内业绩下滑难以避免,而且未来的不确定性非常大。

由此来看,昌敬和石头科技的去小米化之路,可以说是“前路漫漫,道阻且长”。