依图冲刺科创板,募资75亿元搭建全局AI竞争力

Ai芯天下前言:

“AI四小龙”先后开启了上市之路,继旷视科技、云从科技分别谋求港股、A股上市后,依图科技也加入了IPO队伍。而在这个节点开启IPO无论之于依图还是整个行业都意义重大。

作者 | 方文

AI产业进入资本兑现期

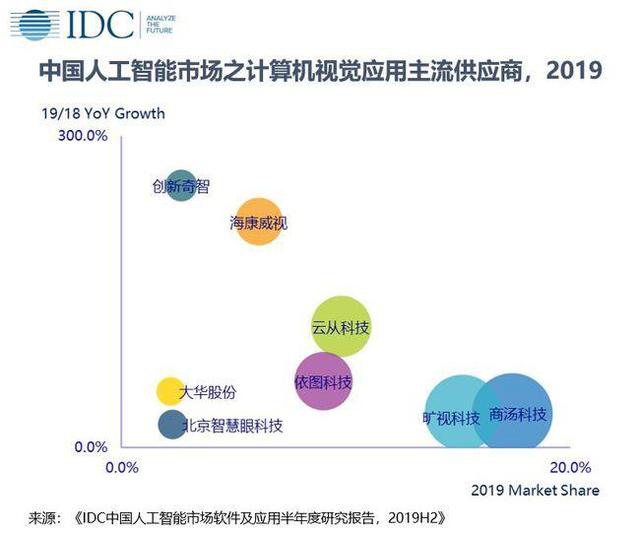

《2020胡润全球独角兽榜》显示,商汤、旷视、云从、依图估值分别为500亿、300亿、200亿、140亿,依图在“四小龙”中估值垫底。

2019年以来,一级市场转冷,头部研究院数据显示,2019年中国人工智能产业投资额713亿,同比下降40%,首次出现下滑。

因此“四小龙”高估值、能烧钱、落地难的特点已经很难在一级市场融资。目前,除商汤科技外,其余三家纷纷转向二级市场寻求上市融资。

2019年8月,旷视科技向港交所递交招股书,如今招股书已“失效”;

2020年8月,云从科技启动A股上市辅导;

2020年11月,依图科技抢先一步提交招股书,在上市进程上领跑。

2020年7月,3年亏损16亿的寒武纪、4年亏损30亿的奇安信接连在科创板上市,市值均超过700亿。

这给了依图科技等亟需融资的AI企业闯关IPO的信心。

营收规模与亏损齐长

11月4日,据上交所官网信息显示,依图已正式提交了招股书(申报稿),自9月9日与国泰君安证券签署辅导协议并备案后,依图正式开启了科创板冲刺之路。

根据刚刚公布的招股书显示,2017-2019年依图科技的营收连年增长。

在2017年到2019年依图科技的营收分别达到了6871.89万元、3.043亿元、7.168亿元。

从2017年到2019年依图科技的年复合增长率达到了222.97%;

2020年上半年,依图科技的营收达到了3.806亿元。

不过,发展至今,依图科技却仍未盈利。

从2017年到今年上半年,依图科技的净利润分别达到了-11.685亿元、-11.684亿元、-36.471亿元及-13.034亿元。从账面来看,其亏损有逐年扩大的趋势。

截至2020年6月,依图累计未弥补亏损已经达到了-72.204亿元,对于这个年营收仅有7亿多的新兴独角兽来说,亏损数额已经接近其营收的数倍之巨。

关于亏损的两大关键要素是:

①经过多轮的优先股融资,使得整体价值水平不断上升,让优先股公允价值相应上升,使得各期形成公允价值变动损失分别为9.83亿元、5.45亿元、26.19亿元和9.36亿元,累计达51亿,占到亏损账面的70%。

②为了保持在市场中的竞争力,依图在研发方面的投入也是非常巨大,在去年研发费用占营收比例达91.69%,今年上半年则超过了100%。

在巨额的研发投入面前,依图科技现有的毛利并不足以弥补其巨额的亏损。

特别是在其目前重点发力的云边端、AI芯片领域,仍面临较大的研发投入压力,这也是迫使其加速上市的重要原因。

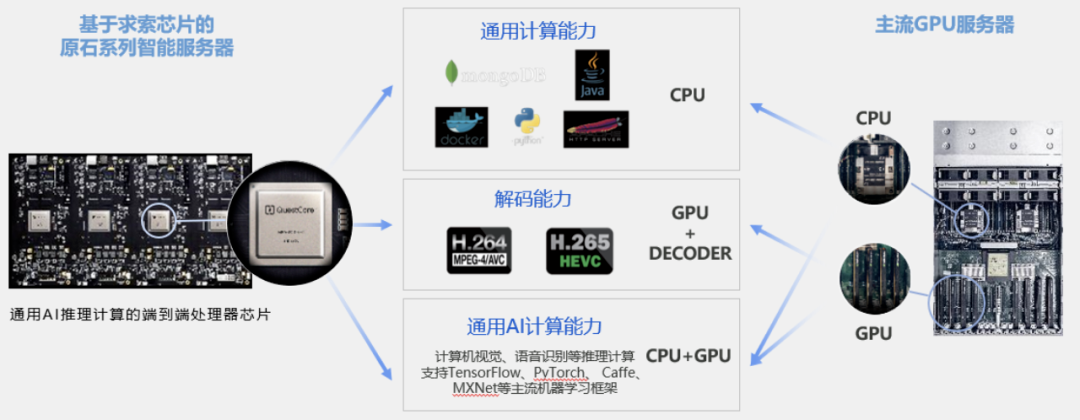

除了目前已经推出的求索芯片之外,依图科技还推出了原石系列智能服务器以及前沿系列边缘计算设备、面向终端系列终端AI算力硬件产品,包括智能摄像机、智能语音硬件等产品。

总的来看,依图的云边端产品目前均已经找到了具体的应用场景,并且已经具备具体创造营收的能力。

结合自研AI芯片和算法

过去几年中,算法性能高速发展和机器算力提升缓慢的矛盾一直存在,导致各公司要么削减算法性能去适应硬件,要么没有先进算法,浪费算力资源。

因此,针对实际应用场景和业务逻辑定义AI芯片十分必要和迫切,依图科技开始探索新的突围方向。

找对芯片的应用场景,准确预判该场景下最适合的智能算法,根据两者定制芯片,用这种“端到端设计”思路去迭代AI系统或芯片架构,有望充分激发AI的潜能。

因此,自研AI芯片和顶尖算法的结合,依图可以在所聚焦的业务场景中摆脱很多算力局限和束缚,为特定业务场景寻求最优解,提高市场渗透能力。

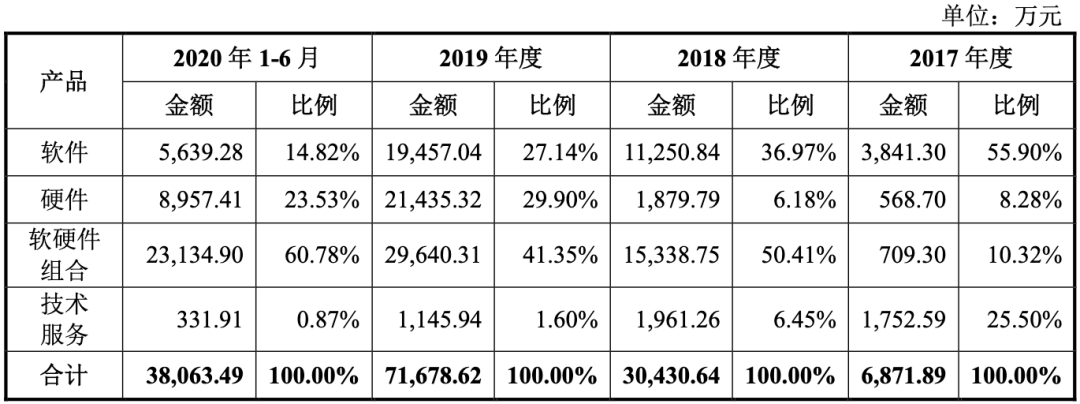

从公司的营收结构中,依图科技的业务重心经历着“从软到硬”的变化。

2017年软件收入为3841.3万元,占比55.9%,这一比例逐年降低,到今年上半年已经下降到14.82%。

与此同时,软硬件组合收入比例在上升,从2017年的10.32%上升至2020年上半年的60.78%。

而招股书中给出的发展定位是要致力于全面解决机器看、听、理解和规划的根本问题。

为AI技术的应用普及提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网等领域的智能计算需求。

募资75亿元搭建全局AI竞争力

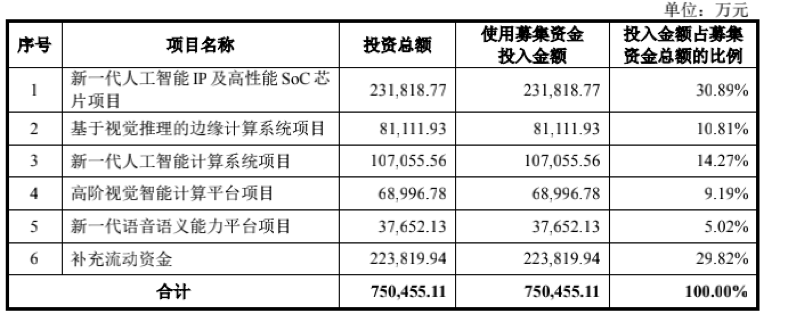

依图科技的招股书披露,此次冲刺科创板,募资规模将达75亿元。

依图科技不仅是家AI视觉公司,还发展了AI语音和AI语义两个方向,募投项目5就为新一代语音语义能力平台项目。

依图科技在AI产业链垂直(芯片、服务器、应用)和横向(视觉、语音、语义)两个维度都布局甚广,似乎已经有了AI行业巨兽的骨架。

其中一项关键布局是:新一代人工智能IP及高性能SoC芯片,该项目拟投资23亿元,占到募资总额的30.89%。

芯片加持下,其余的投资项目则涉及基于视觉推理的边缘计算系统项目(8.11亿元)、新一代人工智能计算系统项目(10.71亿元)、高阶视觉智能计算平台项目(6.89亿元)以及新一代语音语义能力平台项目(3.77亿元)等。

在下一步发展规划中,依图凸显出四方面目标和野心:

①引领人工智能芯片及算法技术发展;

②全线升级云端、边缘端和终端AI算力产品;

③聚焦高价值业务场景;

④构建人工智能算力生态。

运营资金大部分来源于外部融资

天眼查显示,依图科技自成立以来共经历9轮融资,累计融资超25.67亿元。

包括真格基金、高瓴资本、云锋基金、红杉资本中国、工银国际、浦银国际等多家知名投资机构均为依图科技的投资方。

而近年的融资频率越来越高。依图科技成立初期,平均两年进行一次融资;后来变成一年一次。由此可见,依图科技近年对资金的需求量逐渐加大。

大量的资金充实了依图科技的“弹药库”,但这对于长期亏损的依图科技来说,实则杯水车薪,仍扭转不了其资不抵债的现况。

愈发大客户依赖+友商竞争加剧

招股书显示,2017年至2020年上半年,依图科技前五大客户的营收占比分别为35.12%、33.09%、51.12%及62.02%,呈现不断攀升趋势。

2019年开始,依图科技前五大客户的营收占比已超过半成,这也意味着其对大客户的依赖越来越强,其获客能力正在逐渐降低。

与此同时,公司前五大客户变动频繁,依图科技客户群很不稳定,大客户关系并不稳固。

目前,AI赛道高手云集,除了“AI四小龙”商汤、旷视及云从的竞争,阿里、腾讯等互联网巨头也在不断加码AI行业,这也使得依图科技的压力不断增大。

目前,英伟达在AI芯片领域仍占有绝对优势,华为海思、寒武纪等公司在该领域也有较强的竞争力。

结尾:

随着移动互联网红利期的结束,未来平台级别的移动互联网超级独角兽会大大递减,下一个机会将主要来自后端创新。

当下并非是AI公司上市的最佳时机,毕竟目前AI公司并没有成熟的商业模式和产品,也缺乏落地的场景,更多还是概念上的炒作。

但随着市场的收缩和外部环境的变化,融资变得越发困难,上市也成为了赶鸭子上架。

依图科技的难题对于所有以技术驱动的AI创业公司而言是普遍挑战。