2021年中国VR/AR行业市场现状分析

前瞻网VR/AR行业相关公司:Oculus、SONY索尼、HTC、Valve、SAMSUNG三星、Microsoft微软、暴风魔镜、乐相科技、Antvr蚁视、3Glasses、MI小米等。

本文核心数据:中国VR/AR行业相关政策汇总、中国VR/AR行业市场规模、中国VR/AR行业各领域支出占比

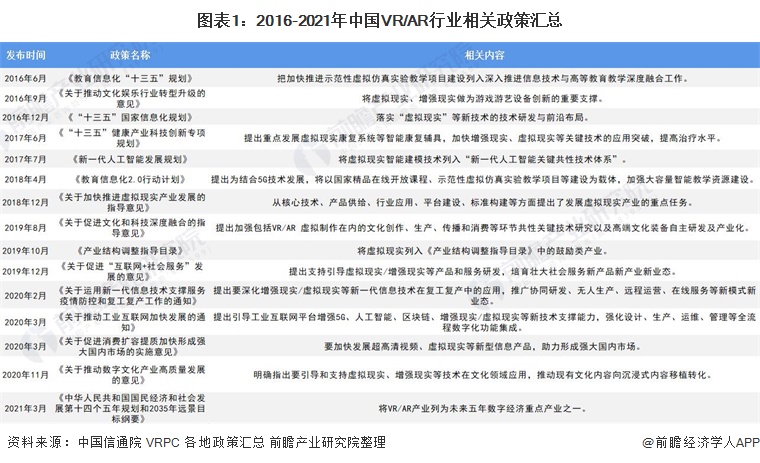

政策推动行业发展

2016年以来,我国相继出台产业政策支持VR/AR行业发展。2018年12月,工信部发布《关于加快推进虚拟现实产业发展的指导意见》,从核心技术、产品供给、行业应用、平台建设、标准构建等方面提出了发展虚拟现实产业的重点任务。而“十四五”规划也指出,要将VR/AR产业列为未来五年数字经济重点产业之一。

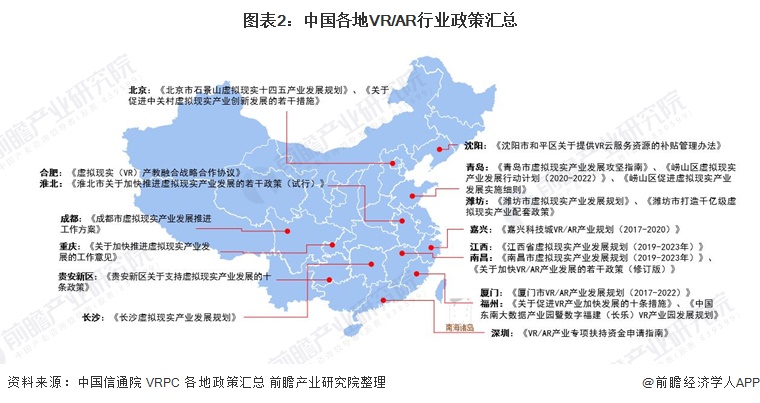

除了国家层面政策支持,各地也纷纷出台相关政策支持本地VR/AR行业发展。比如南昌市将虚拟现实产业作为发展新经济、培育新动能的重要抓手,明确提出要打造世界VR之都的发展目标。相继出台了《南昌市虚拟现实产业发展规划(2019-2023年)》、《关于加快VR/AR产业发展的若干政策(修订版)》等政策。

行业高速发展

狭义来看,虚拟现实(VR)与增强现实(AR)彼此独立,现阶段两者在关键器件、终端形态、应用领域上存在差异,VR通过隔绝式的视觉、音频和交互内容带来沉浸感体验,侧重于游戏、视频、直播与社交等大众市场,AR强调虚拟信息与现实环境的无缝融合,侧重于日常信息提示和工业、军事等垂直应用。广义来看,VR包含AR,且两者可以实现不同程度的混合现实(MR)。

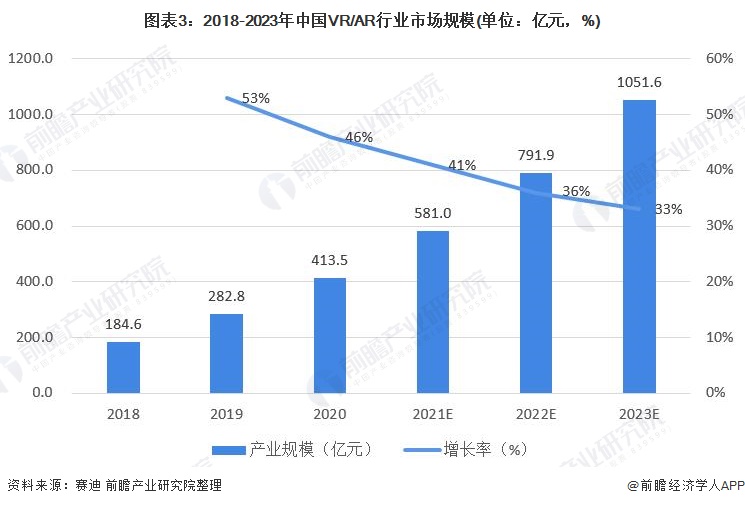

在政策的大力推动下,我国VR/AR行业市场规模近年来保持高速增长。根据赛迪数据显示,2020年我国VR/AR行业市场规模达到413.5亿元,同比增长46%;随着技术日趋成熟,VR/AR在各领域的应用逐步展开,预计2023年我国VR/AR行业市场规模将超过千亿。

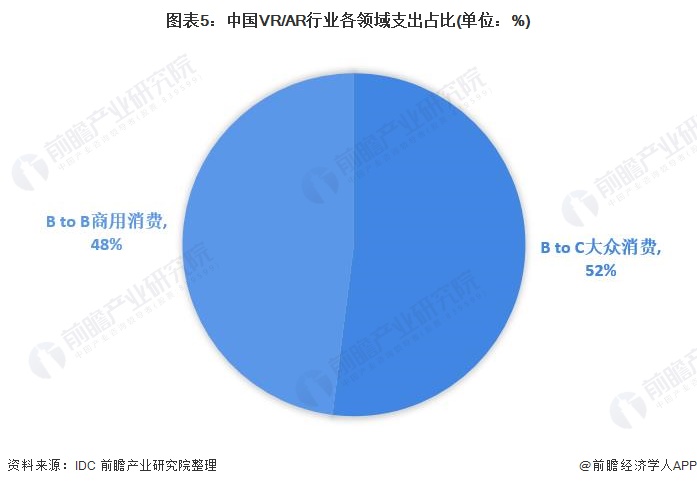

大众消费领域支出最多

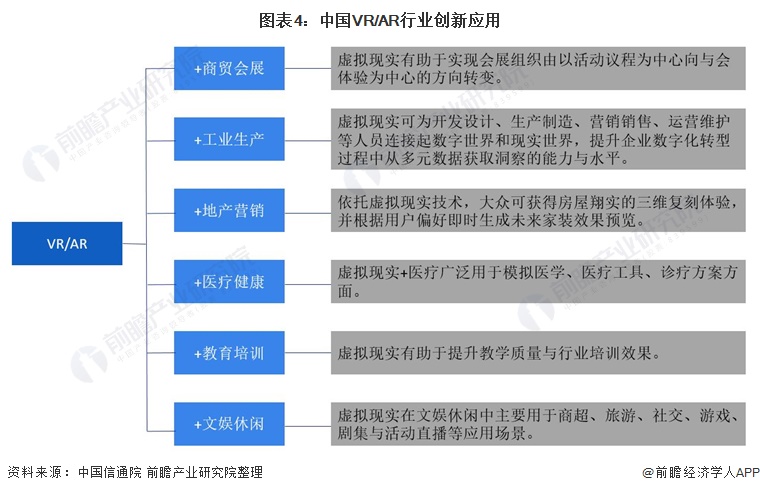

从行业应用来看,VR/AR在商贸会展、工业生产、地产营销、医疗健康、教育培训、文娱休闲等领域得到广泛应用。未来随着VR产业链条的不断完善以及丰富的数据累积,VR将充分与行业结合,由此展现出强大的“飞轮效应”,快速带动行业变革,催生出更多商业模式并创造更多的商业价值。

B to C大众消费领域(VR游戏、AR游戏、VR视频等)是VR/AR行业支出最大的领域,根据IDC数据显示,2020年B to C大众消费领域VR/AR支出占比为52.0%。而B to B商用消费领域增长速度较快,随着VR/AR技术的进步,VR/AR有望在商用消费领域产生更多应用场景。

来源:前瞻产业研究院