拟上市的云从科技:货币资金短缺,应收账款高企,三年巨亏21亿元 | IPO观察

砺石财经如何打破盈利魔咒,实现企业持续盈利,已经成为云从科技等人工智能企业最大的“算法”挑战。

李平 | 作者 砺石财经 | 出品

4月6日,证监会官网消息显示,云从科技集团股份有限公司(以下简称:云从科技)在科创板IPO申请获得通过。继商汤科技成功赴港上市之后,云从科技有望成为“AI四小龙”中第二家登陆资本市场的公司。

公开资料显示,云从科技成立于2015年,是一家提供高效人机协同操作系统和行业解决方案的人工智能企业,致力于助推人工智能产业化进程和各行业智慧化转型升级。在业内,云从科技与商汤科技、依图科技、旷视科技并称为“AI四小龙”,也是四家公司中最晚成立的公司。

从招股书披露的数据来看,云从科技的经营状况并不乐观。2019-2021年期间,云从科技累计亏损金额达到20.84亿元,平均每年亏损近7亿元。截至2021年末,公司仍存在巨额未弥补亏损,合并口径累计未分配利润为-22.16亿元。另外,在“AI四小龙”中,云从科技毛利率最低,且整体处于下滑趋势。

面对监管层对其持续盈利能力的质疑,云从科技给出了2025年实现扭亏为盈的预测。但在日趋激烈的行业竞争之下,云从科技毛利率持续走弱,应收账款坏账风险突出,2025年实现盈利的“承诺”,到底有几分可信度?

1

三年亏损20.85亿元,难以打破AI盈利魔咒

近年来,得益于计算能力、大数据和算法上的突破,人工智能技术取得了突破发展。其中,计算机视觉、语音识别和自然语言处理被视为人工智能三大应用领域。

所谓计算机视觉,是指计算机模仿人类视觉系统,使计算机拥有提取、处理、理解和分析图像及图像序列的能力。随着基于神经网络的深度学习算法日益优化,计算机视觉成为人工智能行业中成熟度相对更高、商业落地较早的技术领域。若斯特沙利文数据显示,2020年,计算机视觉占中国人工智能软件市场达到56.6%,体量远高于其它细分领域。

另一方面,阿里巴巴、京东等互联网巨头的快速崛起,也为计算机视觉企业积累了大量用户数据。而对计算机视觉公司而言,数据和技术缺一不可。因此,凭借海量的数据资源,中国计算机视觉技术目前已经处于全球领先地位。

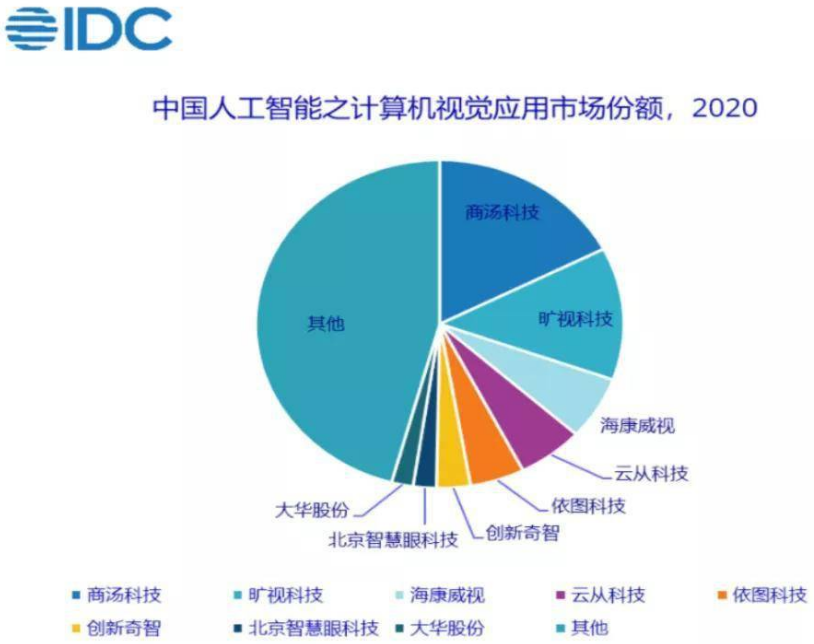

在计算机视觉领域,商汤科技、旷视科技、云从科技、依图科技四家公司率先出圈,并被冠以“AI四小龙”的称号。IDC数据显示,2020年,上述四家企业在计算机视觉应用领域市场份额超过40%。

其中,云从科技成立于2015年,其创始人周曦系中科院“百人计划”引进的专家,曾担任中科院重庆绿色智能技术研究院智能多媒体技术研究中心主任、电子信息技术研究所副所长,并组建了中科院人脸识别研究团队。

数据显示,自公司成立到正式启动科创板IPO的六年中,云从科技累计募集资金超过30亿元,中国国新、广州产业投资基金、渤海产业投资基金等多家国有及政府基金均为其股东。创始人的中科院背景以及多家国有资本的入股,让云从科技有了“AI国家队”之称。

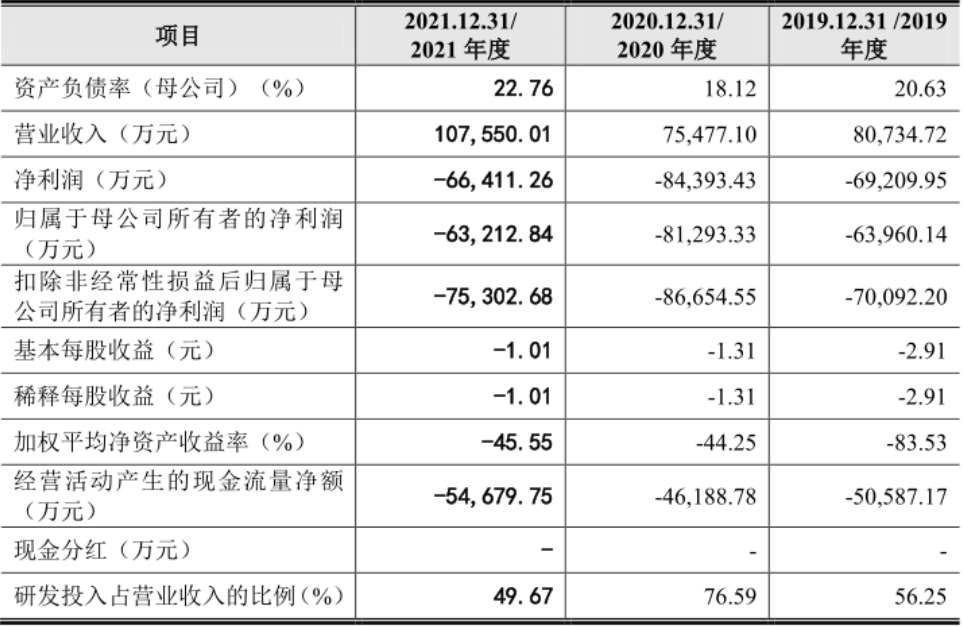

然而,“国家队”的标签并没有给云从科技经营业绩带来太多帮助。最新招股书显示,2019-2021年,云从科技主营业务收入分别为78,047.73万元、75,114.67万元和107,042.55万元,归属于母公司所有者的净利润分别为-63,960.14万元、-81,293.33万元和-63,212.84万元。三年期间亏损金额高达20.85亿元。

截至2021年末,云从科技依然存在巨额未弥补亏损,合并口径累计未分配利润为-22.16亿元。

事实上,随着行业的快速发展,人工智能行业竞争也随之加剧。就云从科技来说,一方面与商汤科技、旷视科技、依图科技等人工智能初创企业进行多方位的竞争,另一方面还要面临到海康威视、大华股份等视觉设备厂商在安防应用领域的激烈竞争。

除行业竞争压力之外,持续巨额的研发投入也是云从科技主营业务深陷亏损的一个重要原因。2018-2021年,云从科技研发费用分别为45,415.38万元、57,807.33万元和53,416.65万元,占各期营业收入的比例分别为56.25%、76.59%和 49.67%。

作为典型的人才密集型行业,人才储备对算法质量影响深远,研发费用投入就成为AI公司的重要开支。与此同时,公司间的人才争夺也不断提升从业人员薪资水平,进一步加剧了企业的人力成本。过去三年,云从科技研发费用在总营收中的比重超过50%,研发费用率远超公司毛利率。

在行业竞争加剧、研发过度内卷的情况下,同为“四小龙”的商汤科技、旷视科技、依图科技也一直处于亏损状态。数据显示,2018-2020年,商汤科技净亏损金额分别为34.33亿元、49.68亿元、121.58亿元,旷视科技净亏损分别为28亿元、66.39亿元、33.27亿元;2018-2020年6月,依图科技净亏损分别为11.61亿元、36.42亿元和12.99亿元。

显然,如何打破盈利魔咒,实现企业的持续盈利,已经成为云从科技等AI企业最大的“算法”挑战。

2

应收高企毛利率走低,三年之后能够扭亏为盈?

持续的巨额亏损让人工智能初创公司一级市场融资难度不断增加,登陆二级市场就成为企业融资“续命”的不二之选。

2019年8月,旷视科技率先向港交所提交了上市材料,拉起了AI公司集体冲击IPO的大幕。此后,依图科技、云从科技先后于2020年11月和2020年12月申报科创板IPO。

然而,由于同样存在造血能力差、持续亏损等共性问题,上述三家公司的上市旅途并不顺利。其中,旷视科技提报港交所上市申请之后迟迟未有进展,最终又转向A股科创板;依图科技则于2021年6月终止了科创板IPO进程,只有云从科技经历过上交所前后询问三次获得批准上市。值得一提的是,云从科技在面对上交所对其持续盈利能力的质疑时曾表示,根据目前在手订单以及对未来业务的谨慎预测,预计未来5年(2021-2025年)公司营收规模将实现稳定增长,2025年将成为公司扭亏为盈的节点。

尽管头顶“独角兽”“高科技”等诸多光环,AI公司糟糕的经营业绩着实让二级市场投资者大跌眼镜。尤其是依图科技终止科创板IPO进程之后,AI初创公司的IPO前景一度阴云笼罩。

正是云从科技的这一盈利“承诺”,让其成为“AI四小龙”中首家过会公司,AI赛道最终度过了至暗时刻。继云从科技之后,旷视科技科创板IPO也于2021年9月获得通过,目前处于提交注册状态。另外,商汤科技已经于2021年12月30日成功赴港上市。

截至目前,“AI四小龙”中只有云从科技明确做出了公司盈利节点的预测,但其2025年能否真正扭亏为盈却受到广泛质疑。

首先,从毛利率上看,云从科技盈利能力并不突出,毛利率水平在“AI四小龙”中排名倒数第一。

招股书显示,2019-2021年,云从科技主营毛利率分别为38.89%、43.21%和36.76%,整体处于下滑趋势。2019-2020年,包括旷视科技在内的同行可比上市公司毛利率则分别为59.99%、59.94%,云从科技盈利能力远不及行业平均值。

从产业链角度分析,人工智能产业链可以分为基础层、技术层、应用层三个层次。相对而言,芯片、云计算平台等基础层业务也有着较高的毛利率;下游应用层则是人工智能产业的延伸,集成一类或多类人工智能基础应用技术,面向特定应用场景需求而形成软硬件产品或解决方案,行业竞争相对激烈,毛利率偏低。

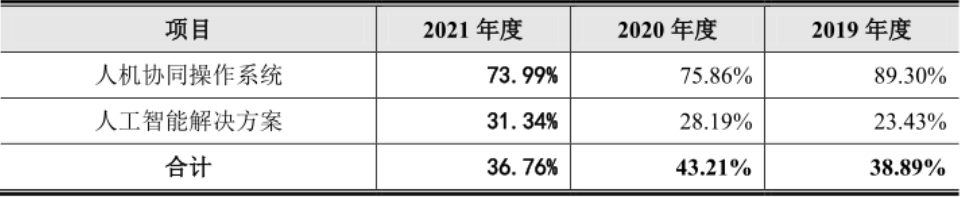

从营收构成上看,云从科技主要产品及服务可分为人机协同操作系统和人工智能解决方案两部分。其中,人机协同操作系统从行业属性上属于人工智能平台领域,毛利率保持在70%以上,人工智能解决方案则属于应用层,毛利率仅维持在30%上下。2021年,云从科技人工智能解决方案收入占比达到87.28%,低毛利率的应用层业务占比过高,导致其整体毛利率仅40%上下。

对比来看,以人工智能芯片技术和算法技术为核心的依图科技毛利率超过63%,定位AI工厂的商汤科技毛利率则接近70%。因此,虽然都是人工智能企业,但“AI四小龙”业务定位各有不同,决定了公司间盈利能力存在显著差异。

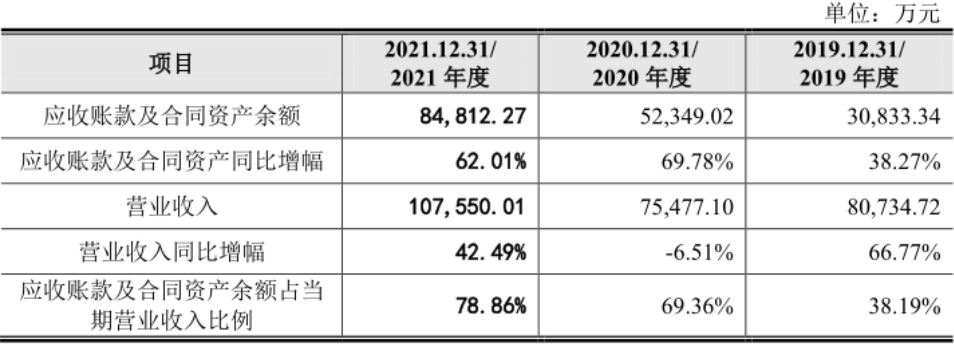

此外,云从科技下游客户主要以银行、公安、机场等大型政企客户为主,客户回款周期较长,这也导致公司应收账款金额持续位于高位。

报告期各期末,云从科技应收账款余额分别为30,833.34万元、52,349.02万元和42,019.20万元,占当期营业收入的比例分别为38.19%、69.36%和39.07%。截至2021年末,云从科技坏账准备金额已经高达6,715.48万元。

持续攀升的应收账款不仅给云从科技带来了沉重的坏账压力,也让公司经营性现金流持续恶化。报告期内,云从科技经营活动产生的现金流量净额分别为-50,587.17万元、-46,188.78万元和-54,679.75万元,三年内经营性现金流净流出超过15亿元。

经营性现金流的持续流出,又让云从科技面临到流动性风险。截至2021年,公司货币资金仅剩余8.52亿元。按照公司年均亏损7亿元的金额计算,云从科技这一货币资金已然不能支撑太长的时间。

本次IPO,云从科技计划募集资金37.5亿元,其中8.13亿元将用于人机协同操作系统升级项目、8.31亿元用于轻舟系统生态建设项目、14.12亿元用于人工智能解决方案综合服务生态项目,剩余6.93亿元用于补充流动资金。

应该说,不管公司能否在2025年扭亏为盈,云从科技至少从IPO融资中将获得暂时的喘息之机,或许这也是其敢于率先做出“盈利”预测的原因之一。但上市并非上岸,对于只差敲钟挂牌的云从科技来说,只有彻底解开亏损的魔咒,才能真正讲好资本故事。

— END —