9月月报:政策饱和攻势市场为何不买账,中美股市为何“大分流”

西泽研究院

本文核心观点来自西京投资集团2023年9月月度形势分析会。会上西京投资主席兼首席投资官刘央女士,西京研究院院长赵建博士,西京熊猫大师,西京上海基金经理,西京新加坡基金经理,以及参会人员分别发表了自己的看法,会议内容整理如下:

8月市场回顾

8月是政策面全面出击,各部委落实贯彻7月政治局会议讲话的一个月。地方化债方案初见端倪,资本市场“四支箭”组合齐发,房地产“认房不认贷”全面开花,民营经济发展局成立等等。显示政策端从“喊话”到“行动”有了实质性转变,政策底越夯越实。

政策端的巨大变化可能来自经济面和金融市场的进一步探底。8月,一场“人民币资产保卫战”悄悄打响。A股下探到3000点附近,离岸人民币汇率跌破7.3,房企碧桂园债券出其不意暴雷,地方政府财政频频告急,这样的“股汇房债”四杀局面倒逼政策层必须出手。虽然当前金融市场仍然没有完全稳定住,但是我们认为政策当局维稳的意志正在变得越来越坚定。

纵观全球股市,似乎自2021年中开始出现了“大分流”。最典型的是中美这两个大国股市的走向,最近两年来出现了巨大的背离:美股持续上行,即使受到历史上最凌厉的加息冲击,也只是短暂的调整后继续上行;相反,A股和H股在2021年见顶后一直向下走并在低位徘徊。我们需要深入分析这种“大分流”背后的机理和动因,才能对未来大类资产的走势做出准确的预判。

01 经济继续探底,结构出现边际改善

8月,经济基本面仍然没有明显改善,继续处于动态探底过程中。在投资方面,原来的“救兵”房地产投资继续对经济造成拖累,1-7月份全国房地产投资同比下降8.5%,跌幅在去年已经比较差的基础上继续扩大。尤其是新开工面积,同比下降25%。说明当前的房地产投资主要还是为了完成“保交楼”的政治任务,继续扩大投资的意愿非常弱。8月份的房地产数据虽然还没公布,我们预期即使房地产刺激政策全面开花,但短期内并不会有太明显改善。

房地产市场的萎靡不振,直接影响到两大领域,一是占地方财政收入来源六成的土地转让金继续大跌,7月同比下滑19.1%,进一步加剧了地方财政收支恶化程度,进而也严重拖累了地方基建投资。1-7月基建投资同比增长6.8%,较1-6月回落0.4个百分点。二是与地产产业链相关的行业,比如建筑、水泥、钢材、机械、家装、建材等行业,也受到了较大的拖累。房地产市场的低迷以及价格的普遍下行,也继续对居民和企业的资产负债表造成负面困扰,“负财富效应”严重抑制了居民的消费和投资热情,对需求形成拖累。数据显示,社会消费品零售总额同比增速连续三个月回落,7月份商品零售同比增长仅1%,较6月份回落0.7个百分点。

出口在全球下行周期、欧美国家通货膨胀、地缘政治冲突、全球产业链迁移等因素影响下也没有明显起色。以美元计算,8月进口同比下降7.3%,出口同比下降8.8%。在出口下降的大背景下,制造业投资也出现较大回落,1-7月份同比增速下降为5.7%,较1-6月回落0.3个百分点。

以上数据说明经济依然在加速探底,基本面依然维系弱复苏的局面。但是我们也看到一些结构上的边际改善。比如出口虽然继续同比下滑,但是下滑的速度低于预期,相比7月份收窄5.7个百分点,尤其是对美国出口降幅收窄,有望率先触底;8月制造业PMI回升0.4个百分点到49.7%,连续三个月回升;8月综合PMI回升0.2个百分点至51.3,是今年3月以来首次回升。房地产政策密集出台,“认房不认贷”、取消限购等政策在各地竞相出现,在房地产需求端带来了明显改善。我们认为随着时间的推移,这些政策慢慢消化,房地产也逐渐会在需求端回暖复苏。

02 政策全面发力,底层逻辑尚待改变

基本面加速下行同时金融市场出现动荡,与7月底政治局会议的精神和基调严重不符。在这种情况下,各部门开始加快出台利好政策对市场维稳,呈现出前所未有的“饱和攻势”。

在资本市场方面,发改委、国税总局、证监会三部门同时出台印花税减半、限制IPO、禁止不符合要求的上市公司增发和限制大股东减持、降低融资融券准备金的“四支箭”。维护市场稳定、搞活资本市场的力度可以说是前所未有。

在货币市场方面,人民银行8月15日将常备借贷便利利率(SLF)主要品种皆下调10个基点,隔夜、7天、一个月的利率分别下调到了2.65%、2.80%、3.15%。此外,8月15日央行将1年期MLF中标利率下调15个基点至2.5%,7天逆回购利率下调10个基点至1.8%。这是央行三个月两度降低政策利率,力度不可谓不强。

在房地产市场方面,从中央到地方更是千帆竞发、百花齐放。“认房不认贷”在一线城市落地,存量按揭贷款利率开始下调,各地开始陆续取消限购限贷限价。据统计,到8月份,各地方出台的鼓励房地产政策的数量总计已经超过1000多个。

在地方政府债务方面,中央正在酝酿出台一揽子化债方案,当前对各地债务风险情况进行了摸底,化债试点已经开始展开,化债额度开始分配。中国的地方债务风险治理已经进入实质性落实阶段。

在人民币汇率方面,8月货币当局似乎一改过去的宽容态度,开始对人民币汇率的过快下跌进行干预,在7.3左右进行了阻击,基本维护了汇率的稳定。

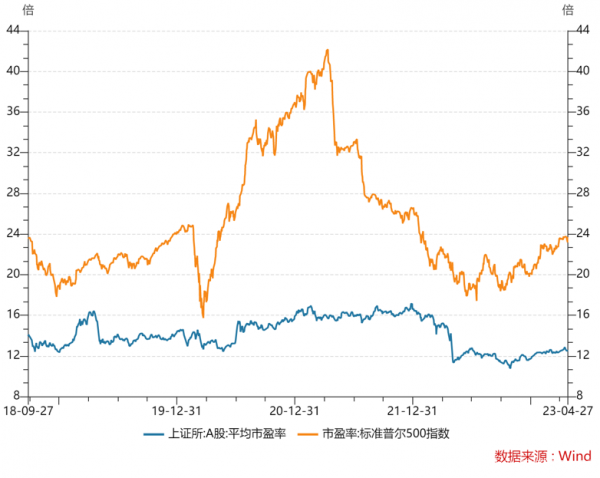

图1:A股市盈率不足美股一半

政策的全面发力给了市场较大的信心,我们认为接下来的几个月人民币资产应该会出现阶段性的回暖。毕竟A股和H股的估值在全球市场中已经非常低,平均市盈率大约为美股的一半(见图1)。在政策面形成的“护城河”保护下,市场应该会对前期的过度调整进行估值修复。

但是由于人民币资产估值的底层逻辑没有发生根本性变化,国际投资者尤其是倾向于长期投资中国资产的投资者,信心并没有实质性恢复,因此外资流动的格局也很难出现实质性改善。同时我们也看到,在市场利好政策频频出台的同时,一些带来不确定性的政策和法规也纷纷发布,比如对医疗行业的反腐,某些容易引起误解的法律的出台等,加剧了营商和投资环境的不确定性。我们认为,如果决定市场走向的底层逻辑没有实质性改变,国内外投资者的信心也很难有明显的回暖。

03 中美股大分流,根源在于范式差异

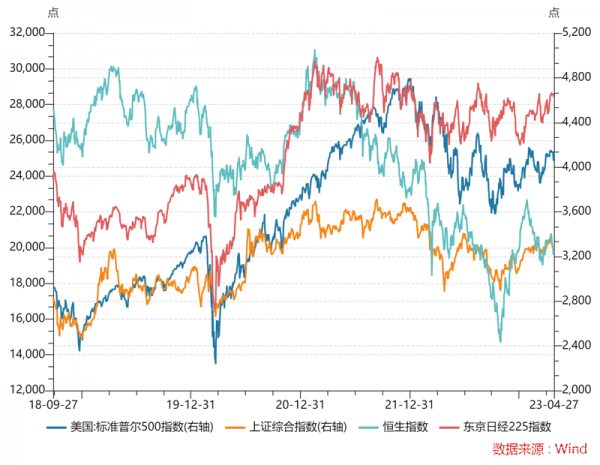

自去年以来,大中华区股市的走势似乎游离于全球股市,在其他主要国家股市依然保持繁荣的情况下,走出了一年多“独立”的低迷行情。尤其是A股、H股与美股和日本股市相比,之间的差距正变得越来越大(见图2)。从投资逻辑上我们不禁要问,为什么美国在货币加息紧缩,经济表现没那么好的情况下,股市却依然保持坚挺?中国在货币宽松,经济表现没那么差的情况下,股市的表现却让人失望?

图2:自2021年上半年,A股H股与全球其它市场出现分流

究其主要原因,我们认为主要有三个:

第一,美国货币政策虽然在加息,基准利率已经到了几十年新高,但是考虑到通货膨胀后的实际利率(名义利率减去通胀率),其实依然非常低,甚至为负。较低的实际利率,较高的通胀率,刺激了居民的需求和企业的盈利,为美股继续走牛形成了基本面的支撑。图1显示,虽然美股当前处于比较高的历史水位,但是市盈率并不算太高,处于历史中位数水平,说明上市公司估值有较高的盈利支撑。

第二,在俄乌战争、中美大国博弈的动荡背景下,大量美元回流到美股寻求确定性,为美股继续走牛创造了资金面的支撑。虽然自去年以来美国暴力加息在全球制造了“美元荒”,但是对于美国股市来说,不仅没有出现流动性短缺,反而吸引了来自其它国家的头寸。从各大机构投资策略的角度我们也看到,自去年以来各大投行、基金纷纷减持新兴国家资产增配美股,这样的资产组合调整效应也为美股维持牛市提供了支撑。

第三,源自于美国的AI科技革命,也为美股继续“亢奋”提供了兴奋剂。以chatgpt为标志的通用性内容生成式智能是本次数字科技革命中的里程碑,标志着AI科技跃入了新的阶段。本次革命的发源地和受益者都在美国,所形成的投资标的也都在美国资本市场,为美股继续走牛提供了科技红利和新的想象力。我们知道,对于资本市场的估值来说,想象力是第一驱动力。

与此相反,中国虽然在减息宽松,但面临着资产负债表收缩和资本流出的压力,在新一轮AI科技革命中与美国相比节奏似乎有点滞后。最为根本的是,如果A股和H股的投资环境得不到根本性改善,投资者长期如惊弓之鸟担心不确定的政策冲击,那么大中华区的股市可能继续“游离于”世界主流市场之外。但我们相信,随着中国更高水平改革开放的基调进一步明确,各项政策进一步夯实,市场化、法治化、国际化的投资和营商环境进一步改善,中美股市之间,中国与世界股市之间的差距也会逐步缩小。

(免责声明:本文观点仅供参考。文中所表达的意见并不构成要约或游说购买或出售基金中的任何单位。以上信息并不构成任何投资建议,亦不应视作投资决策之依据。对基金的任何投资必须基于其发行材料中包含的信息。特定证券的引用仅用于说明目的,不应被视为购买或出售这些证券的建议。未经本公众号授权及允许,任何机构/个人不得擅自转载。本公号编者在编制此信息时已运用所有合理的技能和谨慎,所有数据的搜集相信是可靠的来源,但不保证数据的准确性和完整性。本文所表达的意见准确反映了截至本文件刊发日期的观点,陈述的意见当时是诚实持有的,但有关信息仅供参考,不应被视为准确、完整或适用而加以依赖,信息如有更改,恕不另行通知。投资者作出投资决定前,应咨询其专业顾问。本材料未经香港证监会或任何其他监管机构审阅或批准。)