福禄控股发力SaaS业务,打造营收第二曲线!

牛刀财经文丨方文

出品丨牛刀财经

物种数字化的时代已经来临,各行各业数字化进程加速。尤其是在过去一年,数字化能力成为各个企业衡量竞争力的首要因素。

作为中国最大的第三方虚拟商品及服务平台运营商,福禄控股在受益于数字化普及的同时,通过福禄开放平台不断赋能上下游用户,为其提供精细化服务。

2020年业绩公布显示,其生活服务和SaaS收入大幅增长,让市场更加清晰地看到福禄控股数字化赋能的潜力。

01 营收和利润同比大涨,生活服务成亮点

3月25日,福禄控股发布上市后首份年报。财报数据显示,福禄控股2020年收入3.28亿元,同比增长36%。报告期间内,福禄控股GMV突破146亿元,同比增长13.56%,总体毛利率继续维持在较高水平,达79.33%,净利润达到1.21亿元,同比增长50%。

受业绩公告影响,财报发布后第二个交易日,福禄控股涨幅一度超过6%。

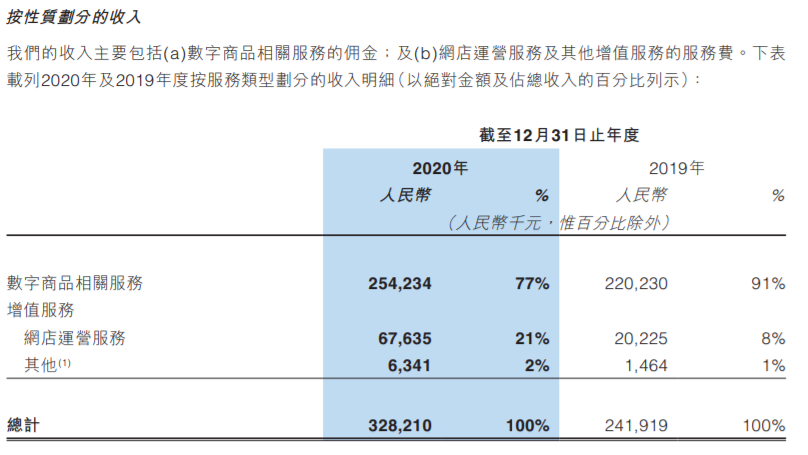

福禄控股的收入来源主要分为两部分,数字商品和增值服务,数字商品即包括视频网站、游戏、美团饿了么等在内的会员卡充值等业务。增值业务则是向分销商家、授权旗舰店提供SaaS服务。

2020年,福禄控股两大业务均大幅增长。财报数据显示,2020年福禄控股数字商品收入达到2.54亿元,同比增长15%;SaaS业务收入为0.68亿元,同比增长234%。

报告期间,文娱板块内收入达到1.55亿元,同比2019年的1.31亿元增长19%;游戏板块收入达到1亿元,同比2019年的0.93亿元增长8%;通讯板块收入达到0.47亿元,同比2019年的0.17亿元增长201%。

福禄控股在2020年上半年,商务人员拓展新业务方面确实受到交通停滞的影响。但难得的是福禄控股自身业绩依然保持快速增长。2018年到2020年三年间,福禄控股收入分别为2.08亿元、2.42亿元和3.28亿元,增长率分别为15.8%、35.7%,增长呈现加速态势。

在数字商品销售和代运营领域,福禄控股成绩斐然,已经为金融、科技、生活服务、银行、零售等行业的上千个消费渠道用户提供了用户运营及权益流通的工具。

早在2018年,福禄就为招行“掌上生活”APP搭建游戏运营体系“积分游乐园”;2020年10月底,由福禄控股自研自建的充值中心在平安口袋银行小程序及云闪付APP内陆续上线。

上游供应商方面,目前福禄控股已为超过30家来自视频、音乐、知识付费、游戏等行业的头部品牌提供代运营服务,品牌合作伙伴超过900家。

其已经连续4年作为腾讯视频的合作方,福禄控股获得了2018、2019年京东平台内销量在视频类目中均排名第一的好成绩;

2019年,福禄控股与百度网盘达成合作,为百度网盘提供完整的电商代运营服务。服务期内,百度网盘旗舰店获得天猫颁发的“最佳生态贡献奖”,夺得2020年拼多多“双十周年庆”、天猫“双11”及2021年京东“年货节”等多个大促期内的类目销量第一。

与收入相对应的是,福禄控股近几年来紧跟数字化的消费趋势,不断引入新的数字商品,增加消费场景的覆盖。

2020年报显示,福禄控股数字商品消费场景数目从2017年的376增加到2020年底的1876,增长499%。

通过加快对新领域数字商品的拓展,福禄控股不断扩大自己的领先优势。随着零售、餐饮等行业数字化加速,生活服务类数字化消费场景增加,也成为福禄控股的重点布局方向。

生活服务板块便成为福禄控股的一大亮点。2020年,福禄控股扩展生活服务商品品类,新增合伙伙伴包括饿了么、美团、奈雪的茶、Keep等,生活服务板块全年收入2400万元,同比增长高达929%。值得注意的是,生活服务品业务的毛利率从64%大幅增长到93%。

1 2 3 下一页>