股东减持、对手超车,科大讯飞如何突破?

锌财经文/阿壳 编辑/萧何

近日,科大讯飞携智能办公设备亮相位于福州的第三届数字中国建设成果展览会。据悉,在本次展览会上,科大讯飞带来的为拥有核心技术的办公领域新产品:智能笔记本、智能演示器。

在今年八月份公布半年报上,其也是交出了漂亮的成绩。在产品和财报上表现虽得不错,不过背后仍然存在着过度依赖政府补助、产品竞争力不强等不可忽视的问题。

股东频频减持

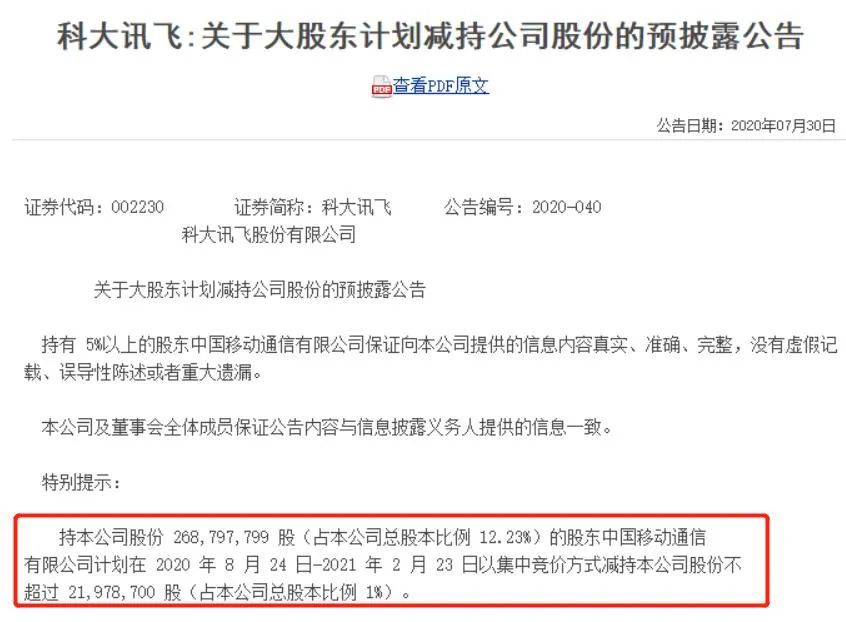

就在今年半年报发布不久,科大讯飞就发布了一则关于大股东减持公司股份的披露公告。该公告显示:持有科大讯飞12.23%股权的第一大股东中国移动通信将在8月24日起的半年内减持公司1%股权。

这也是中国移动在持股七年后的首次减持。更耐人寻味的是,其创始人刘庆峰也早已开始减持科大讯飞的股份。

根据数据显示,2019—2020年,刘庆峰就减持了6000万股,按照25元左右的减持均价计算,刘庆峰就套现超过15亿。而且,不仅仅是刘庆峰减持,公司的多名高管也在近两年密集减持套现。

看来,中国移动和刘庆峰等公司高管也已意识到了的减持动作或许也是看到了隐藏的危机如此看来, 科大讯飞站在了人工智能的风口上,取得了一定成绩,但想要继续乘风破浪,还得看其产品是否拥有强大的核心竞争力。

业绩多靠补助

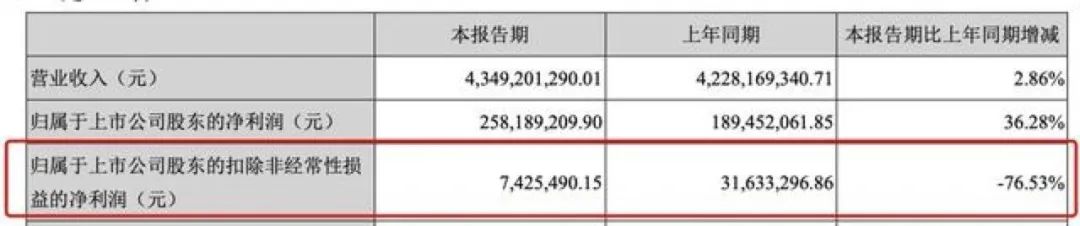

据其今年八月发布的半年报数据显示,科大讯飞在今年上半年营收为43.49亿,环比增长7.04%,归属净利润达到2.58亿,同比增长51.56%。

值得注意的是,在科大讯飞的财报数据中,除了2.58亿元的高额利润,归属于上市公司股东的扣除非经常性损益的净利润只有742.5万元,比上年同期减少了76.53%。

从近几年的财报数据来看,科大讯飞的业绩一直离不开政府的补贴。在2017年,科大讯飞首次出现净利润下滑后,18年和19年的净利润分别为5.42亿元、8.2亿元,扣非净利润则分别为2.66亿元、4.89亿元。

其中政府补助分别为2.76亿和4.12亿,在净利润中的占比达到一半左右。也就是说,科大讯飞陷入了上市十余年,总营收逐年增长,净利润却没有跟着上涨的尴尬境地。

尽管科大讯飞对此的解释称:政府补助主要建立在大量的研发投入基础上,其前瞻基础性研究与国家产业政策相符。但科大讯飞对政府补贴的过度依赖,无疑给自己的盈利能力大打折扣,一旦补贴下降,如今财报上的亮眼数字恐怕也难以维持会不复存在。

产品业务难突破

在今年八月发布的半年报数据中显示,其营收增长主要来自于消费者业务贡献。

具体来看,科大讯飞今年上半年C端的消费者业务营收达到了16.35亿元,占比37.59%,同比增长3.74%,但其同比增幅却远低于去年的45.45%。同时,其毛利润也较去年下滑了7.89%。

但科大讯飞也一直存在着对大客户的依赖,据其2019年公告披露的前五大客户中,中国移动及其下属公司贡献了4.81亿,占年度销售额的比例为4.78%,前五大客户总计销售额为12.33亿,占年度总销售额的12.24%。

但随着今年中国移动的减持,其为科大讯飞贡献的销售额或许也会有所下降。

此外,讯飞科技在消费者业务上也是对接B端比较多,其多个业务端口对应的是政府类项目的需求。

科大讯飞曾表示“公司业务主要面向大型企业和政府客户,受项目周期影响,多在第四季度完成交付、验收,具有较为显著的周期性特征。”故2019年财报中,公司的第四季度实现净利4.46亿元,占全年净利的54.39%。这使其很有可能陷入某一季度的资金运营周转问题。

政府类客户多还明显的区域性弊端区域性端,成为科大讯飞未来的不确定性。上数据半年科大讯飞总部所在地华东地区营收为26.08亿元,占比扩大至59.96%,相较去年同期的52.54%提升超过7个百分点。

而其他地区上半年营收总和仅为17.41亿元,占比下滑13.21%。其反映出科大讯飞的市场超过一半是反映在华东地区,在其他地方的市场份额依旧很低,在国外的销售额也仅有3496万元,仅占营收的0.8%。

在智能硬件业务为代表的消费者业务上,科大讯飞所表现出来的核心竞争力并不突出。在也智能音箱领域,小爱和小度早已各自占有大部分市场份额,而科大讯飞由与东联合开发的叮咚则还只是个小透明,在市场上没有什么存在感。

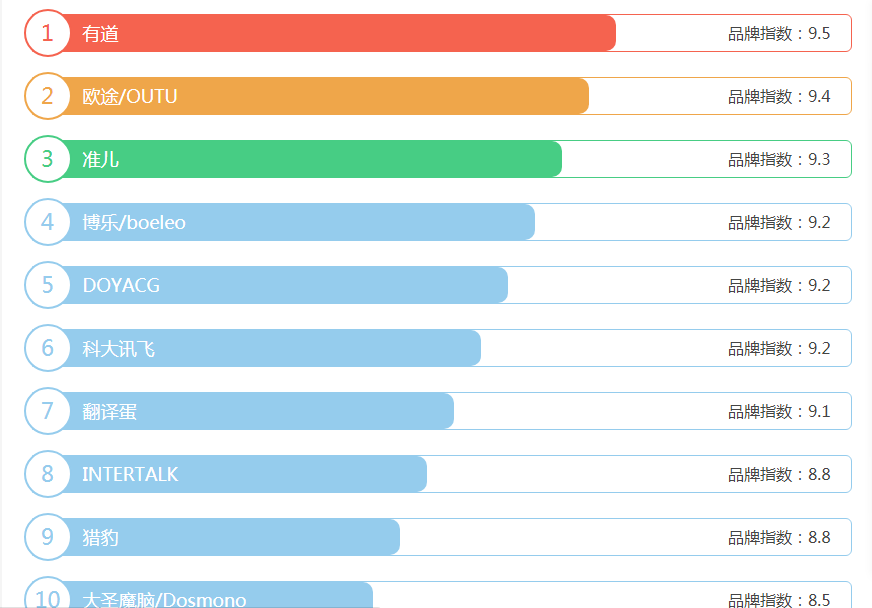

图源排行榜123网

在同声翻译领域,随着有道、准儿、搜狗翻译笔、等品牌的加入,也早已不是科大讯飞一家独大的时风光时期。据排行榜123网今年八月发布的翻译机十大品牌排行数据显示,科大讯飞已排在了第六位。

面对股东的频频减持,未来科大讯飞仍需在产品上下功夫,早日摆脱对补贴的依赖。