“AI四小龙”中,终于有一“龙”步入了资本市场

柒财经

历经波折,商汤集团股份有限公司(下称“商汤科技”)成功登陆香港联交所。“AI四小龙”中,终于有一“龙”步入了资本市场。

12月30日,商汤科技上市首日,开盘价为3.91港元/股,较发行价3.85港元/股上涨1.56 %。截至发稿前,其盘中最高触及4.74港元/股。

而在12月29日暗盘交易中,商汤科技股价走低,跌破发行价。值得一提的是,2018年至2020年及2021年上半年,商汤科技一直处于亏损的状态。且其此次上市可谓是历经波折。

01

一手中签率60%

12月29日,商汤科技公布IPO最终发售定价为3.85港元/股,处于指示性发售价范围3.85港元/股至3.99港元/股的下限。

在扣除包销佣金及其他开支后,并假设未行使超额配股权的情况下,商汤科技收取的全球发售所得款项净额约为55.52亿港元。

且此次,香港公开发售项下初步提呈发售的香港发售股份已获轻微超额认购。

商汤科技合计共获约3.6万份有效申请,认购合计7.775亿股香港发售股份,相当于香港公开发售项下初步可供认购的香港发售股份约5.18倍。

而国际发售项下初步提呈发售的发售股份已获适度超额认购,相当于国际发售项下初步可供认购的发售股份总数约1.5倍。

按照发售定价3.85港元/股计算及相关基石投资协议,基石投资者已认购合计10.33亿股发售股份。此外,商汤科技一手中签率60%,投资者认购两手稳中一手。

总得来讲,商汤科技虽成功闯入资本市场,不过其上市之路颇为曲折。

02

历经坎坷的上市之路

事实上,商汤科技于12月7日启动全球招股,原定于12月17日挂牌上市。

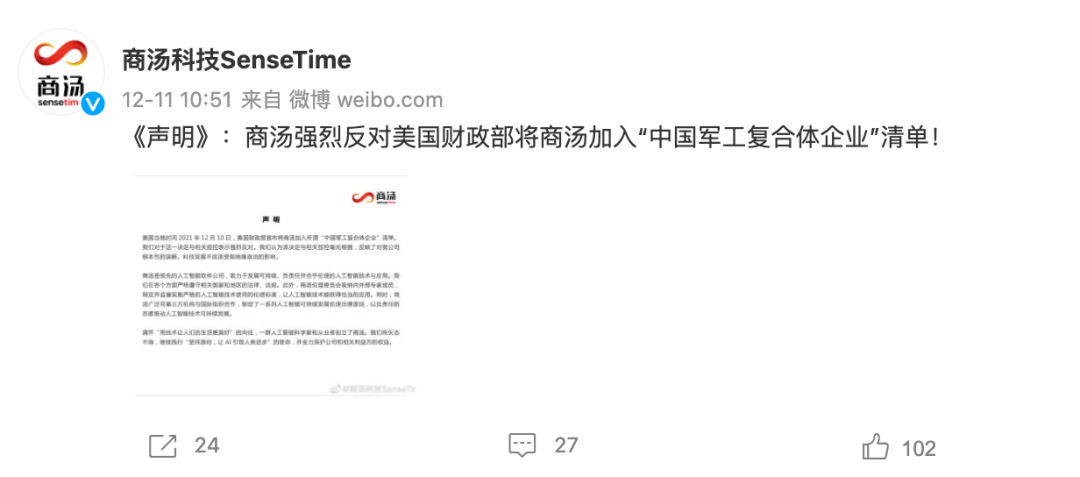

可12月10日,商汤科技上市的关键时刻,美国财政部将其列入“中国军工复合体企业”清单。美国投资者也被禁止投资商汤科技。

次日,商汤科技通过官方微博就此事发布了声明。声明中,商汤科技表示,对于这一决定与相关指控表示强烈反对。“我们认为该决定与相关指控毫无根据,反映对公司的根本性误解。”

而受美国前述举措的影响,商汤科技于12月13日宣布,预期刊发补充招股章程并延迟上市,所有申请股款将不计利息悉数退还予所有申请人。

时隔一周,(12月20日)商汤科技启重启IPO,发行规模与定价区间与此前保持一致。

商汤科技还表示,被美国列入投资名单的法律实体——商汤集团有限公司为公司的全资附属公司,其本身并无任何发行在外的公开交易证券。

且由于相关美国规例不停转变及发展的特质,商汤科技决定将美国投资者排除在认购全球发售的发售股份(包括香港公开发售提呈发售的发售股份)之外。

此外,商汤科技已订立若干新基石投资协议及原基石投资协议的若干修订协议。据媒体报道,更新后的前9名基石投资者名单中,不见了4家外资身影,广发基金也未有出现。

03

三年半累计亏损超240亿元

根据弗若斯特沙利文公司的报告,商汤科技以2020年11%的收入市场份额成为国内最大的计算机视觉软件提供商,基于SenseCore为客户开发并提供模块化灵活性的标准软件平台。

不过,商汤科技同其他科技公司一样,存在盈利能力弱的特点。

2018年至2020年,商汤科技录得收入18.53亿元(未标注,均为人民币)、30.3亿元、34.5亿元,对应年内亏损34.3亿元、49.7亿元、121.6亿元。

今年上半年,商汤科技实现了16.5亿元收入,同比增长91.9%,期内亏损37.1亿元,较上年同期亏损的53.3亿元有所收窄。不过,加上前述的三年,其累计亏损242.7亿元。

针对持续性的亏损,商汤科技在招股书中提到,主要由于优先股和其他金融负债的公允价值亏损,且其持续扩大了研发团队,使得研发开支增加。

另外,商汤科技还表示,之所以亏损,还由于雇员以股份为基础的薪酬开支所致。值得注意的是,其预计2021年录得净亏损大幅增加,并可能于短期内继续产生净亏损。

商汤科技表示,此乃因为其在快速增长的人工智能软件市场中处于拓展业务及运营的阶段,同时正在持续投资于研究和开发,特别是其通用的AI基础设施。

而反映到业绩上,商汤科技2021年上半年的研发开支17.71亿元,占同期收入的107.3%。2020年,其研发开支占收入比重达到71.3%。