上半年净利同比降46%,天润云能靠IPO翻身吗?

IPO捕手随着互联网技术的发展和应用软件的成熟,在 21 世纪开始兴起了一种完全创新的软件应用模式 ——SaaS 模式。从全球范围看,软件业的 SaaS 化已是大势所趋。传统软件厂商包括一些知名软件厂商大多都在推进云端化、平台化。

去年受疫情影响,线上业务得到快速发展。疫情加快了企业数字化转型的速度,为企业提供服务的SaaS行业也备受关注,在红利“浪潮”助推下,涌现出一批批进军IPO的弄潮儿。

据港交所10月18日披露,企业云服务提供商天润云股份有限公司通过港交所上市聆讯,中金公司为独家保荐人。

这并非天润云第一次向IPO发起冲击,在此次赴港上市之前,天润云曾以天润融通为主体在新三板挂牌上市,但最后因种种原因于2018年11月摘牌。随后于2020年10月拟向深交所创业板提交上市申请,随后又撤回申请,同年4月终止A股上市前辅导。

可见天润云上市动作不断却迟迟未上市,上市之旅可谓是一波三折。作为国内最大的公有云客户联络解决方案供应商,此次冲击港股上市有何底气?

据了解,天润云是一家公有云客户联络解决方案供应商,主要提供以云模式作全面部署的一整套综合客户联络解决方案,其解决方案基于云原生的安全可靠平台,让企业可创造非凡的客户沟通体验,并以智能化的方式进行销售、营销、客户服务及其他业务职能。

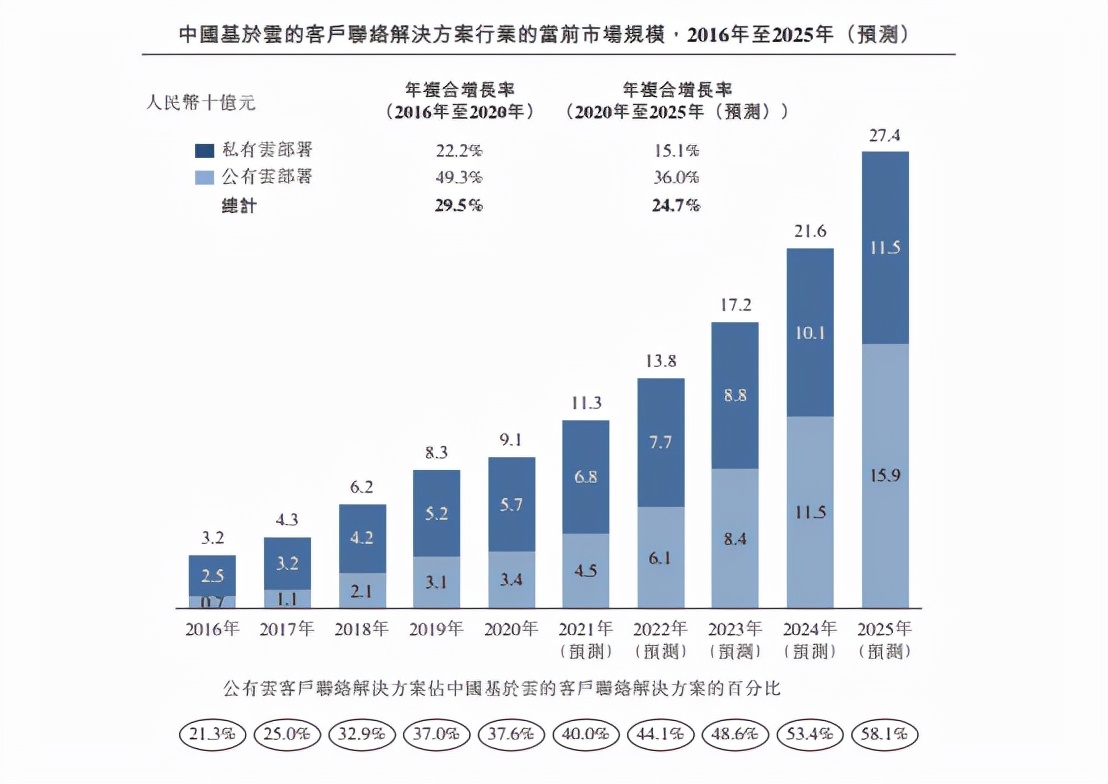

近年来,中国基于云的客户联络解决方案行业发展迅猛。其市场规模(按收入计)由2016年的人民币32亿元增至2020年的人民币91亿元。国内公有云客户联络解决方案产生的收入已由2016年的人民币7亿元增至2020年的人民币34亿元,年复合增长率为49.3%。并预计于2025年达到人民币159亿元,自2020年至2025年的年复合增长率为36.0%。

天润云作为中国最大的公有云客户联络解决方案供应商,市场占有率达10.2%。通过多个渠道促进了企业与其客户之间超过23亿次的互动,有助于提升企业的生产力和效率。

客户方面,天润云已建立广泛的高质量群体,涉及不同行业,其中包括:科技、教育、保险、汽车、旅游、房地产、医疗等。据招股书显示,天润云的客户中有很多知名企业,如百度、今日头条、美团、宝马、万科、交通银行等,已为超2200名客户提供服务,其中有61名大客户,年度采购金额超100万元。

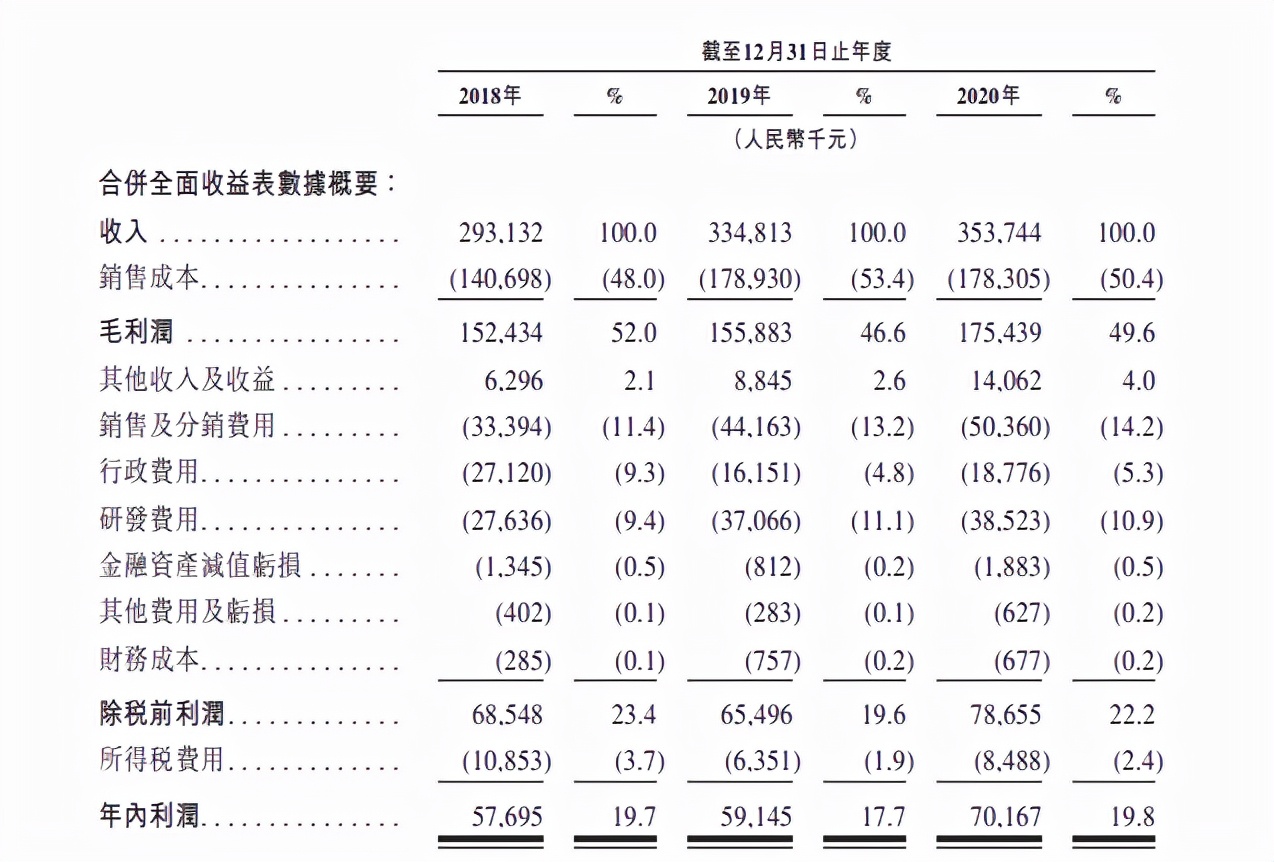

据招股书显示,2018年-2020年,天润云分别实现营业收入2.93亿元、3.35亿元、3.54亿元;期内利润分别为5769.5万元、5914.5万元、7016.7万元,年内利润率分别为19.7%、17.7%、19.8%。

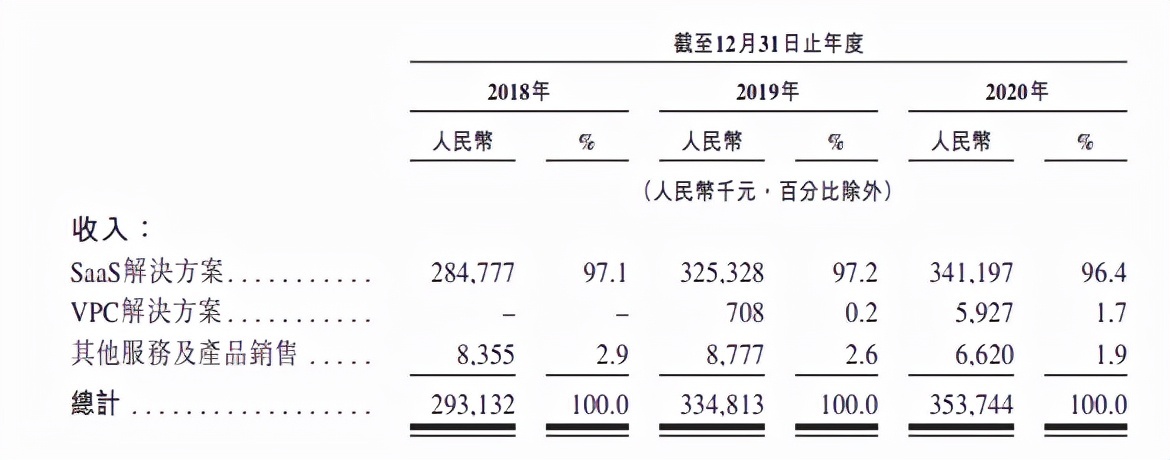

其中,天润云过分依赖SaaS解决方案业务,在SaaS解决方案、VPC解决方案、其他服务及产品销售等主要业务中,SaaS解决方案收入占比最高,2018年-2020年分别为2.85亿元、3.25亿元、3.41亿元,占主要业务的营收的97.1%、97.2%、96.4%。

公有云作为资源不可或缺,但由于受特殊性影响,这并非一门单纯的生意。据IDC近两年数据来看,2018年开始,国内公有云市场增速一直下滑。公有云留下的价值洼地并不多,巨头纷纷布局加入赛道,竞争激烈,未来或将面临毛利探底的问题。

但公有云仍然是企业上云计算“牌桌”的基础。混合云、私有云虽然被视为云厂商的未来增长点。但由于开源技术的发展,越来越多的混合云、私有云是基于公有云直接进行改造的结果,其技术底层本质依然是公有云。

在行业红利的加速释放下,天润云的上市之路尚且明朗,但自身问题的存在也成为了日后发展的隐患。在竞争对手加速涌入的背景下,若能构建全新生态,深挖客户中长尾需求,提升自身竞争力,或许能获得资本市场的青睐。

文|IPO捕手