VR硬件的2018:精彩而残酷!

VR陀螺VR硬件第三章:向死而生的斯巴达勇士。

在过去一年的VR硬件角斗场上,虽然有不少勇士离场,同时也有不少传统行业的企业入场竞技,为角斗场注入了新鲜血液。旧人去新人来,场上厮杀依旧激烈。回顾2018年的VR硬件发展,可以说精彩而残酷。

资本几乎不再向硬件抛出橄榄枝,投资从硬件向内容和行业应用落地两个方向转移。国内对于VR/AR硬件的投资只有寥寥数起,金额过亿级仅Pico和3Glasses两家公司。

2018年的VR硬件市场具体如何?本文将从PC VR及VR一体机的现状和未来进行总结分析。

VR盒子淡出市场,一体机成新主角

首先来看一下2018年VR硬件相关的大事件:

1月24日,Vive Focus VR一体机正式发售;

1月底,Pico NEO VR一体机开始发货;

3月19日,VIVE PRO头显开启预售,售价6488元;

4月18日,亿境发布VR一体机EM-VR01;

5月4日,Oculus GO VR一体机正式开售;

5月11日,联想VR一体机Mirage Solo,售价399.99美元;

5月31日,小米VR一体机正式发售;

5月17日,爱奇艺iQUT奇遇VR一体机正式发布;

8月1日,Pico G2 VR一体机发售 (1.675亿融资7月份)

8月8日,大朋P1“巨幕影院”VR一体机正式开售;

10月26日,小派8K VR头显开启预售;

10月20日,HTC Vive推出VR一体机 6DOF手柄套件;

11月20日,StarVR推出StarVR One预购计划售价3200美元;

12月4日,StarVR宣布申请破产重组。

从年初Oculus Go到之后的Vive Fouce和小米VR一体机,再到9月份Oculus Connect 5公布的Oculus Quest。我们不难发现VR在朝着多源用户需求发展,而今年VR设备的发展重心在往移动端转移。

2018年12月IDC公布的第三季度AR/VR头显报告显示,2018年的Q3季度结束了连续四个季度的下滑。VR/AR头显出货量同比增长9.4%(其中VR占比97%),而在前两个季度中,头显的出货量的下滑的主要原因是:基于手机的移动端VR头显的出货量出现大幅下滑。例如,以三星Gear VR为代表的“手机VR盒子”出货量下降58.6%,但VR一体机销量的增长高达428.6%,占VR头显市场的20.6%。

对此,不少业内人士认为,随着VR一体机技术的发展及内容的提高,一体机的销量也会随之增长,VR一体机的总占比超过PC VR及主机VR只是时间上的问题。

IDC的高级研究分析师Jitesh Ubrani表示:“从以往的数据经验来分析,VR市场终于开始成型。在消费者端,较低的价格和内容的增加开始引起用户共鸣。与此同时,商业应用同样在增加,包括培训、设计和展示等一系列用例。”

与此同时,PC VR及PS VR头显在第三季度的表现也十分抢眼,出货量突破100万台,其中索尼PS VR头显销量多达46.6万台,Oculus Rift销量达30万台,HTC Vive销量达23万台。在CES2019中,NVIDIA首席执行官黄仁勋(Jensen Huang)透露,在过去几年中PC VR头显的销售量已达400万台。

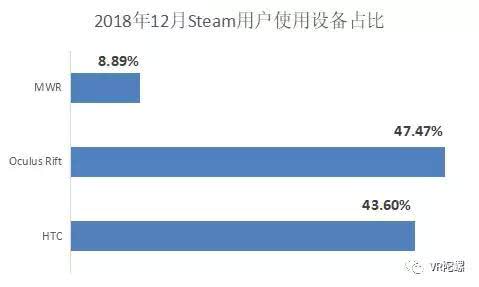

根据2018年12月Steam提供的数据报告得知,目前HTC Vive的市场份额为40.82%,其中,Vive Pro的占比2.81%,HTC Vive占43.6%,HTC 总占比较去年同期下滑8.68%;Oculus 的市场占比为47.47%,总占比较去年同期下滑1.07;Windows MR在2018年5月初与Steam正式兼容,市场占比为8.89%。

按照PC VR头显出售总量400万台以及Steam市场份额占比来估算,各设备的销量为:HTC Vive和Vive Pro的设备约为174万台;Oculus Rift CV1和Oculus Rift DK2的设备约为189.8万台;而Windows MR的设备约为35.56万台。

大厂细分产品线,小厂靠B端谋生存

接下来从巨头和创业公司在PC VR动向来看。

Oculus

Oculus在2018年可谓出尽了风头。

但Oculus的东家Facebook今年却并不安宁。演变成政治事件的5000万客户信息泄露事件让Facebook的名誉和影响力大打折扣,受泄密门影响,Facebook市值曾在一日内蒸发360亿美元。除泄密门外,Facebook还对Oculus进行大规模的重组,以产品为核心向以技术为核心转变。此外,Oculus前CEO及联合创始人布伦丹·艾瑞比(Brendan Iribe)也宣布离职Facebook。

变动之后,Oculus根据市场情况规划了三条不同的产品线,其中Oculus Rift被归为了面向高端硬核用户的产品,主打游戏方向,为此官方还下架了Rift版的Oculus Video影视服务。而Oculus GO面向的是影视用户以及轻度游戏用户;Oculus Quest则被认为是一款足以媲美Switch的游戏产品。

无论是内容还是硬件,从2018整年动向来看,Oculus的产品重心慢慢向VR一体机倾斜。在PC VR的内容方面,Facebook更加偏向行业应用落地,今年已有不少在教育、培训和医疗等领域落地的案例。据消息人士透露,产品重心的转移导致了Rift 2的流产,最终变成了在Rift 1上进行小改动的Rift S。

此外,2019年1月初Oculus Rift降至350美元,目前该价格比HTC Vive还要低150美元。除Oculus外,老一代的PC VR设备基本都面临着以下调价格来寻求竞争优势的情况。

HTC Vive

2018年的HTC,动作依然和往年一样频繁。

继1月24日推出Vive Focus VR之后,HTC在3月19日推出 了VIVE PRO头显,5月份又推出了Vive tracker,10月20日推出了VR一体机 6DOF手柄套件,在CES2019上,又公布两款新产品——Vive Cosmos和Vive Pro Eye,还更新了VIVEPORT平台。

2018年的HTC看似风光无限,但背后实则不易,根据2018年Q3财报显示,HTC在Q3季度亏损新台币26.03亿元(约合8426万美元),与第二季度净亏损(21亿元新台币)相比多亏损5.03亿元新台币,这意味着第三季度仍处于亏损状态;7月份,HTC台湾地区制造业务部门裁员1500人;同月HTC宣布全盘退出印度智能机市场。诸多负面消息的传出不免让人担忧。

对于All-in VR的HTC来说,今年市场仍然处于稳步发展的阶段,但还远未到止损阶段。尽管如此,HTC董事长王雪红一再表示对VR行业的信心,并将保持对VR的投入。

经过长时间的市场摸索,HTC似乎找到了一条适应行业发展的道路。

在PC VR产品线中,HTC Vive作为HTC的首发“球员”因其首发优势建立了一定的壁垒,并且HTC的每款产品都有清晰的定位:HTC Vive定位入门级PC VR玩家,而Vive Pro面向高端玩家及高端的行业应用领域。此外,HTC还推出了无线适配器,Tracker等外设以提高设备的竞争力。

相对于其他两家,HTC在PC端的探索更为积极。在2018年7月公布的2.0定位基站,让不少线下体验、展览展示及军事等应用场景的相关人士为之兴奋,新的定位方案让100平大空间定位成本降到了10万元以下。

然而大空间的应用场景能否有更大的发展,这可能还得取决于大空间串联技术的成熟。

PS VR

至于PS VR,官方曾在2018年8月宣布PS VR售出300万台,VR游戏售出2190万份。根据近日公布的SuperData Q4 XR报告显示,2018年圣诞节期间PS VR售出70万多台,在所有类别中排名第一。相比2018年Q1公布的200万台,PS VR 在2018年的出货量已近乎翻番。

作为主打娱乐,尤其是游戏平台的设备,索尼的路比Oculus和HTC走地更加平稳。VR游戏目前多数内容是以跨平台的形式发行,例如《Beat Saber》和《Moss》。但PS VR上的独占游戏可以称得上是业界的标杆,今年推出的《人类拯救计划》、《防火墙:绝命时刻(Firewall: Zero Hour)》《太空机器人救援任务(ASTRO BOT: Rescue Mission)》都取得了不错的成绩,其中《防火墙:绝命时刻》和《太空机器人救援任务》还高居游戏畅销榜,《太空机器人救援任务》更是荣获了TGA年度最佳VR游戏。

在PS4全球销量突破9160万的背景下,加上定位游戏外设、价格低廉、内容优质,PS VR在2018年依旧蝉联了硬件销量冠军。对于PS VR的表现,添田武人表示与VR市场的起伏基本相符。然而不可否认的是索尼的硬件诟病依旧存在,而关于PS VR二代的消息仍停留在传言阶段。

微软系MR

与Oculus、HTC及索尼的打法不同,微软系MR头显的进入,使得PC VR的格局有了新形势的变化。微软系MR头显是微软和一众OEM大厂合作开发的一套技术合作方案。微软以平台的姿态入局,其意义不言而喻。甚至在2017年有不少媒体表示,微软的加入,是“VR 行业真正的第二春。”

从今年整个微软系MR的动作来看,微软系MR依然保持在战略规划的节奏下。

在内容方面,除了5月份正式宣布兼容Steam外,微软频繁在其Windows系统的兼容测试更新,这无疑透露出一条信息,微软系MR在PC VR产品线上的走向会是一条与XBOX一样的路子,即生态结合、平台兼容。而这使得在内容的竞争中,微软系MR拥有着一定的优势点,且在今年年初有消息曝出Windows 10更新中添加了支持在Windows MR中运行Win32程序的功能,这使得微软系MR可以使用Photoshop、Sketch、PowerPoint、Chrome、Visual Studio等工具。

在硬件方面,2018年10月三星推出了第二代Windows MR头显产品Odyssey+,引起了大家对微软系新头显的讨论。还有外媒报道称,惠普也在研发代号为“Copper”的下一代Windows MR头显,称其将拥有全新的外观设计和4K的分辨率。

微软系MR 技术合作方案的出现降低了桌面级 VR 的门槛。在价格方面与其他两家大厂相比有一定的优势。微软系MR合作的OEM厂商拥有完善的供应链及硬件生产基础,且主业更稳定,因此VR设备的价格调整空间更大。在技术门槛方面,微软系MR 对 PC 的性能要求大幅降低,优势明显。

从战略出发,可以发现微软在VR上的布局,走的是一条内外兼修道路。微软在一边坚持做自己硬件和内容的同时,也和外部硬件厂商、平台合作,意图打造基于Windows平台的大生态,AR和VR亦是如此。微软将开放政策让更多的对手成为合作伙伴,成为微软的左膀右臂。

创企:八仙过海各显神通

接下来讲讲创企。与2017年不同的是,多家厂商在2018年沉寂了许多。由于企业资金流转问题,我们能看到不少硬件厂商在B端行业应用中寻找落脚变现。而这当然属于情理之中。无论是大朋、3Glasses都在往B端寻求变现,B端收入逐渐成为重心。

在初创PC VR厂商中,表现最亮眼的莫过3Glasses。

在2018年初,3Glasses宣布获数字王国2.4亿元融资是让VR行业最振奋的事件之一。3Glasses 是国内最早一批VR创业公司之一,也是微软系中唯一的一家国内的VR创业公司,旗下的最新的微软系MR头显蓝珀S2在今年2月份也已经正式发售。其推出的“云启”计划,通过mini VR主机3Box和内容平台VRSHOW打通B2B2C,为行业和终端用户打造定制化和标准化的服务。3Glasses CEO王洁表示,得益于“云启”,3Glasses 在2018年首次实现了正利润。

3Glasses在引入数字王国后,构建了一个完整的VR生态圈,完成VR全方位布局。公司生产高质量的PC VR头显的同时,也能够提供大量优质的VR内容制作与分发渠道。数字王国从2014年就已经开始布局,包括VR直播、VR影视、VR内容制作、虚拟人物等。而2017年,数字王国开始布局VR线下影院,引入保利资本及弘毅投资。在2018年9月份保利联合数字王国在湖南长沙开设VR影厅,且在18年12月保利 PECI VR馆在深圳也正式开启试营业。

值得一提的,自从3Glasses 蓝珀S2推出后,在2018年里便没有推出新的硬件消息传出。据王洁表示,3Glasses下一代产品将不同于D系列、S系列的定位,且已研发一年之久。但对于下一代全新系列产品,王洁并没有透露过多信息。但从总体来说,3Glasses在2018年既获得正现金流,又获得一大笔融资,王洁表示,3Glasses在2019年的战略前景十分乐观。

除此之外,PC VR动静寥寥。

大朋

在今年,虽然大朋没有推出新的PC VR设备,且在PC VR的软件更新上也保持在维护的阶段。但在番禺的市场调研中,我们了解到大朋在广东的游戏游艺设备使用率上达到近80%。在B端的PC VR市场份额占比率上也仍然占据着较高的份额,尤其在广东一带。大朋不仅在番禺等地设立售后服务点,同时还提供给番禺游戏游艺硬件生产上各种价格优惠,这也使得大朋在番禺市场的名气颇高,当然在18年一整年的动向来看,我们能发现大朋的硬件研发方向在往一体机转移。至于盈利情况,在2019年年初的发布会采访中,大朋CTO章立表示,大朋已进入正现金流。

小派

一直主打高分辨率,且定位C端市场的小派,在行业内获得关注的同时又备受质疑。主打C端使得小派不得不直面PSVR、Oculus、HTC等强劲对手。在2018年10开启的预售产品中包括小派8K、小派5K Plus和小派 5K BE三款系列高端头显产品,而这三款高端头显产品的海外预售单价分别为899美元、699美元和999美元,国内预售价格分别为6999元、5399元和7699元。就价格而言,与三巨头的产品相比,小派在价格上并不占据优势。仅靠高分辨率是否能在PC VR市场上占有一定份额还需等待市场的考验。

从2016年10月至2018年10月开启,小派团队已经在“小派8K”项目上打磨了近24个月的时间。小派8K VR头显在初次亮相时,曾在Kickstarter众筹网站上成功获得5946位支持者提供的423万美元,成为Kickstarter“最高金额VR众筹项目”。但是其设备的销售是否能达到预期,陀螺君认为难度颇高。值得注意的是,在发售之初,小派曾表示小派8K头显未来4个月的产能能达到1万9千套。而若达到这一供销,小派基本能达到营收平衡。

在2018年里,有两家PC VR厂商让我们觉得最遗憾——蚁视和StarVR。

蚁视

2014年年初成立的蚁视跟VR产业一样,经历辉煌。从10多人的团队扩张到100多人,然而现如今重新回归到10多人,而企业的定位也从之前的VR产品线转向了AR。

对此CEO覃政在采访中表示:“VR/AR前期大厂不关注的时间段,小公司是有些机会,然而目前格局已经改变。国内华为、小米,国外苹果、微软都在卯着劲做下一代VR/AR,我觉得未来在这个平台级的战场上,对小公司的机会已经关闭了。小公司除非在这1-2年的空档期迅速成长为大公司,就像小米一样迅速成长起来,跟它们去抗衡。”在覃政看来,在平台级的赛道上,对小公司的机会已经关闭。

StarVR

StarVR曾被许多业内人士看好,但在2018年11月20日推出StarVR One之后不到1个月时间内就宣布申请破产重建,不少业内人士表示惋惜。StarVR的失败,陀螺君在往期的文章中就曾分析过。

依靠超宽广角、眼部追踪、AMOLED屏等等一系列高配设定,StarVR在起初的PR中确实让人耳目一新。在后续的发展中,StarVR也凭借线下娱乐定制化需求,在一些高端主题乐园的使用占比上逐渐提高。然而后续正式面向市场推出时,因宏碁终止对宏星技术的6000万元增值,以及StarVR对技术市场的错误预估,让StarVR逐步走向深渊。而最后的公开3200美元的售价也让绝大多数的开发者们望而却步。

小结

总而言之,PC VR产品作为VR硬件版块中发展较早、体验最好且门槛最高的产品,其是否是未来的发展方向,陀螺君认为是毋庸置疑的。但从该品类的市场占有率来看,陀螺君认为PC VR的占有率将会远低于移动端,如同现如今的手机与电脑。但是随着PC VR的发展,其会形成一个稳定且忠实的高端用户群。

在PC端的设备发展史上,我们能发现细分定位在市场洗礼中不断的完善,在今年尤为明显。从16年的泛用户定位,到18年的明确定位消费。无论是大厂还是小厂都在对自身的产品线进行细分。

当然除了硬件本身的发展,另一方面便是内容层面的缺失所带来的用户忠实度低的情况。不少行业应用从业人员、线下娱乐人员表示,“缺乏内容的PC VR硬件,就如同身处于‘有车没油’的尴尬场景的乘客,弃车是不可能的,但‘买油排队’的时间已经让他们的消费用户对此失去了兴趣”,而他们所渴望的是类似《Beat saber》的爆款来激发硬件消费用户的热情。

在2018年一整年的采访下来,陀螺君了解到腾讯、华为、联想、京东等众多国内大厂其实一直在做相关技术储备。大厂们在做技术储备时,并不急于市场化,其主要的目的是在此时聚集核心的人才和技术,另一方面技术的发展不是单一的存在,技术之间也是相辅相成的存在。

除了VR技术本身的发展外,5G、AI的发展也将成为VR爆发的跳板,而如今大厂要做的便是为后续市场爆发时能有充足的准备...

头6手6 VR一体机大势所趋内容乏力亟待解决

特别是巨头进入,VR一体机成为正规军,不仅提高了产品体验,也聚集了更多优质的内容。而这一年VR一体机在C端的销量也证明了这种形态的产品的潜力。那么如何让一体机在价格和体验的平衡上获得更大的提升?这便是2019年VR一体机发展的首要方向。

Oculus Go

与PC VR一样,提起VR一体机,首先要提到的便是——Oculus。

2018年5月份Oculus Go的推出可谓是点燃了VR一体机市场最为关键的一把火。199美元及299美元的大众售价,高性价比及高完成度,使得产品在推出后获得不少市场用户的认可。对于一贯重视C端的Oculus来说,这样的布局也无可厚非。根据首月应用商店的数据显示,Oculus Go的首月成绩就达到了20万台以上。

继Oculus Go推出后,与其合作的小米在同月31的小米8发布会上推出小米VR一体机。与Oculus不同的是,小米推出一体机的行为更多的是在探索C端VR一体机市场。而在后续的内容更新上,小米显得有些乏力。但是在产品效果上依然是国内排名靠前的产品。据小米生态链公司临奇科技透露,Oculus Go及小米VR一体机的总销售额已达到数百万台。对此,多数业内硬件开发者表示质疑并认为Oculus Go及小米VR一体机的销售额仅达到百万台。但不管如何,Oculus Go在目前C端市场上可谓是称得上口碑和销量第一的一款产品。

随着Facebook在Oculus VR设备的定位上进一步细分。Oculus在9月8日OC5上推出了介于观影产品Oculus Go与高端游戏玩家的游戏产品Oculus Rift之间的面向C端市场的双6DOF VR一体机——Oculus Quest。

在定位上,Oculus将新品定位全球首款专为VR打造的一体化游戏系统。Oculus?CTO卡马克表示Oculus Quest将视Switch为对手,共同竞争移动游戏设备市场。此外其透露,Quest推出的前期将会有50款VR游戏登陆该平台,其中多数为Oculus Rift上的独占PC游戏的移植版本。在售价方面,Oculus Quest的官方售价399美元(约合人民币2673元)。

但值得注意的是,虽然Oculus将其定义为游戏设备,但由于Facebook本身缺乏游戏基因,以及现阶段的VR内容量与用户体量的短缺,Ocuslu Quest依然难以成为爆款。

Vive Focus

作为搭载inside-out定位的VR一体机先行者,Vive Focus选择了一条与Vive整体路线更为切合的方向——高端,HTC明确表示Vive Focus定位VR领域高端消费人群,只是3999元的售价不够“接地气”,在消费端并未击起太多水花。

然而HTC并没有放弃这款产品,在南昌世界VR产业大会上,HTC推出Vive Focus 6DoF开发者套件,以提高Focus在一体机领域的竞争力,目前面向 C端的套件还未公开。但是加上原有的定价,Vive Focus依然难以和即将推出的Oculus Quest相比。对此,HTC深谙此道。相信HTC在后续的市场定位及其定价方面,会做出相应的调整。

巨头的另一面,我们看到,国内VR硬件创企Pico、大朋、爱奇艺智能硬件等也从中探索适合自己的道路,在细分领域上寻求突破点。

在2018年推出的设备中,多数主打观影体验。而这其中的售价多数在1000-2000元级,例如Pico G2、大朋 P1等等。但从市场的反应来看,在C端市场方面并没有达到预估的销量。

从价格层面考虑,经过一整年的市场沉淀,中国VR一体机的定价基本处于稳定,按照VR一体机头显价格区间来划分。在1000-2000元区间的设备市场增长最快;其次是2000-4000元市场;低于1000元或高于5000元的设备效果最差,市场反应不佳。

在陀螺君一整年的VR一体机设备体验来看,VR一体机的技术可谓是参差不齐。存在刷新率低、分辨效果差、掉帧等问题的一体机设备仍然占据多数。技术的沉淀及价格的缓冲是需要一个较长的过程。而这一个过程在价格方面,似乎各方已有了一个统一的认识。

但是在技术方面,如何在压低成本的情况下,保证用户的体验,还需要一波市场考验。当然在这其中,我们也看到各大厂商的努力,不少厂商为了让VR一体机的使用用户获得更高质量的观看体验,在新设备的屏幕上下功夫,以提供更高的分辨率。

而如何在这一浪潮中存活,B端变现是不变的选择。受限于篇幅陀螺君在这里就不过多赘述市场的例子,定制化生产、合作式解决方案等形式一直是VR一体机在B端保证双方合作的最佳之举。从数据来看,多数VR一体机设备生产厂商的盈利收入中,B端市场收入占比在65%以上。目前市面上绝大部分的VR一体机产品仍然将B端作为主打,而探索C端可能性的任务仍然在Oculus身上。

硬件和内容:鸡生蛋还是蛋生鸡?

在内容方面,VR一体机的内容缺乏一直以来是限制其发展的最主要问题之一。由于与PC VR交互方式不同,使得游戏从PC转向移动端存在一定的消耗;而且移动端的变现能力也尚未被认可,移动端极度缺乏精品。在游戏和硬件的投资来看,投资基本都集中在硬件,在很多人看来内容被忽视。内容不赚钱,所以投资人不愿意投;投资人不投钱,CP开发不出好内容;即便有好内容,拥有硬件的用户基数不够;移动端VR也处于这样的恶性循环中,硬件和内容是鸡生蛋还是蛋生鸡,突破点在哪里?陀螺君将此问题抛向了行业大佬们。

HTC 北亚区总经理兼VIVE产品战略副总裁 Raymond:至于说的恶性循环,我倒也不这么认为,其实很多开发者只是还在尝试什么是最好的VR使用的方式,也看到VR在很多行业被采用,慢慢进入人类的工作或生活当中,那只要进入工作上的flow,那就证明它是更有效率的,只要硬件的迭代还在继续,那内容也会逐渐往上增加。

Pico CEO Henry:我认为,未来5G技术的普及的将会极大促进VR的爆发。2019年5G技术将在全球范围内开始试点,VR、无人驾驶、IOT互联等都是能够与5G技术相关联的使用场景,而VR是其中最快能够成熟落地的场景,与VR技术相结合将能非常好地体现5G高性能、低延迟的优势。现在全球移动运营商也越来越关注VR对于5G的意义,也已经有不少运营商与我们探讨将5G在VR场景中落地应用。

小派 CEO 翁志彬:硬件是让用户参与进来的工具,所以我们觉得非常重要的还是要从提升硬件的体验角度,去寻找突破点,这也是为什么我们去做大视场角和高清晰度的VR头显的原因。我觉得硬件和内容是相辅相成的,没有绝对的先后,对于硬件来说,目前已经进入了行业发展的理性期,经过前期行业发展的洗牌,现在国内硬件市场的格局已经形成,走过行业低迷之后生存下来的VR硬件企业,专注产品和用户体验的提升,就会有机会。从内容来说,不论是游戏引擎还是内容创意这块,我们看到在2018年VR内容开发商数量增加了,优质内容是积累用户的基础,也是推动VR普及和消费的一个决定性因素,我们觉得今年是内容开发商打基础的一年,预计明年会有现象级的内容出现。优秀的硬件,需要和优秀的开发者一起来合作,才能达到让更多用户参与进来的目标。

网易影核 总经理 曹安洁:硬件是内容的地基,内容开发商更多的是在已有可实现的硬件基础上,开创出更符合硬件交互的内容和玩法,为硬件本身插上想象力的翅膀。例如我们回顾手游的发展史也是一样的,只有先有了符合用户期待的硬件,内容本身才能迎来爆发。

唯晶科技 CEO 詹承翰:我觉得在VR领域做创业或投资,选择的突破口就要考虑“活的久”这件事,因为这些所谓的恶性循环还需要经历一段不长不短的时间,那么这个时候就要重视现金流,让自己活下来,静候VR的第二次黎明的到来。目前在业内有一些优秀的VR企业,无论内容或硬件,无论TOC或是TOB,其实都有自己的“变现存活”的办法,因此在这个比较混沌的局势,我觉得并没有哪一个具体的点,可以说是比较好的突破口的,但有一点倒是很明确的,摊子铺的大的,一定死的快。

互联星梦 CEO 张毅:就像PC行业的兴起始于电脑在办公中越来越重要一样,目前的VR主要是集中在娱乐领域,当做一个纯粹的娱乐设备。如果能提高各个传统行业的工作效率,从办公领域有所突破后,然VR设备的覆盖率更高,然后渗透到娱乐行业,可能VR游戏的发展速度就不同了。毕竟发展一个普通人成为VR玩家的难度和成本要比转化一个VR用户成为VR玩家高多了。

2019,我们能够期待什么?

从2018年年末各厂商的动向,以及今年CES2019上,我们多多少少能看到2019年VR在新技术上的走向。

在PC VR领域,陀螺君认为2019年的关键字:新价格战、生态化内容平台。

目前在PC VR端,我们发现虽然会发现,虽然各大厂商都在标榜其产品面对的是高端游戏玩家用户,但是在售价方面,其价格区间较为分散,且在今年1月份Oculus表示将Oculus Rift&Touch套装永久降价至350美元,其价格比HTC Vive还要便宜150美元。想必在新的一年里,价格战是无法避免的。

在内容方面,无论是VR一体机还是PC VR都存在严重欠缺优质内容的问题,是否2019年能再出现一款与《Beat Saber》相匹敌的内容,是整个行业都在翘首期盼的。毕竟目前在C端市场中用户的忠诚更多取决于内容的吸引力。当然在内容的发展中,各平台的竞争是在所难免的。

沉浸感是VR发展不变的主题,追求画面的提升以及追求拟真的人体观感,无论是大厂还是小厂都在进行相关技术的研发,在本次CES展会上,更为明显。HTC推出Vive Pro Eye、小派科技推具有眼球追踪功能 Pimax 8K头显、俄罗斯创企DEUS将在CES2019上展示4K新头显“Odin”等等。

在VR一体机方面,陀螺君认为2019年的关键字:双6DOF、4K、5G。

从Oculus、HTC及谷歌以及诸多创企的新品来看,双6DOF(头部+手部6个自由度)的VR一体机已经成为2019年毋庸置疑的趋势之一。此外,4K也是今年的重点升级方向,据了解,Pico、爱奇艺、创维等公司都推出或者筹备推出4K VR一体机产品。

陀螺君对此表示否定态度。5G所带来的云渲染、边缘计算对于VR一体机来说绝对是拥有强大的加持作用,然而从以往的发展经验来看,5G并非一蹴而就。根据现阶段中国信息通信研究院与中国移动关于5G商用报告来看,5G网络的核心网基础建设要直至2021年才能完成,而此前的技术发展仅能在对应的试点,且由于技术形态的不同,5G基站的建设将与4G采用不同形式的架构,并不能直接使用。但这并不意味着5G无法对VR的发展一无是处,技术的沉淀会随着通信技术的发展而向前直至爆发,而在这一过程,切勿盲目。

随着市场的发展,和未来通信技术的发展,在一体机的形式有了新的探索方向——外接式VR一体机,通过外接一台据有通信能力的小型主机,从而简化VR一体机本身的设计,外接的主机设备为头显供电、渲染内容并处理光学6DoF追踪所需的计算等等。从概念出发与手机盒子如出一辙。通过新的外接式的设备加持,使简化版的VR一体机的能力更强,且操作更简单,穿戴也比较方便。如果想要高附加值, 实现更多单个目的,外接式一体机与内置式一体机二者各有其优缺点,而其最后的发展还得取决于市场的洗礼。

总结

虽然本文用上万字来对2018年的VR硬件进行了梳理,但万字也难以言尽它的方方面面。

在新的一年里,C端是否会大的发展,陀螺君并不抱有太多的希望。且在2019年里,随着新的技术的发展以及5G的“诱惑”,市场的盲目性多多少少会让一些硬件厂商掉入潘多拉的陷阱。陀螺君认为在新的一年里VR硬件应该将继续在B端更深入扎根,并保持稳定发展。

在这个行业中,有多少人抱着成就未来的想法进入VR行业。然而很遗憾的是这个残酷的市场只会一次又一次的对整个行业进行洗礼。败者成尘,生者只能勇往向前踏着这一层又一层的尸土,吸取其中的经验养分,不停的打磨自身的产品,从而使整个行业有更为稳固的基础。

千淘万漉虽辛苦,吹尽狂沙始到金。2019,“活下去”最重要。

想要了解更多的VR游戏资讯 一定要关注VR陀螺!

文 | 锅灶

审核 | 案山子、古田家的小伙伴