真人偶像“爱”塌房,虚拟偶像能小火却难出圈

师天浩近年来,娱乐圈并不太平,明星塌房、翻车事件不断。前不久,一直颇受粉丝欢迎的邓伦因为偷逃税登上微博热搜,当地税务部门依法对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿。邓伦的商业价值全面崩塌,虽然多个品牌陆续与其解约,但依旧面临着不小的损失。

而面对真人偶像的高风险,品牌们也调转目光,将更多的精力放到了虚拟偶像上。话说虚拟偶像并不是一个新鲜事物,早在1962年,贝尔实验室诞生了人类历史上第一台的会唱歌的 IBM 709计算机,便形成了最早的虚拟偶像概念;1990年,日本动画制作方以《超时空要塞》中女主角林明美的形象制作发行专辑,创造了虚拟偶像的雏形。此后,虚拟偶像如雨后春笋般出现在大众的视野内:人气偶像E欣欣、初音未来、洛天依、绊爱等等。

一面是真人偶像风波不断,一面是虚拟偶像频频出现。那么,真人偶像的风险会成为虚拟偶像风口爆发的契机吗?它又是否会新风口?

偶像分水岭:真人向下,虚拟向上

前文中提到邓伦的偷税漏税事件,其实仔细梳理下,会发现近年来,娱乐圈各种丑闻不在少数,牵涉人员最终所作所为都被锤实,有的最终被行业抵制,有的被法律制裁,有的主动退圈,有的遭受全民谴责。

2021年算是娱乐圈的“塌房年”了,郑爽因为代孕风波、天价片酬、税务问题被封杀;吴亦凡因为强奸罪锒铛入狱;霍尊因为侮辱女性、内涵同行等人设崩塌;张哲瀚被扒出曾连续几年参观“靖国神社”、参观“乃木神社”并微笑留影,对民族大义发起挑战;赵薇夫妇涉嫌证券市场违规导致所有相关作品下架;李云迪因嫖娼违法被朝阳公安分局依法行政拘留。

同时,曾经的“带货一姐”薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。2021年12月20日,薇娅因偷逃税致歉后,其在淘宝、抖音、微博等多个平台的账号被封。

这些负面事件,不仅仅让明星、主播们前途尽毁,同时也给其代言、合作的品牌形象蒙上了一层阴影,导致品牌在用户心中的好感度大打折扣。而一桩桩、一件件翻车事件,不由得让品牌商们开始思索其他更为保险的路径,而虚拟偶像则成为真人偶像的替补,很多品牌选择使用虚拟偶像为自家代言。

在车企圈,保时捷的代言人失德退圈后,品牌投资万像科技,打造了一个不会翻车的“代言人”。而早在2011年,虚拟歌手初音未来就成为了丰田卡罗拉2011代言人;2021年9月,上汽名爵MG原创的虚拟代言人——MG ONE机电潮人亮相,让企业收获了一波热度。

不止在车企圈,快消品行业也在用虚拟偶像“整活”。肯德基近年为迎合年轻化市场,慈祥的老爷爷代言人,变身成为时髦帅气的虚拟偶像。知名国货品牌花西子通过数字人“花西子”向全球展现中国妆容和东方之美,宣传自身品牌理念。屈臣氏创造出专属虚拟形象“屈晨曦”,为品牌代言。

虚拟偶像也在多重曝光下迅速成长,商业价值以及地位一度比肩真人明星,例如字节与乐华联手打造的流行虚拟艺人组合A-SOUL,其组合是由五个数字化虚拟人物组成的,在2020年正式出道。通过单曲、MV等一系列形式,在抖音和B站等平台上,吸引了年轻人的关注,成功成为B站百大UP主之一,跻身虚拟偶像的顶流。

同时, A-SOUL商业变现能力也十分可观。据乐华娱乐招股书显示, 2021 年爆火的 A-SOUL,以一己之力帮助乐华的泛娱乐业务增长79.6%,从 2100 万元增长到3790万元,增收超过 1600万元,毛利率高达77.7%。虽说收入远不如王一博,2021年仅占总收入的2.9%,但增速和想象空间不小。这也让乐华娱乐有计划加大对虚拟艺人运营与商业发展的投入,通过流媒体直播、虚拟音乐会和代言衍生等创造更多利润空间。

综合来看,可以发现,偶像市场来到了分水岭,真人偶像在私德、税收考验下,风险性陡升,这也让品牌们望而却步。相比之下,虚拟偶像安全性更高,同时还有科技感和跨次元的新鲜感,这成为不少品牌商的营销需求下的一剂良药。因为品牌商们的普遍选择,真人偶像在下沉,而虚拟偶像却在上行。

背道而驰之下,虚拟偶像俨然成为品牌商的流量密码,那么促使虚拟偶像发展的因素仅仅是因为真人偶像行为有亏吗?想来并不单单是一方因素使然,背后还蕴藏着其他原因。

“三重因素”造就潜力市场

虚拟偶像可以一路走高,不仅是因为真人偶像塌房带来的契机,还因为其背后用户、环境、技术多方共同作用的结果。

1、Z世代用户渗透率高、需求量大;受二次元文化的影响,95后、00后的Z世代是虚拟偶像的最大受众群体。据爱奇艺发布的《2019虚拟偶像观察报告》显示,中国有3.9亿人正在关注虚拟偶像和关注虚拟偶像的路上,虚拟偶像在95-05后年轻人中的渗透率高达64%。而年轻人的消费能力有目共睹,腾讯发布的《2019 Z世代消费力白皮书》数据显示,中国的Z世代人群达1.49亿人,到2020年将占据整体消费力的40%,且所占比重还会逐年增加。

消费力强、敢赚敢花是Z世代的消费特点,同时愿意为爱好买单也是Z世代的主要消费特征。据艾媒咨询发布的2021中国虚拟偶像爱好者画像显示,有92.3%的虚拟偶像粉丝年龄在19-30岁之间的中高收入群体,80%的消费者为虚拟偶像月均花费1000元以内,且37.6%的消费者表示愿意花更多的金钱和精力支持虚拟偶像。整体来看,年轻的消费群体对虚拟偶像的态度十分积极,这为赛道发展奠定了坚实的用户基础。

2、VR虚拟现实、AR增强现实技术快速发展;随着VR虚拟现实、AR增强现实、计算机图形技术、AI技术、实时渲染等应用技术的不断成熟,虚拟偶像正在快速发展,正以另一种近乎真人的形态出现在人们的眼前,这也意味着虚拟偶像3.0时代的到来。百度智能云AI人机交互实验室负责人李士岩曾谈到,虚拟人经历了以“纸片人”为代表1.0阶段,以Vtuber(虚拟主播)为代表的2.0时代,目前已进化至3.0阶段,其建模和内容生产均有AI参与,可面向群体用户。

确实,目前很多社交平台活跃着很多虚拟网红,这些网红与真人网红一样,定期发布照片、视频的状态,和粉丝分享自己的生活。例如Instagram上坐拥百万级的粉丝Lil Miquela,这个20岁的巴西西班牙混血女孩本质上是一个三维动画,由Trevor McFedries和Sara Decou创造,被誉为史上第一个电脑制作CG的时尚Icon。而国内首个基于虚幻引擎打造的 MetaHuman(超写实数字人),AYAYI凭借一张带着强烈光影的形象照在小红书正式出道。同时因为她有着更贴近真人的形象,迅速在各大社交平台走红,不仅与娇兰、LV等奢侈品牌达成合作,甚至还入职了阿里。

3、元宇宙概念加持,促使赛道持续升温;近年来,元宇宙概念爆发,而虚拟偶像的发展和元宇宙的概念不谋而合,促使赛道升温。据知萌咨询机构近期发布的《2022中国消费趋势报告》指出,元宇宙打开的是消费者对于全感官、沉浸式的、开放网络的随时随地连接虚拟与现实的未来想象。在“元宇宙”概念大火的当下,品牌们也通过虚实互联进行内容和营销上的创新,互联网巨头们纷纷借势创造虚拟人。

品牌们的营销前文已经介绍过,具体来看下巨头们的布局。作为以二次元文化发展壮大的B站正在构建虚拟偶像全产业链,不仅收购了上海禾念,成为国内最大的虚拟偶像社区,还通过入股等方式加快全产业链布局。腾讯以自有虚拟偶像进行网剧、电影和游戏的全链路开发;阿里巴巴以虚拟主播助力内容电商推广,此外,还积极推进明星虚拟形象建立。尽管巨头们的路径各有不同,但是竞相追逐的心思却出奇一致。

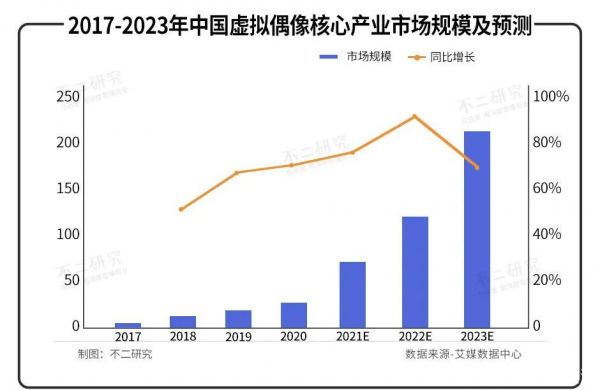

文娱需求的增加、AI等技术的不断迭代、元宇宙的热潮,都对虚拟偶像产业的发展产生了影响,同时让虚拟偶像市场进一步扩大。根据艾媒咨询数据显示,虚拟偶像2020年核心产业市场规模已达34.6亿元,当时预测2021年中国市场规模将达到62.2亿元,2023年将达205.5亿元。可见该赛道具有发展空间。

与此同时,磅礴市场与巨大潜力,也吸引着各路风险资本涌入虚拟偶像产业。据天眼查不完全统计,截至12月28日,2021年虚拟偶像领域的初创企业已获得25笔融资,所融金额从数百万人民币到数千万美元不等,创世伙伴资本、万象文化、网易资本、顺为资本、金沙江创投等明星机构纷纷入局。

从以上种种迹象来看,虚拟偶像的走俏并不是偶然,而是多重因素下的必然。尽管外界的热情让虚拟偶像看起来是一个蓄势待发的风口,但冷静下来分析会发现,虚拟偶像的风口之路道阻且长。

冰火考验下的未卜命运

虚拟偶像赛道在多重因素影响下迅速发展壮大,但仍然面临着冰火两重天的考验,考验之下命运未卜。

一方面,虚拟偶像的可控性、安全性、新鲜感、科技感等优势,成为外界青睐的主要原因;因为虚拟偶像本来就是按照用户的喜好以及预设目标来打造的,因此更容易获得用户喜爱。同时,虚拟偶像的人设、言行都由品牌方掌握,这比具有主观能动性的真人偶像具有更高的可控性和安全性。此外,虚拟偶像的新鲜感、科技感还可以延展应用在更多元的虚拟场景中,实现多圈层传播,助力品牌传播快速出圈。

但另一方面,虚拟偶像成本高、出圈难、商业化难等也成为其发展的阻碍;分开来看,首先,虚拟偶像各方面的成本都很高。仅是上文提到的技术,就是一笔不小的研发费用,制作成本很高。但研发出来还只是一个开始,接下来还要进行包装、运营等,每一个环节都很烧钱。就拿初音未来或者洛天依这样的虚拟偶像来说,一支单曲的制作成本为200万元人民币,办一次虚拟偶像专场演唱会的成本至少是2000万元。养成虚拟偶像所需要的投入,不亚于培养一个真人偶像,甚至比真人偶像培养成本更高。

其次,虚拟偶像圈中马太效应也同样显著,腰部和尾部IP破圈难度较大。虽然虚拟偶像是百花齐放,但真正火起来的并不多,能够被大家知晓的仅有活跃于各大晚会的歌手初音未来、洛天依、女团A-SOUL、AYAYI、湖南卫视新上岗的小漾等寥寥几个,大部分虚拟偶像仍然岌岌无名,正如《艾媒咨询|2021中国虚拟偶像行业发展及网民调查研究报告》所提及:类似于洛天依、A-SOUL此类的虚拟偶像生产及运营成本高,入局门槛也较高。虽然头部IP蓬勃发展,但腰部和尾部IP破圈难度较大。

最后,很多虚拟偶像并不具备商业变现的能力。粉丝经济是虚拟偶像最主要的变现手段,当头部IP通过演出、周边、授权等来获取收益时,腰部及尾部的IP很可能会因为缺少稳定的粉丝群体,导致无法积累庞大的流量,商业化变现过程艰难。据头豹研究院在研究报告中指出,当前中国已有数万个虚拟偶像,但能实现盈利的却不足30%。相关统计数据也显示,截至2021年8月,B站上有3472位关注度或高或低的虚拟偶像,但其中1827位虚拟偶像当月的收入为零。这都表明,大部分虚拟偶像仍然难以实现盈利。

细究之下,成本高、出圈难、变现难等问题,皆成为风口爆发的桎梏,虚拟偶像行业还需要寻找解决问题的密钥,来摆脱束缚。

在监管趋严的当下,虚拟偶像成为品牌规避风险的新选择,尽管很多因素、外力让虚拟偶像赛道看起来充满想象空间,但阻碍之下,其距离真正爆发还有很长的一段路途要走。总的来说虚拟偶像风口将至未至,仍需修炼。