悲催的AI企业海鑫科金:起了个大早,赶了个晚集

安福双论AI技术,海鑫科金深耕指纹技术、人脸识别技术多年,早在10年前就有成熟的商业模式,每年可以用AI技术赚近5000万净利润。而最近上市的众多AI企业,比如商汤-W(HK:00020),依然在巨额亏损中。

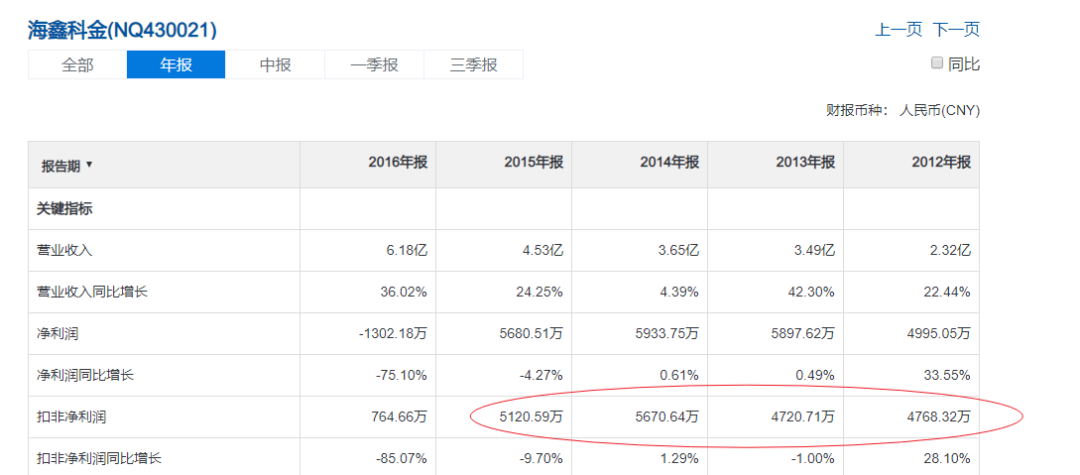

论资本眼光,海鑫科金早在2007年就挂牌新三板,也很早就启动了IPO计划。但是现在呢,公司业绩每况愈下,资本市场之路看不到什么希望。

到底是什么原因,导致公司起了个大早,赶了个晚集?

?商业模式差

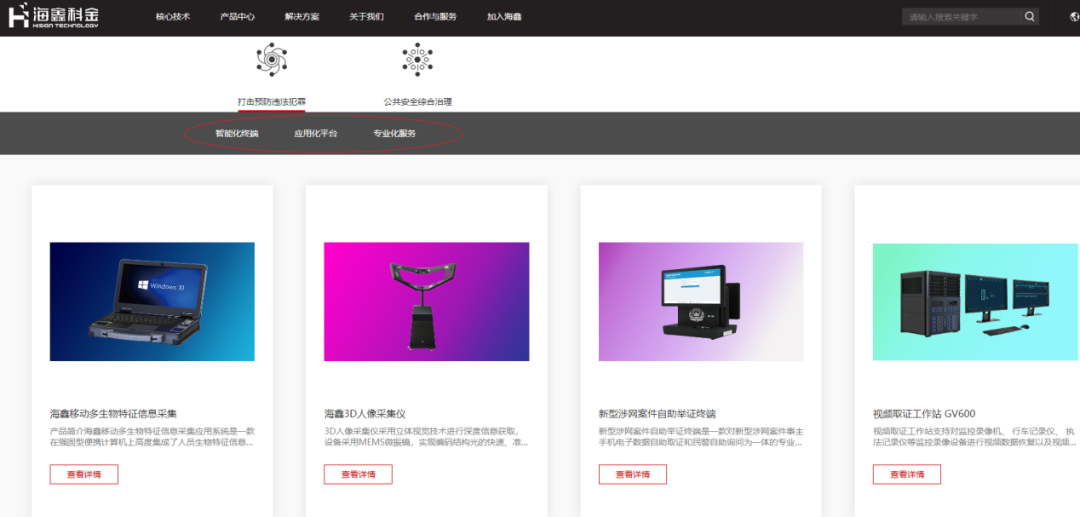

海鑫科金的业务有智能化终端 、应用化平台 、专业化服务。

终端是海鑫移动多生物特征信息采集应用系统、海鑫3D人像采集仪、新型涉网案件自助举证终端、视频取证工作站 GV600等。

应用化平台有警视通影像真伪鉴定系统、警视通视频侦查工作台、警视通视频侦查综合应用平台、海鑫刑侦合成作战工作室系统、海鑫云智能指掌纹自动识别系统(HABIS X)等。

专业化服务有指纹倒查服务,24小时支持各级公安机关指掌纹比对协查工作,并把比对结果推送至用户。目前各级公安机关已建成独立指纹系统库,利用指纹系统破案已经成为常规手段,用户都有互查互通的需求。

经公安机关授权,海鑫服务中心可协助用户在部级智鉴系统(包含河北、山西、内蒙、黑龙江、上海、江苏、广东、湖南、陕西、甘肃、广西、辽宁、重庆、四川、吉林、河南、天津共17省数据)中协查重大案件、本地案件,比中结果及时推送用户。

公司如何销售产品如何盈利呢?

从招投标网站上可以管中窥豹:

可见,公司的信息采集一体机、指掌纹采集仪等终端设备价格较低,产品标准化程度高,主要通过经销商卖给各地公安局。

公安刑侦支队现勘系统、现场勘验信息系统等这些是大的集成项目,软硬件都有,比较复杂,需要定制开发,公司就自己直接投标。

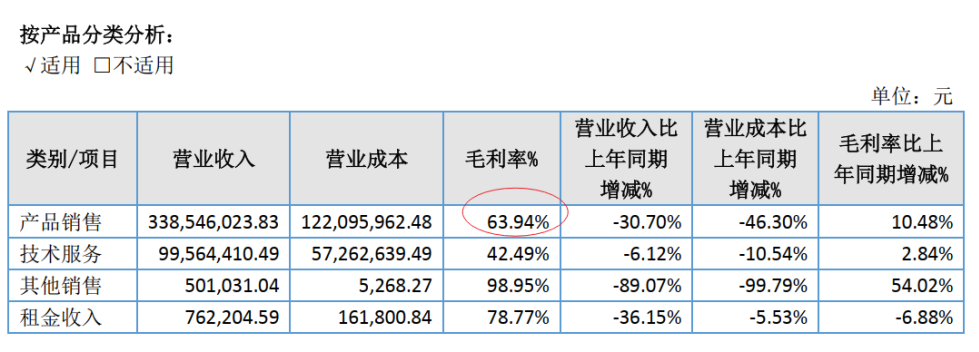

公司年报中的“产品销售”这一主要收入来源中,里面应该不仅有硬件产品,还有很多软件产品,所以毛利率很高。

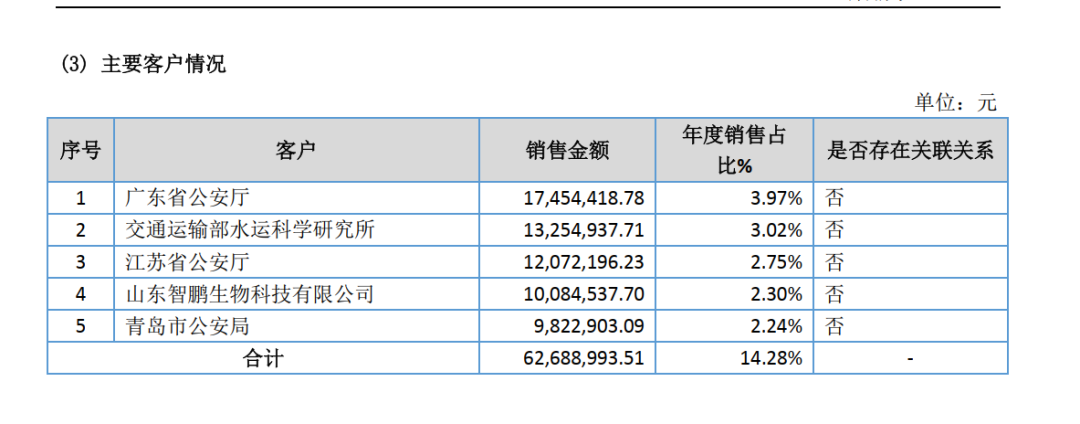

海鑫科金(NQ:430021)的主要客户是各级公安机关,根据《中华人民共和国政府采购法》的规定,公安部门的采购需要纳入财政预算管理。

一般来说,政府采购在前一年度末制定预算,并通过第一季度的人民代表大会批准预算,之后陆续展开招标、谈判和合同签订工作,合同执行主要集中于下半年进行。

受此影响,公司的销售收入上半年较少,下半年较多,呈现一定的季节性波动。收入的季节性波动不但迫使公司对研发投入、市场推广等方面的支出节奏进行必要的调节,而且对公司资金周转调度提出了比较高的要求。

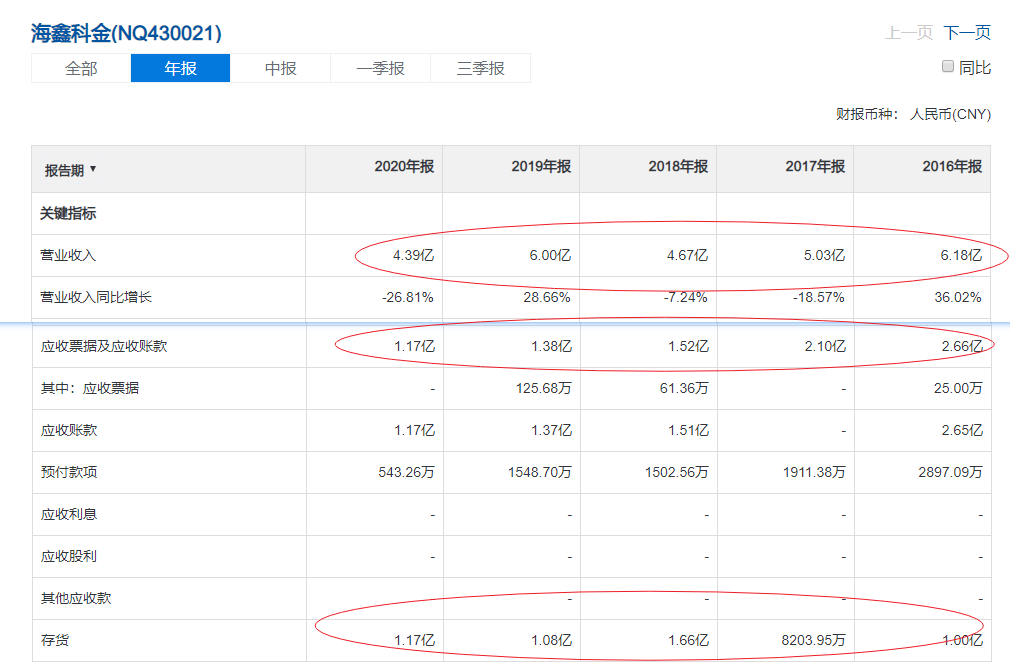

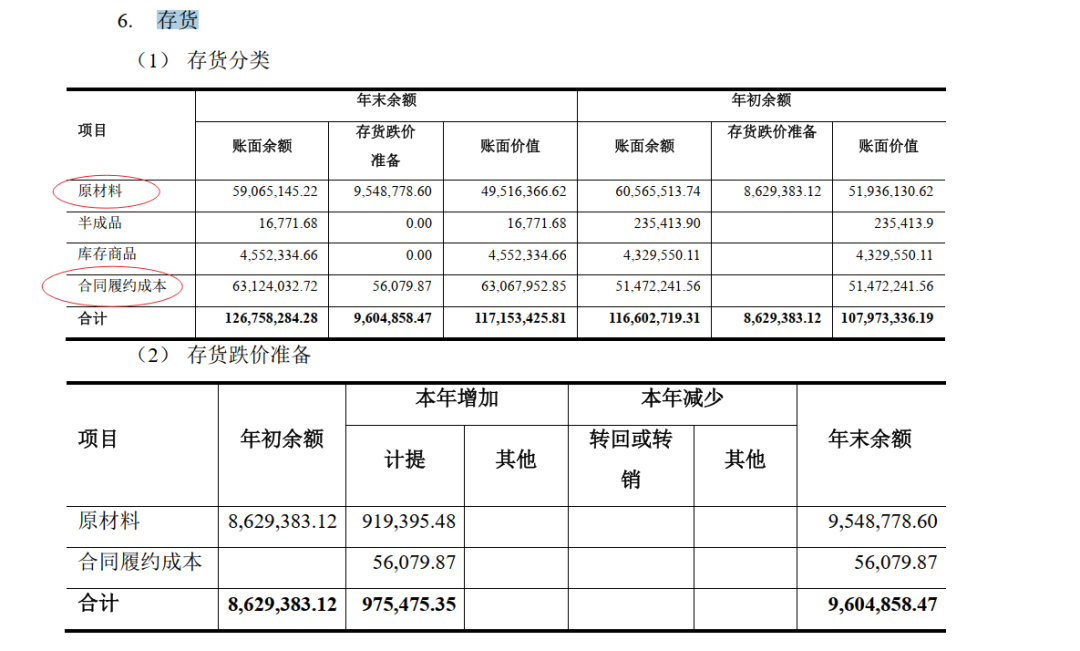

因此,公司的应收账款高、存货高:

这就导致公司经营现金流很差,常年为负:

项目周期时间长,导致公司总资产周转率低,ROE很难达到较高的水准。

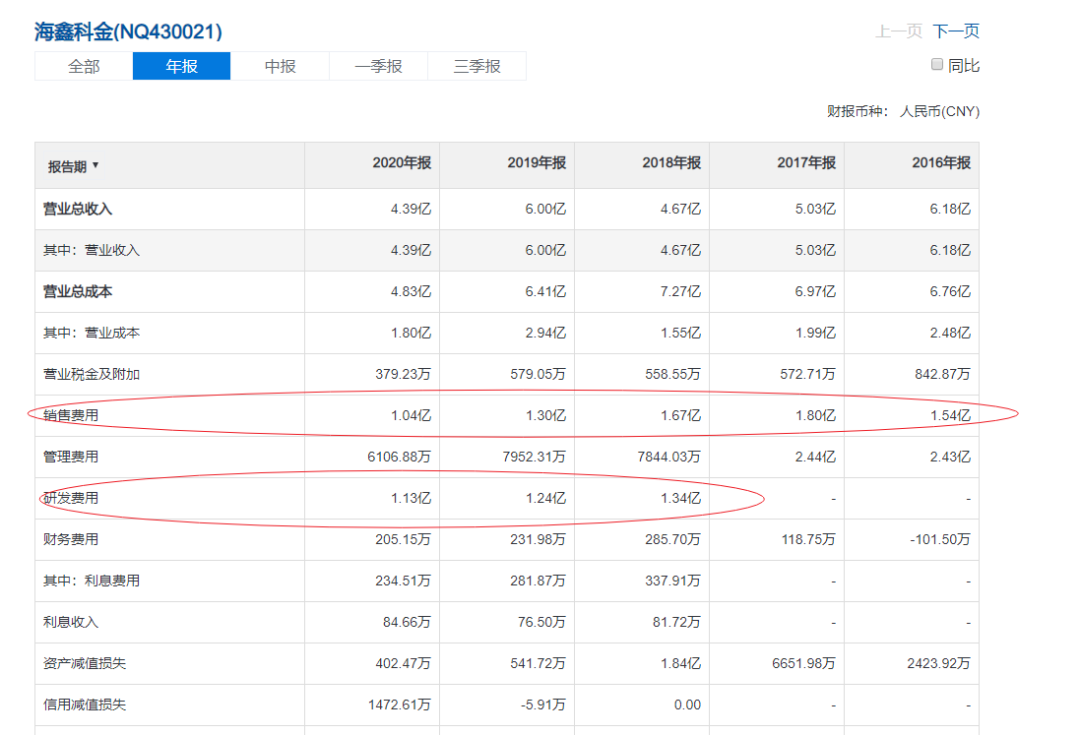

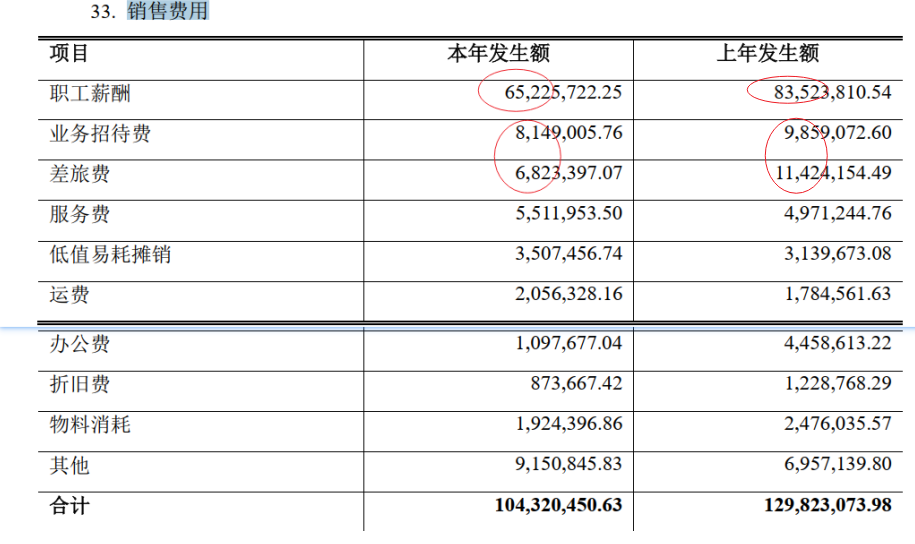

另外,公司销售费用高于研发费用,光销售人员的差旅费一年就可以达到千万级别。

而公司的销售人员数量是远低于技术人员的。这中间大量费用去向何处?可能是为了拿到订单付出的“公关”费用。这也侧面说明公司的产品竞争力不强,需要高昂的销售费用才能卖出去。要实现4.39亿的收入,居然要付出1亿的销售费用,这样的公司怎么能盈利?

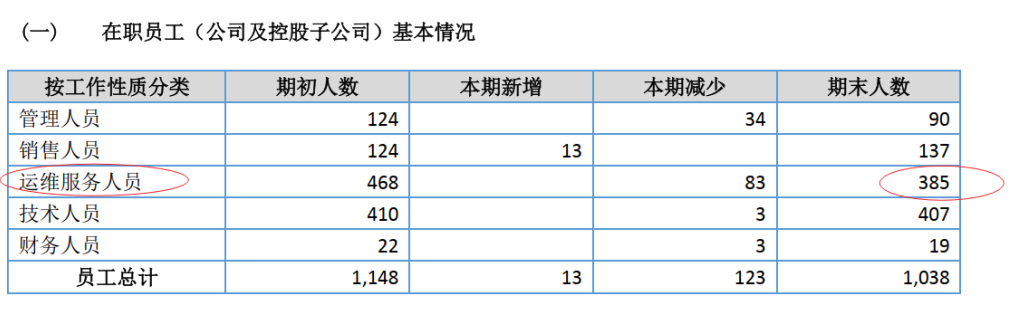

此外,公司有数量庞大的运维服务人员,说明公司的产品和服务需要进行大量的后续维护。加上大量的定制化开发项目,说明公司主要产品的标准化程度低,缺乏规模效应,项目做的多并不能提升公司单位产出。

所以,公司的商业模式是较差的。

1 2 3 下一页>