失跑人工智能赛道,市值缩水近700亿,科大讯飞该如何“造血”?

科技PRO

【锋巢网】

2019年,科大讯飞被列入了美国的实体制裁清单,近日,市场消息称,科大讯飞又遭到了新一轮的美国制裁,其后,科大讯飞在互动平台表示,未发现有相关消息。

事实上,在19年遭美国制裁后,科大讯飞已经及时“转身”,切换到以国产供应链为主的非美供应链体系,从2021年年报来看,公司营收为183.1亿元,同比增加40.6%,业绩并未受到太大影响。

不过,尽管科大讯飞拿下了如此佳绩,资本市场却似乎并不买账,自去年6月以来,科大讯飞的股价已经近乎腰斩,市值蒸发700多亿元,业绩火热的科大讯飞,为何会在资本市场遇冷?

增收不增利的科大讯飞

4月21日,科大讯飞发布了2021年年报及2022年一季报,在营收实现稳定增幅的同时,净利润的表现却不如预期,去年公司实现净利润15.6亿元,同比增长14.1%,较2020年净利润66.5%的增幅,增速大幅放缓。

而到了今年一季度,科大讯飞实现净利润1.1亿元,更较去年同期下降20%,净利润不仅增速放缓,更开始出现大幅下滑。

对于去年及今年一季度的利润下滑,科大讯飞表示,去年净利润增速放缓,主要是由于人员成本的增加,而今年的利润下滑,则主要是由于公司持有的寒武纪、三人行等企业的股价波动所致。

不过,除了受市场波动影响之外,科大讯飞的利润下滑,更多还是自身经营的原因。据财报数据显示,2021年科大讯飞的销售毛利率为41.43%,同比下降4%,已经是连续第五年出现下滑了。

毛利率下滑的背后,是科大讯飞大幅增加的研发投入,公司2021年在研发上的投入为29.4亿元,同比上涨21.5%,除了研发投入外,管理费用、销售费用等均保持近30%的增速。

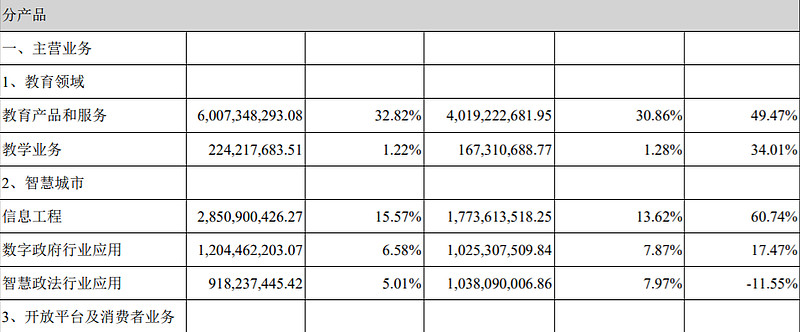

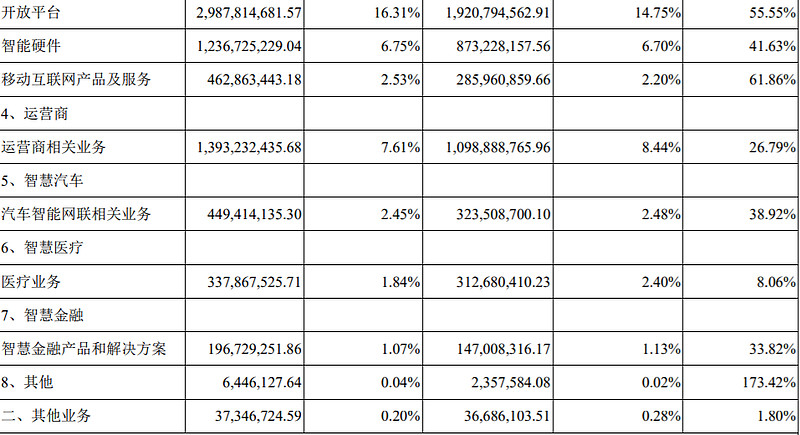

研发的逐年递增,与科大讯飞的技术成熟度曲线有关。当前,科大讯飞的各项业务收入并不在同一个等级,其核心业务主要以智慧教育、智慧城市、开放平台及消费者业务为主,分别实现了62.31亿元、49.68和46.85亿元,相较之下,智慧医疗和智慧汽车仅仅分别实现营收3.38亿元和4.49亿元。

资源来源:科大讯飞2021年年报

科大讯飞依托自己在人工智能、相关硬件、各种商业化场景的拓展,挖掘出了一些新的增量市场,比如上述的智慧汽车、智慧医疗,但新增赛道仍处于萌芽期,所需投入资金较多,对正在“多点开荒”的科大讯飞来说,便不得不持续消耗自身的营收储备。

市场为何不认可科大讯飞?

当然,任何一家科技企业都难以避开研发投入一事,就拿当前火热的新势力汽车来说,已经上市的“蔚小理”至今仍在“烧钱”阶段,尚未实现营收平衡。

相较之下,科大讯飞已上市12年,且早已实现盈利,可为何今年以来,资本市场仍然用“股价”为科大讯飞投下了不信任一票?

从表面上来看,去年开始的中概股暴跌,以及A股市场的萎靡,拖均累了科大讯飞的股价发展,泥沙俱下,大部分上市公司的股价都不能幸免。

但从企业经营的本质来看,则还有其它原因,一方面,站在“AI热潮”下,科大讯飞的营收能力也被“泡沫化”,上市十多年来,科大讯飞通过IPO和定向增发融资了将近110亿元,而公司的170亿元左右的净资产扣掉融资资金,自己十多年来“挣回来”的利润仅为60亿元左右,其“造血”能力就没有财报上所见的这么优秀了。

另一方面,科大讯飞在去年提出了“五年实现千亿营收”的目标,虽然这让公司股价在去年初实现了一波拉升,但也透支了市场的信心,后续能否有业绩继续支撑公司的股价,成了大部分投资者担忧的事情。

科大讯飞能怎样实现这一目标呢?我们先看看其当前的各项业务,囊括了C、G、B三端:面向B端企业,科大讯飞是一家智能语音技术提供商;同时,旗下覆盖了“AI+场景”的业务,主要针对政企单位,即B/G 端;最后,还以智能语音为核心做起了相关教育及教育硬件业务,以C端为主。

当前,以智能语音为核心的教育产品为公司的主营收入,几乎占了1/3的营收,但在这部分面向终端消费者的收入中,科大讯飞所面临的问题一直不小,作为以技术起家的企业,其品牌搭建和营销能力一直是公司的短板,在黑猫投诉上,不少消费者投诉其使用效果欠佳、售后服务不足等问题。

总的来说,科大讯飞在如何提升产品细节,提升消费者用户体验方面依然任重道远有很长的路要走,且随着“双减”政策和疫情的影响,公司智能硬件的收入也受到了影响。

以翻译机这一产品为例,其在16-19年间的销量都实现了连年增长,但在2020年疫情后,由于出国旅游需求基本被冻结,公司智能硬件的收入已经连续两年同比下跌超过10%。

目前来看,科大讯飞的B端或C端业务和产品,仍未能找到大范围普及型应用场景,像 “翻译机”这样的产品,更多仍只是不同场景中的一个补充而非必需品,假如科大讯飞决心要在C端再下一城,扩充应用场景会是当务之急。

AI市场未来温度如何?

在核心赛道上,科大讯飞仍需发力,那么在新赛道上,科大讯飞的表现又如何?上文也提到,当前其在智慧汽车、智慧医疗上的营收体量仍非常小,仍未具备“造血能力”,更重要的是,当前人工智能赛道相较于18-20年期间市场火热的状态,当下已逐渐进入了“冷静期”。

人工智能技术从出现到深入进产业链中,往往需要经历很长的时间,在技术萌芽和资本投入之后,人工智能往往还会经历“落地期”。

以科大讯飞为例,其在2001年开始便专注语音产业的发展方向,可一直到2011年苹果Siri的出现,人们才开始了解智能语音技术,来到2017年随着各BAT巨头打起了智能音箱价格战,语音技术才找到深入每家每户的落地模式。

而处于“语音人工智能龙头”的科大讯飞,则显然还在寻找在教育领域以外的其它大规模应用场景,目前来看,人工智能到底能够在哪些场景落地和运用,其实还是一个未知数。

以智慧汽车为例,辅助驾驶需要的不仅是汽车内部信息数据化,还需要车路动态实时信息、道路信息等数据化,意味着这当中人工智能技术的优化迭代,需要多家企业共同来探索和协同才能成事,能生出怎样的“果”,还有很大的不确定性。

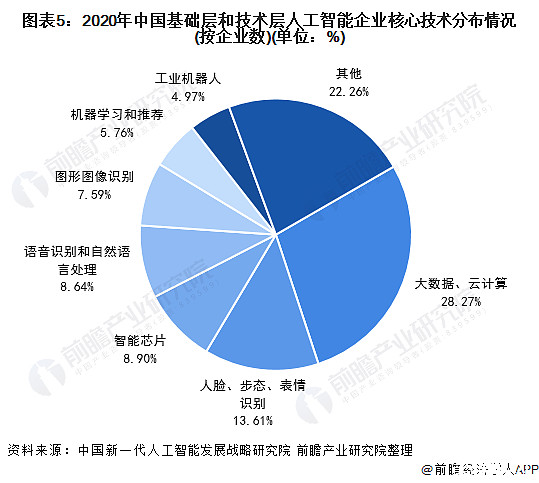

另一方面,在我国整个人工智能行业发展中,大数据和云计算才是最重要的核心技术,从市场占比来看,其规模最大,其次是人脸、步态、表情识别技术,相较而言,语音识别和自然语言处理技术占比为8.64%。

受限于应用场景和市场规模,当前,科大讯飞在主打的语音智能领域当中,其核心产品或者应用场景暂时仍未出现能达到年销售几十亿甚至几百亿的规模,因此,科大讯飞的成长之路,或还非常漫长。

总的来说,基于大量研发投入成长起来的人工智能行业要赚钱,本来就不是一件容易的事情,科大讯飞大可不必着急规模增长,语音市场毕竟容量有限,在接下来的人工智能赛场,大数据和算法能力才是核心能力,科大讯飞何不先练好内容,再寻找二次增长之路呢?